|

随着金三大数据、国地税合并以及社保的深入普及等国家各项监管力度的加强,对企业合法合规的要求程度越来越高,同时,随着发票合规性监管时代的来临,企业已全面进入“税收强制规范”的时期。那么,作为每个公司都不可避免的个税社保问题,到底该如何解决呢?

现阶段,个税已经进入全员全额申报,自2019年1月1日起,社保也由税务部门统一征收,但截止目前,不缴、少缴社保已经成为很多企业,特别是私营企业的“潜规则”,很多企业不愿意或者没有能力去承担这一块的社会责任。对于正常发放的工资薪金,让员工用找票来抵、分拆工资或者拆分人头等不正当的方式来规避,这样的行为都是非常危险的,会造成后续稽查风险,也会给企业未来带来不可控的风险,可以说是得不偿失!

随着社保入税,以及个税更加规范严格的监管,对于一直合规据实申报个税社保的企业并没有太大的影响,但是对于一些不规范的私企来讲,确实将会大大增加人工成本!由此,很多企业就想方设法对个税社保进行“纳税筹划”,常见的我们列举以下几种形式:

(1)“个税筹划”:采取拆分工资收入的方式来进行所谓的“节税”:也就是把业务员高额的工资绩效一分为二,一部分为工资薪金,另一部分高额的绩效都是通过让业务员找费用发票来抵的方式来规避个税。

(2)“社保个税筹划”:表面上和从业员工不签订“劳动合同”,双方签定为实施某项业务的“合作协议”,却又不取得从业人员代开的服务发票做为支出成本,而是为了降低员工的个税,想当然的以工资薪金的形式发放。

(3)“社保筹划”:有些企业自以为是的将公司的从业人员筹划为不是公司的正式员工,而是属于临时工,不需要缴纳社保,直接做成临时人员工资,以发放工资表的形式来支付就可以解决。

。。。。。。

以上这些行为都属于自欺欺人的表现,也许可以躲得过一时,但当税务稽查时,也难逃其咎。那我们认为,作为筹划方案,必须具备以下工作原则:

首先,一切的筹划都应当确保公司未来经营在财税领域合规合法。虽然不同公司对于合规合法的理解和接受程度有差异,但我们认为不能挑战现有的税法和相关法律;

在这里,我们可以明显看出上述第3种筹划方案中,临时工与企业存在实际雇佣关系签订了劳动合同,根据《劳动合同法》和《社会保险法》的规定,目前的用工形式只有非全日制用工和全日制用工两种用工形式,并无临时工的概念。对于全日制用工,企业除代扣代缴个税以外,有为其缴纳社保的义务。但是对于非全日制员工来讲,员工可选择自行缴纳养老和医疗保险,企业只需支付工伤保险即可。

企业雇佣一些临时工作的人员,若采用非全日制用工形式,则需要满足非全日制用工的条件:以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时;结算支付周期最长不超过十五日;非全日制用工工资=小时工资标准×实际工作小时数。但是在运用上一定要注意风险,毕竟非全日制用工劳动法有明确的界定,如果二者同时参加单位的考勤、服从单位的规章制度管理,那么他们应享受同等待遇,都需要申报个税与社保,如果稍有不慎运用不当,引起劳动纠纷就得不偿失。

其次,想找出“筹划”的方法难免是需要付出一定成本代价的;只是需要看付出的成本代价和原来相比,哪个更划算;

比如:上述第二个筹划方案中,如果公司和员工不存在雇佣关系,而是签订从事某项业务的“合作协议”,那么公司必须取得代开的劳务费发票,在代开环节,需要按劳务报酬所得税20%-40%的税率预扣预缴个人所得税,在年度终了的次年6月30日前进行个税的汇算清缴,这里只需要看汇算清缴后的个税金额,和按实质属于员工,以工资薪金发放缴纳的个税哪个代价更小,或者更划算。

最后,筹划的结果,只有更好的方案,没有十全十美的方案。

也就是说所有选择的方案,其实是“两害相权取其轻”,风险与成本、税负的平衡。企业既要合规核算,又要少交税,甚至不交税,还要没风险的方案是不存在的。

根据新修订的个税法实施情况来看,因为大部分人都可以享受专项附加扣除,也就是说各收入群体个税均获得不同程度减负。为何像上述筹划方案一样的工资拆分依然盛行?

可能有的从业人员认为:“社保缴得少,到手钱多。现在跳槽频繁,只能先考虑眼前利益了;或者也有自己的想法:“迫于就业压力,如果单位提出工资拆分,甚至明确告诉我为了少缴社保,那也没办法”,其实这些想法都是错误的,根据《个人所得税法》规定,个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。《税收征收管理法》规定,扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。这意味着企业需要也承担相应的缴税义务,同时也会造成公司成本结构的不合理及虚开发票的不可控的涉税风险。

在目前个税社保越来越严的征管大环境下,想“筹划”也不是不行,但是要记住一切“筹划”的前提都必须合理合法!结合实务工作,目前给出以下两种筹划思路,仅供参考。

一、成立个体工商户:目前可以通过个人成立个体工商户的方式来解决个税和社保的问题,个税争取地区核定征收,享受1%或者更低的税率优惠,社保则按照灵活就业方式缴纳,企业通过和个体工商户的合作,减少社保、个税的麻烦和风险。

二、外包方式:如果从业人员为公司员工,则必须全员全额缴纳个税社保,即使目前社保暂时没有实现,未来也不可避免,那这里我们可以将该部分人员设计为非员工,通过人力资源外包平台处理来合理规避个税和社保问题。

另外,还有一种外包方式就是劳务派遣,那和人力资源外包平台相比较,最大的区别就是,劳务派遣公司是把从业人员介绍给其他需要用工的单位,而人力资源外包平台公司则是直接雇佣这些从业人员。

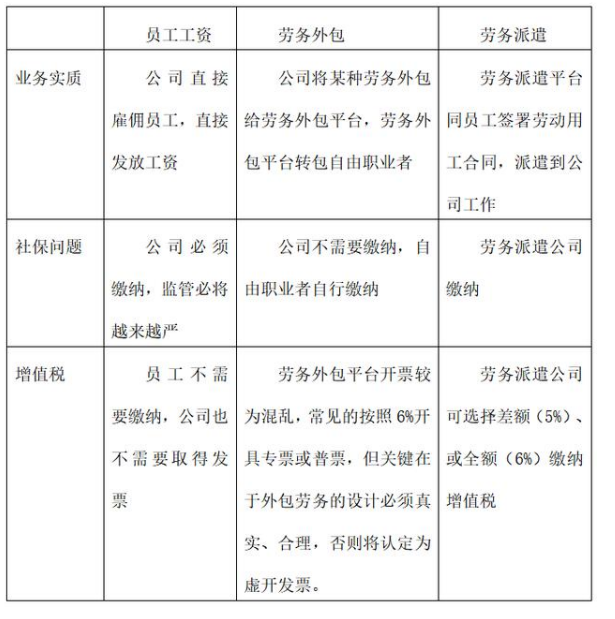

对于员工工资、劳务外包、劳务派遣三种方式的选择作如下分析:

关于个税社保问题,三种方式选择的优缺点如下:

(1)对于员工来讲,个税社保都必须如实申报缴纳,其中个税按工资薪金需要在平时预扣预缴税款基础上,于年度终了时进行汇算清缴;缴纳社保大概是工资的26%左右;

(2)通过劳务外包方式,这部分个税社保都不用企业缴纳,但会存在一定比例的外包费用成本;

(3)通过劳务派遣公司,个税社保也由派遣公司承担,与企业无关。企业取得劳务派遣公司的发票来列支人工成本,但这部分个税社保费用在劳务派遣公司被征收,那么其实最终还是会转嫁到劳务费中由企业承担。

总体看来在满足合规性的前提下进行个税社保的“筹划”,无论选择哪种方式,都有各自的优缺点,而且目前市面上有很多不正规的劳务外包公司,这个行业已经成为虚开发票的重点行业,大家一定要擦亮眼睛,提高警惕,劳务外包一定要有实际的业务和证据链条支持。

这样的劳务外包用工模式,从业人员的个税社保自然就与公司无关,也就避开后续由于税务稽查而面临的补税、罚款以及补交社保的弊端。但鱼与熊掌不可得兼,既要不缴纳个税社保,还要不增加任何成本,在现有法律框架性是没有办法做到的。

简而言之,无论是个税社保的筹划,还是其他任何内容的筹划,其实都要遵循一个原则:只有合理合法,方能高枕无忧! |