银行是否具有法定扣缴个税义务

来源:东方税语 作者:赵东方 人气: 发布时间:2020-08-14

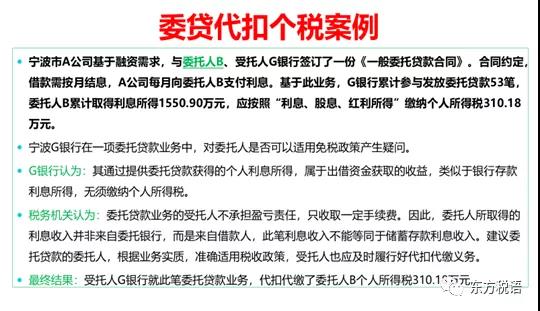

摘要:在这个案例中宁波G银行是否具有法定扣缴个人所得税义务呢? 根据《个人所得税法》第九条规定,个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。...

|

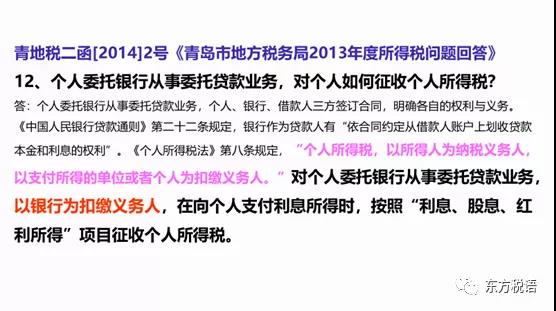

在这个案例中宁波G银行是否具有法定扣缴个人所得税义务呢? 根据《个人所得税法》第九条规定,个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。 【个人所得税法实施条例(征求意见稿)第三十二条曾规定,国务院税务主管部门可以指定掌握所得信息并对所得取得过程有控制权的单位为扣缴义务人。可是在正式稿中给删除了。 上述的委托贷款业务中,G银行“就是掌握所得信息并对所得取得过程有控制权的单位”,在这个业务中,A公司将利息支付给G银行,再由G银行支付给B自然人,实际上是A为利息所得的支付人,G银行并非真正意义上的所得支付人。 在2019年新个人所得税法实施之前其实部分地区就有过类似的“指定扣缴”规定,如下:

因此,上述委托贷款业务中,银行并非法定扣缴义务人,银行也并不具有法定扣缴义务,银行如果没有代扣代缴并不应按征管法第六十九条规定处罚。 建议税务机关要积极完善此类业务税收法规规定,借鉴企业所得税指定扣缴成功经验,避免增添税企不和谐因素。 |