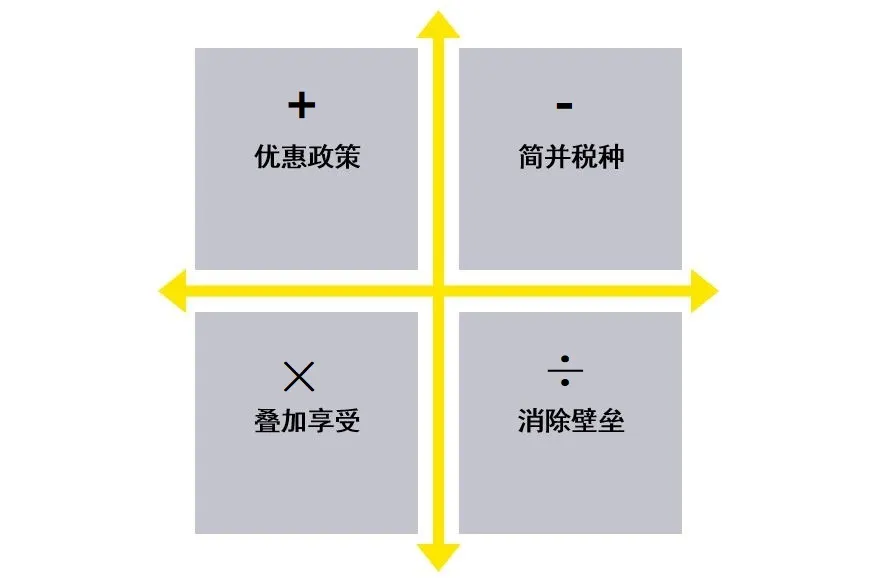

安永带你解读海南新政之加减除乘

|

6月1号,“海南自贸港”正式登场,6月8日,在万众瞩目之下,国新办举行新闻发布会,揭开海南自贸港的神秘面纱。 海南自贸港究竟是什么样子?对企业又有何种影响?今天,益税优享将从税务角度,通过“加减除乘”计算法,带您领略海南的“无限风光好,财税又迎春”。

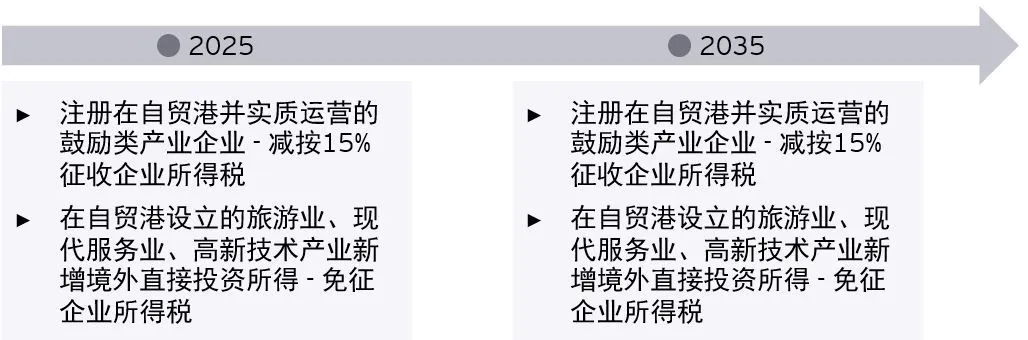

加+优惠政策 企业所得税 根据《海南自由贸易港建设总体方案》(以下简称“《总体方案》”),海南自贸港将分阶段实施以下企业所得税优惠税率政策:

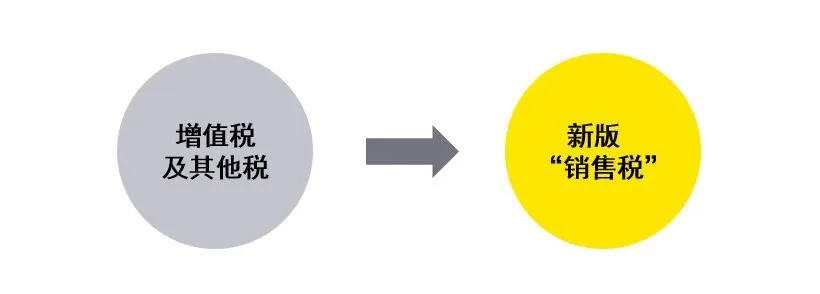

关键字眼:实质性运营 如何构建“实质性运营”?一般来说,实质性运营需要在自贸港建立实体运营团队,配置办公场所,建立与其所获得利润水平相匹配的业务功能。但这在“量”上应如何把控,《总体方案》并未给予具体指引。 相信未来税务机关将针对企业如何获取15%的企业所得税优惠税率给予进一步说明,但从方向上看,如果企业希望投资于自贸区并享受自贸区优惠企业所得税税率,则需要考虑在海南开展实际业务的可行性。 在海南开展实际业务的其中一个重要要素即为“人”。如果集团公司计划将目前集团内某一些功能迁移至海南自贸港的企业,在较为理想的情形下,可将现有员工的劳动合同关系迁至自贸港企业,使得自贸港企业建立业务团队和业务实质,从而享受企业所得税优惠税率。 然而,在现实情况下,这一安排需要综合考虑员工对于实际工作地点、生活地点、社保缴纳地点等意愿,企业需要提前与员工进行沟通,评估可行性。 安永提醒: 如果设立于自贸区的享受15%企业所得税优惠税率的企业,与其他适用25%企业所得税法定税率的关联公司进行交易,需特别关注关联交易的公允性和合理性。 个人所得税 相较于如上海自贸区临港新片区等对符合条件的境外人才个人所得税税负差额部分给予补贴的政策,至2025年前,海南自贸港对高端和紧缺人才个人所得税实际税负超过15%的部分予以直接免征。 此外,至2035年前,将对一个纳税年度内在海南自贸港累计居住满183天的个人,其来源于海南自贸港范围内的综合所得和经营所得,按照3%、10%、15%三档超额累进税率征收个人所得税。整体而言,海南自贸港的个人所得税政策税率更低、优惠力度更大。 减-简并税种 《总体方案》提出,在全岛封关运作的同时,依法将现行增值税、消费税、车辆购置税、城市维护建设税及教育费附加等税费进行简并,启动在货物和服务零售环节征收销售税相关工作。

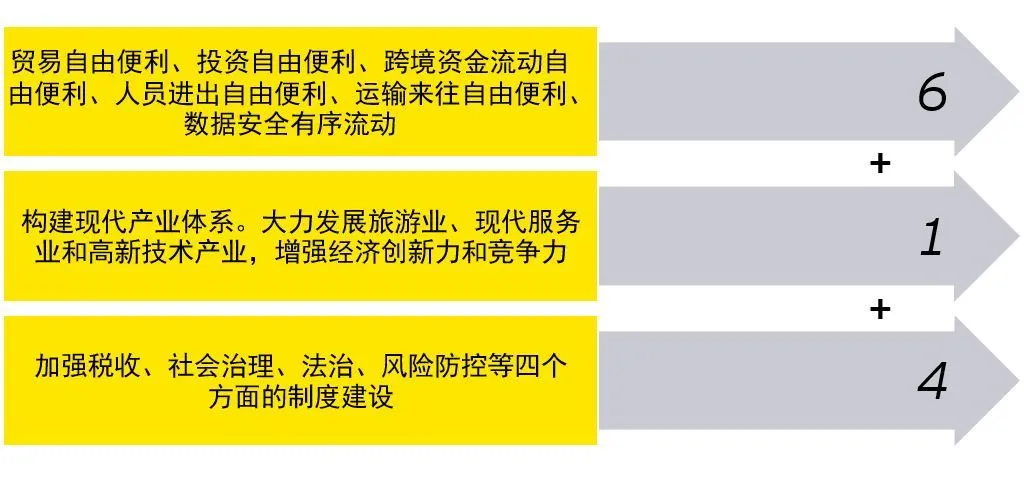

这一新的销售税税制与目前的增值税税制在征税原则,征税环节上有着本质的区别。目前增值税在货物/服务流转环节环环征收,而销售税可能会在零售环节征收。如果未来在海南自贸港实施销售税,而在区外继续实施增值税税制,这可能会对企业的供应链安排、定价等方面带来影响。 安永提醒:企业,特别是企业集团,需要针对自贸港内企业适用简并后销售税后对于供应链、成本、定价以及整体税负的影响进行提前测算,以充分享受这一税制简并带来的红利。 除÷消除壁垒 根据《总体方案》,海南自贸港未来将实施全岛封关运作。虽然称做“全岛封关”,实际上,却是开辟了一片新的贸易自由之地。全岛封关后,在海南自由贸易港与我国关境外其他国家和地区之间设立“一线”,在海南自由贸易港与我国关境内的其他地区之间设立“二线”,实施“一线放开,二线管住”的海关监管政策。 全岛封关之前,将通过清单管理的方式,对岛内企业的生产资料、原辅料、交通工具及岛内居民的消费品进入“一线”免除关税。全岛封关后,除了极少数产品外,其余所有产品进入“一线”时免除进口关税。 同时,对于进入“二线”的商品,采取“原产地”原则,即“原则上按进口规定办理相关手续,照章征收关税和进口环节税。对鼓励类产业企业生产的不含进口料件或者含进口料件在海南自由贸易港加工增值超过30%(含30%)的货物,经“二线”进入内地免征进口关税,照章征收进口环节增值税、消费税”。 也就是说,对于鼓励类产业企业的货物,如果使用了进口料件同时在自贸港加工增值不少于30%,那么该货物从“一线外”进入“二线内”的整个链条中都将无关税税负。 除了关税,海南自由贸易港建设的制度设计又主要围绕“6+1+4”,其中的“6”,更强调贸易自由便利、投资自由便利、跨境资金流动自由便利、人员进出自由便利、运输来往自由便利、数据安全有序流动。

乘×叠加享受 海南自贸港的税收优惠政策并非相互独立、互不影响,而是可以叠加享受,从而扩大政策红利的效应,实现1+1大于2。

企业所得税*个人所得税 根据上述企业所得税及个人所得税的优惠政策,如果在自贸港设立的企业,通过雇佣“高端和紧缺人才”在自贸港工作,一方面有助于为海南自贸港企业建立业务实质,从而享受企业所得税优惠税率,另一方面,员工个人也有机会享受个人所得税优惠税率,这又激励了员工在海南自贸港工作的意愿;这对于企业、员工个人以及海南自贸港实体经济的发展将会实现多赢的局面。 企业所得税*零关税 海南的“零关税”政策下,对鼓励类产业企业生产的含进口料件但在海南自由贸易港加工增值超过30%(含30%)的货物,进入内地免征进口关税。结合企业所得税15%优惠税率对“实质性经营”的要求,如果海南自贸港企业进口料件后,在自贸港设立一定的生产加工功能,使得产成品的增值达到或超过30%,则一方面这一“加工功能”可以作为企业在自贸港的“实质性经营”活动,使其有机会享受15%企业所得税优惠税率,另一方面又能够实现从“一线”外至“二线”内零关税税负,既降低企业税负,增加利润,同时减轻企业现金流压力。 安永提醒: 《总体方案》的出台无疑对于企业和人才落户海南注入了一剂强心针。税收政策和经济发展总是相辅相成,对国家如此,对区域如此,对于企业也是如此。对于拟投资海南自贸港的企业而言,面对自贸港的政策红利,除了要充分研究政策、关注政策的发展外,还应该从自身的商业发展需求出发,研究探索如何优化商业模式以充分享受海南自贸区的税收政策红利。 |