接纳大学生实习,那么支付的报酬到底是工资薪

|

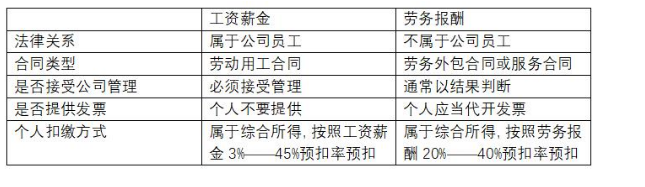

案例 我公司上半年从高校接纳十名大学生在公司实习,每人每月发放3000元实习报酬,请问实习报酬究竟是工资薪金还是劳务报酬? 一、工资薪金和劳务报酬的区别是什么? 从法律关系和财税关系上,这属于完全不同的两类支出,伴随的也是两类完全不同的交易类型,尝试为大家分析如下:

二、实习生究竟是不是员工? 如果实习生是员工,那么发放的报酬当然是工资薪金,如果实习生不是员工,那么发放的报酬当然就是劳务报酬,但如何区分是不是员工?一般情况下看以下几点: 第一是看有没有签署劳动用工合同。 实习生作为未毕业的员工,是否能够签署劳动用工合同?很多企业存在疑惑,但根据劳动法的规定,从未禁止未毕业的学生同企业签署劳动用工合同。实务中实习关系是不是聘用关系其实是很含混的,大多数实习生并未和公司签署劳动用工协议,最终如果产生纠纷,法院判例也是根据具体工作情况实际判断。 第二是看是否实际以员工身份参与工作。 如果没有劳动用工合同,这个成为判断的关键,如果实习生只是来企业打个到,并未全日制工作,有事才来体验一下,那当然就不属于员工,但如果实习生实际参与员工岗位,按照员工要求正常考勤,接受公司统一管理,那就应认定为实质上的员工,应按照工资薪金处理。 三、税务机关对于实习生的报酬如何理解? 目前能够看到的有两个政策涉及到实习生: 1、《国家税务总局关于企业所得税应纳税所得额若干税务处理问题的公告》国家税务总局公告2012年第15号 企业因雇用季节工、临时工、实习生、返聘离退休人员以及接受外部劳务派遣用工所实际发生的费用,应区分为工资薪金支出和职工福利费支出,并按《企业所得税法》规定在企业所得税前扣除。其中属于工资薪金支出的,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。 2、《国家税务总局关于完善调整部分纳税人个人所得税预扣预缴方法的公告》国家税务总局公告2020年第13号 正在接受全日制学历教育的学生因实习取得劳务报酬所得的,扣缴义务人预扣预缴个人所得税时,可按照《国家税务总局关于发布〈个人所得税扣缴申报管理办法(试行)〉的公告》(2018年第61号)规定的累计预扣法计算并预扣预缴税款。 这两个文件连起来看好像有点糊涂,第一个文件说的是工资薪金,第二个文件说的是劳务报酬,究竟哪个是对的? 其实从上面的分析能够看到,实习生的情况较为复杂,既可能是工资薪金,也可能是劳务报酬,那么正确的理解当然是:工资薪金按第一个文件,劳务报酬按第二个文件。 其实第二个文件很有趣,如果是劳务报酬本来应该按照20%——40%预扣率预扣个税,但实务中的确很难操作,文件中对于实习生认定为劳务报酬的支出允许按照工资薪金的累计预扣法计算并预扣,实际上是对于实习生的一种特殊照顾。毕竟,对于大多数实习生来讲,可能按照劳务报酬方法就要预交个税,按照工资薪金方法预扣就不需要预交个税,区别还是蛮大的。 四、界定劳务报酬的潜在风险 劳务报酬意味着实习生不是员工,企业发放给实习生的报酬不仅要预扣个税,还要取得发票方可入账,作为实习生还需要统一到税务机关定期代开发票,这一点特别需要注意。 那么可以预见的是,对于企业来讲,如果可以的话,还不如将实习生都按照工资薪金处理,不要去碰劳务报酬的坑。 |

上一篇:城建税法和契税法主要变化及看点