随同房价收取的装修款如何缴税?

|

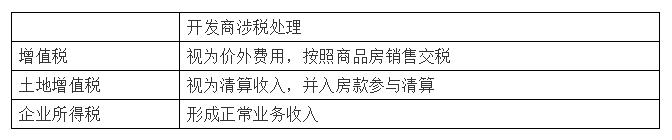

很多房地产企业在销售商品房时,向购房客户收取两部分价款,一部分是正常房屋价款,另一部分是装修价款,应如何缴税? 正常情况下销售房屋同时提供精装修,这本质上就是精装修房啊,但实务中由于特殊原因(高房价无法备案或者强行避税),开发商可能将房款拆开处理,同业主分别就房款和装修款签署两份合同,就形成了房价+装修款的格局。 这里性质判断的关键在于装修款谁来收,实务中有两种常见模式: 模式一 开发商同时就商品房销售和装修同业主签署协议,同时收取房款和装修款; 这种模式会被税务机关认定为强行分拆购房款,因此各个税种的处理都会按照这个逻辑进行。

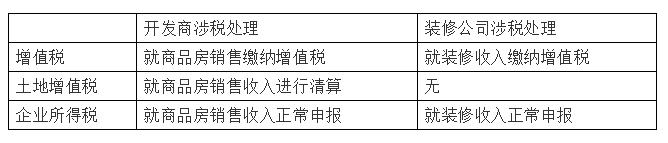

对于增值税和企业所得税而言装修成本如何核算均无问题,但对于土地增值税而言,如果企业自行核算时将两笔业务分开处理,那么装修成本就计入其他业务成本,而非开发成本,这样在土增清算中税务机关能否予以确认?实务中存在争议,我的意见是既然收入要并进来,成本亦应该并进来,这样财税中的配比原则才有意义。 模式二 开发商同业主签署商品房销售合同,另外一家装修公司同业主签署装修合同,价款双方分别收取(有时候开发商也会代收) 这种模式虽然仍为开发商自行操作,但由于区分了两家企业进行实施,财税处理自然也是分开处理。

需要特别注意的是,这种分开模式在实务操作中可能难度更大,必须要说服业主同开发商和装修公司同时签署协议,并且将房款拆分交给两家企业,很多业主可能并不情愿,因此是否行得通并不一定。 同时有一点特别需要提醒企业,销售的商品房是毛坯房还是精装修房其实是在规划阶段就已经确定了的,并要在网签合同中进行标注。因此在房企进行价格安排和合同分拆时一定要考虑到商品房的规划标准,如果出现最终收款、合同签署同实际业务不符的情况,将引发涉税风险。 |

上一篇:三包及赔偿款如何开票