民法典关于继承权的修改变化及涉税处理

|

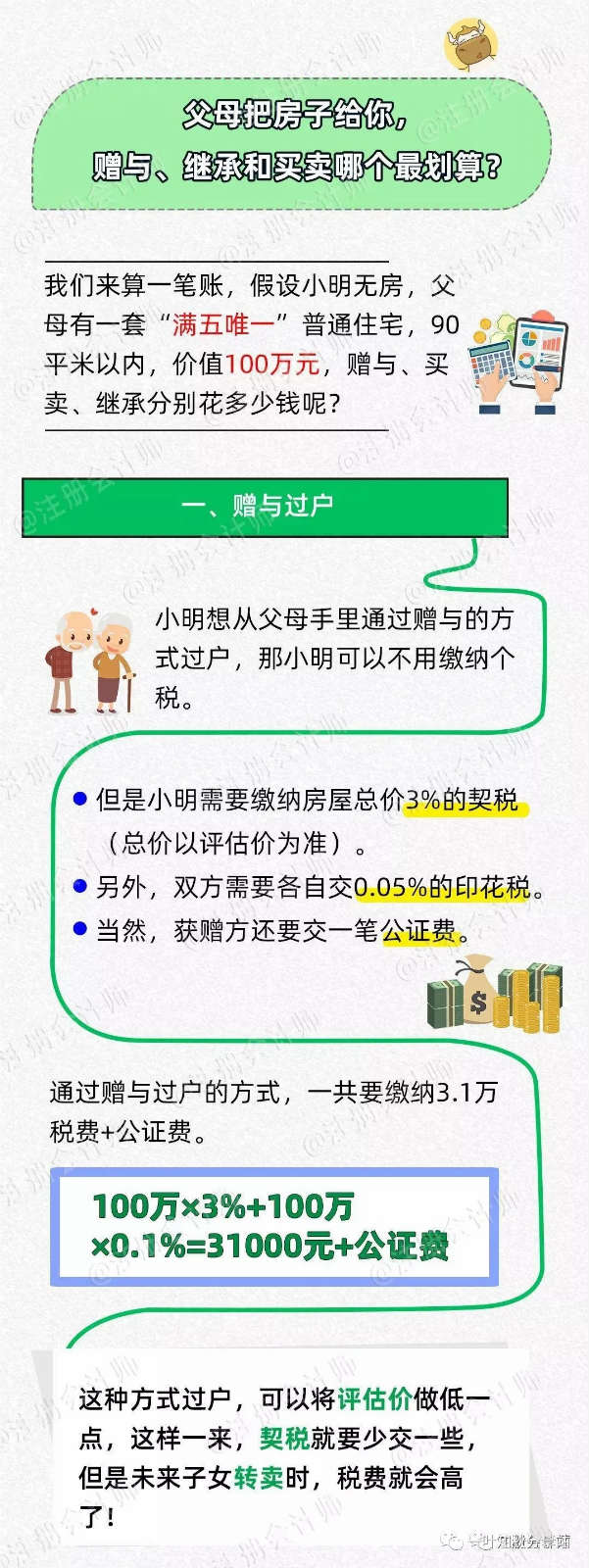

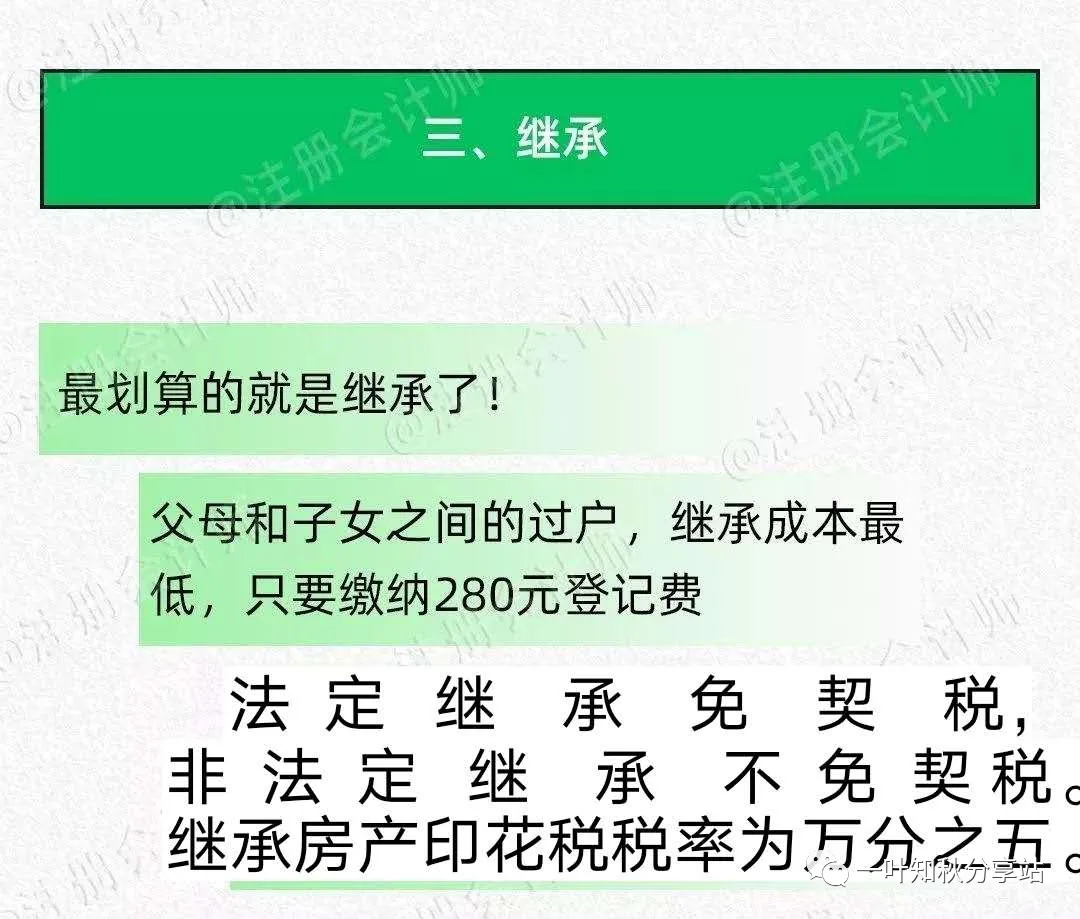

近日,民法典草案全文披露,其中继承篇与现行的《继承法》对比有很大的变化!继承父母财产(尤其是房产)有了什么变化?是不是必须要到公证处立遗嘱才能继承财产?今天小编跟大家说说! 变化一:财产范围扩大 现行《继承法》当中,遗产范围使用列举的方式,包括公民的收入、房屋、林木、文物、著作权等,而民法典草案则不再进行一一列举,而是扩大为“遗产是自然人死亡时遗留的个人合法财产”,这意味着只要是自然人合法取得的财产,都属于遗产,可以被继承,网络财产、虚拟货币等都概括其中。 变化二:法定继承人范围扩大 现行《继承法》涉及继承顺序以及财产分配的主要是以下这几条: 第十条: 遗产按照下列顺序继承:第一顺序:配偶、子女、父母。第二顺序:兄弟姐妹、祖父母、外祖父母。继承开始后,由第一顺序继承人继承,第二顺序继承人不继承。没有第一顺序继承人继承的,由第二顺序继承人继承。本法所说的子女,包括婚生子女、非婚生子女、养子女和有扶养关系的继子女。本法所说的父母,包括生父母、养父母和有扶养关系的继父母。本法所说的兄弟姐妹,包括同父母的兄弟姐妹、同父异母或者同母异父的兄弟姐妹、养兄弟姐妹、有扶养关系的继兄弟姐妹。 第十一条: 被继承人的子女先于被继承人死亡的,由被继承人的子女的晚辈直系血亲代位继承。代位继承人一般只能继承他的父亲或者母亲有权继承的遗产份额。 第十二条: 丧偶儿媳对公、婆,丧偶女婿对岳父、岳母,尽了主要赡养义务的,作为第一顺序继承人。 第十三条: 同一顺序继承人继承遗产的份额,一般应当均等。对生活有特殊困难的缺乏劳动能力的继承人,分配遗产时,应当予以照顾。对被继承人尽了主要扶养义务或者与被继承人共同生活的继承人,分配遗产时,可以多分。有扶养能力和有扶养条件的继承人,不尽扶养义务的,分配遗产时,应当不分或者少分。继承人协商同意的,也可以不均等。 而民法典草案在总则篇就明确了比较大争议的内容:胎儿的继承权。 一个胎儿还没有出生,父亲就去世了,那么这个胎儿有没有继承父亲财产的权利?总则编草案中增加了对胎儿利益的保护,规定:“涉及遗产继承、接受赠与等胎儿利益保护的,胎儿视为具有民事权利能力;但是,胎儿娩出时为死体的,其民事权利能力自始不存在。”这意味着,胎儿也可以继承遗产或者接受赠与。 另外民法典草案还扩大了《继承法》上述第十一条的规定,扩大了继承人的范围: 民法典继承编草案第907条增加了代位继承的适用范围,具体修改为:“被继承人的兄弟姐妹如果先于被继承人死亡的,由被继承人的兄弟姐妹的子女代位继承。”也就是将被继承人的侄、甥也纳入了代位继承人的范围。 这个具体是怎么样的情况呢?举个例子: 小明的父母以及爷爷奶奶都不在了,只有小明和大伯相依为命。小明的大伯有一天不幸离世,大伯一辈子没有结婚,只有小明一个亲人,那么小明可以继承大伯的遗产吗? 按现行《继承法》,小明不在法定的代位继承范围里,不能继承大伯的遗产,遗产要被认定为无主财产,上交给国家。 而民法典草案中侄、甥可代位继承,小明就可以继承大伯的遗产了。 变化三:修改了丧失继承权的情况 现行《继承法》中对丧失继承权是这样规定的: 继承人有下列行为之一的,丧失继承权:(一)故意杀害被继承人的;(二)为争夺遗产而杀害其他继承人的;(三)遗弃被继承人的,或者虐待被继承人情节严重的;(四)伪造、篡改或者销毁遗嘱,情节严重的。 而民法典草案,则增加了两种情况: 情况1:隐匿遗嘱 有人因为遗嘱可能对其将来继承财产不利,就借用自己保管的机会把遗嘱藏起来。隐匿遗嘱,严重的可以导致继承权丧失。 情况2:欺诈胁迫被继承人设立遗嘱 继承编草案还增加了一种继承权丧失的情形:以欺诈、胁迫手段迫使或者妨碍被继承人设立、变更或者撤回遗嘱,情节严重,丧失继承权。 比如说:王阿姨有一个儿子、一个女儿。女儿对王阿姨很孝顺,但儿子则相反。有一天,王阿姨的儿子希望能得到她的财产,在家里用打骂、威胁、恐吓等这些方式,逼迫王阿姨写出一份遗嘱,把所有的财产最后都让他来继承。 按照此次草案增加的对继承权丧失情形的规定,王阿姨的儿子就丧失了继承权。 变化四:新增继承人宽恕制度 民法典草案继承编还特别增加了对继承人的宽恕制度,明确继承人确有悔改表现,被继承人表示宽恕或者事后在遗嘱中将其列为继承人的,该继承人不丧失继承权。 按上述例子,王阿姨的儿子确实明白了自己的错误,并确有悔改表现,而王阿姨又愿意原谅儿子。那么王阿姨的儿子不丧失继承权。 变化五:删除“公证遗嘱效力优先”规定 增加打印、录像等新遗嘱形式 一些老人会立几份遗嘱,但是哪份遗嘱最后会被法律认可呢?在原有的继承法中,是以公证遗嘱的效力为优先原则。此次民法典草案继承编中删除了“公证遗嘱效力优先”规定。 这有什么变化呢?举个例子: 张大爷老两口共有两子两女,老两口曾经公证了一份遗嘱,财产4个子女平均分。但是在张大爷生命的最后几年,老两口是跟小儿子一家度过的,小儿子一家对老两口的照顾也多过其他子女,于是张大爷两口又立了一份自书遗嘱,死后财产要给小儿子一半。 但是在张大爷去世后,这份自书遗嘱被法院判定为无效。 此次民法典草案则将公证遗嘱优先的原则删除,公证遗嘱不再具有效力上的优先性,在判定各份遗嘱之间的效力时,以最后订立的遗嘱为准。 增加打印、录像等新遗嘱形式 此次草案的修改,对遗嘱的认定形式,增加了两种,认可了打印遗嘱和录像遗嘱形式。 草案增加后的打印遗嘱中规定要有两个以上见证人在场见证,遗嘱人和见证人应当在遗嘱每一页签名,注明年、月、日。 录音、录像遗嘱中规定,要有两个以上见证人在场见证,遗嘱人和见证人应当在录音录像中记录其姓名或者肖像,以及年、月、日。 以上是民法典草案对继承规定的变动内容。实际上,很多人对现行的《继承法》并不了解,以为父母的财产,独生子女就能全部继承。这样理解真的大错特错,子女继承父母的财产(尤其是房产)并没有想象中那么简单!今天小编来给大家一起科普一下。毕竟如果你稍不注意,独生子女可能都无法完全继承到父母的房产! 不这样做,即使是独生子女也无法完全继承父母房产! 一般而言,继承过来的房子是最方便的,但是在现实情况下,如果不注意,即使是独生子女也可能无法完全继承房子! 房产过户给近亲属,不征收 根据公告可知:对于房产的无偿赠送,受赠人因无偿受赠房屋取得的受赠收入为“偶然所得”,缴纳20%税率。但是有以下情况当事双方不征收个人所得税: 也就是说,依法继承房产,或者父母将房产送给子女,子女和父母都不需要缴纳个人所得税。 看起来很简单,但是现实情况复杂得多,即使是子女在继承和接受赠与房屋时,也会有很多情况的!我们一起来看一下,怎么才能最大程度上保障自己的权益不受损害!(小编特意亲自作图给大家解释,如果帮助到大家,记得给我点右下角,你懂得) 父母把房子给你,赠与、继承和买卖哪个最划算? 一般来说,子女从父母那里把房子过户到自己手里,常见的手段就是赠与、继承和买卖了。这三种方式都会牵涉到相关税务,上面也说到,继承和赠与都是免个税的,但是并不意味着免除其它税务,其他税费并不能免,还是要缴纳契税等那么算下来的话,哪种最省钱呢?

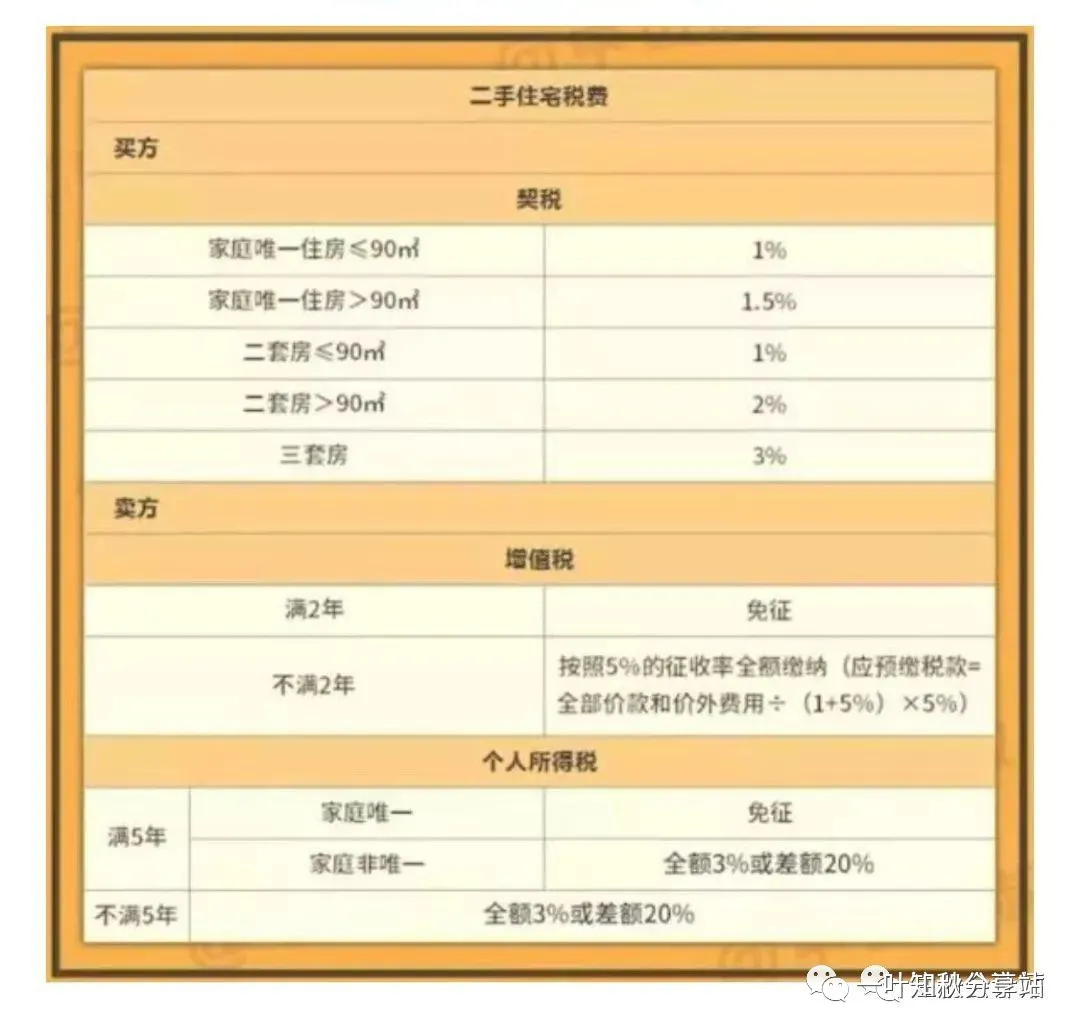

买卖双方之间具体需要缴纳的税费清单↓↓↓

对比这三种方式,无疑继承的代价最小,最划算,让人意外的是,赠与的代价最高! 父母无偿赠与子女住房,子女受赠后又将住房转让,怎么交税? 现在问题又来了,从父母那里过户过来的房子,如果想再次出售,那么又要缴纳多少税和费用呢?我们还是用图来看明白: 在赠与环节中,上述我们已经阐述明白了,赠送方只需要缴纳印花税,不需要缴纳增值税、土地增值税、个税,受赠方则不需要缴纳个税,而要缴纳契税和印花税。 我们关键来看一下出售环节! 现在,大家应该明白自己从父母那里过户过来的房子该怎么交税了吧?还有自己如果将房子卖了又该怎么交税了。 来源:会计网、注册会计师、会计师等。由于部分文章无法鉴别有真实法定的原创者,如对版权有异议,请联系后台议定删除。 |

上一篇:契税的十三个问题

下一篇:研发费加计扣除11个常见问题解答