税收新政为上市公司增加经常性损益

|

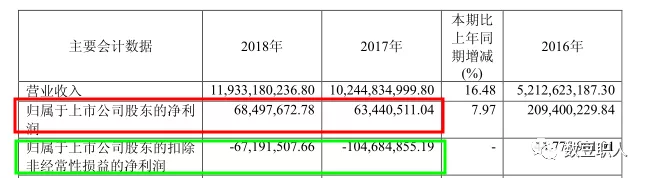

初看标题,有人可能会问,什么叫税收政策为上市公司增加经常性损益?我们把这句话拆分来理解,一是19年哪项税收新政,一是什么是经常性损益。 首先19年什么税收新政可能影响损益?税收政策影响损益,那么我们先看个财政部文件,因为影响损益毕竟是会计的事情。 财政部会计司关于《关于深化增值税改革有关政策的公告》适用《增值税会计处理规定》有关问题的解读:近期,财政部、税务总局和海关总署印发了《关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号,以下简称“第39号公告”),规定“自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额”。现就该规定适用《增值税会计处理规定》(财会〔2016〕22号)的有关问题解读如下: 生产、生活性服务业纳税人取得资产或接受劳务时,应当按照《增值税会计处理规定》的相关规定对增值税相关业务进行会计处理;实际缴纳增值税时,按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。 根据财政部的这个文件,我们继续追踪税收政策,看看税收政策是如何规定的。 39号文:根据《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)的规定,自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。 87号文:财政部 税务总局《关于明确生活性服务业增值税加计抵减政策的公告》(财政部 税务总局公告2019年第87号,以下简称“财税87号公告”)对生活服务业纳税人增值税加计抵减单独作出政策规定:2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额。 到这里我们知道了,哦原来所谓19年的增值税加计抵减政策,影响其他收益,进而影响财务报表损益金额。那么第二个问题来了,按照财政部会计处理规定,“实际缴纳增值税时,按应纳税额借记“应交税费——未交增值税”等科目,按实际纳税金额贷记“银行存款”科目,按加计抵减的金额贷记“其他收益”科目。”那么怎么其他收益就是计入经常性损益?有人问什么是经常性损益什么是非经常性损益?还有人问计入经常性损益和计入非经常性损益对上市公司财报有什么影响吗? 首先对于经常性损益和非经常性损益,肯定有人存在误解。比如有人会认为:“非经常性损益嘛,不就是营业外收入嘛”,还有人说:“与日常生产经营相关的损益就是经常性损益嘛,反之则是非经常性损益嘛”。 其实经常性损益与非经常性损益区分,并不是会计标准,而是根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)》(中国证券监督管理委员会公告[2008]43号)文件,对非经常性损益有具体规定。 非经常性损益的定义:非经常性损益是指与公司正常经营业务无直接关系,以及虽与正常经营业务相关,但由于其性质特殊和偶发性,影响报表使用人对公司经营业绩和盈利能力做出正常判断的各项交易和事项产生的损益。非经常性损益通常包括以下项目:(一)非流动性资产处置损益,包括已计提资产减值准备的冲销部分;(二)越权审批,或无正式批准文件,或偶发性的税收返还、减免;(三)计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定按照一定标准定额或定量持续享受的政府补助除外;(四)计入当期损益的对非金融企业收取的资金占用费;4-21省略,(二十一)其他符合非经常性损益定义的损益项目。 以上主要是为了让大家简答了解什么是非经常性损益,截取了证监会文件的部分内容,详细内容可自行检索文件阅读。 有人会说:“哦,我明白了,原来非经常性损益对于上市公司来说,必须是按照证监会的文件来执行”还有人说:“那么界定经常性损益和非经常性损益对于上市公司有啥影响呢? 我们先来看上市公司桂东电力2018年年报, 我们先看下2018年营业收入、归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润。如下图所示:

归属于上市公司股东的净利润为正数,而归属于上市公司股东的扣除非经常性损益的净利润为负数。查询非经常性损益金额为135,689,180.44。通俗说因为各类补助导致归属母公司股东净利润正数,扣除这个非经常性损益,则正业为负数。 如果是投资者不看这些数据,那么投资者对于每股收益和资产收益率应该关注吧,我们继续看看桂东电力2018年年报的数据。 关注扣除非经常性损益后的基本每股收益,和扣除非经常性损益后的加权平均净资产收益率。如下图所示:

如上图所示,扣除非经常损益为负数,不扣除非经常性损益为正数,对比一下,没学过财务的应该也知道问题所在了。 至此大家可能知道为啥证监会还要单独发个文件规定啥是经常性损益了吧,可见这确实对于上市公司很重要。 以上解释了19年增值税加计抵政策,影响其他收益,进而可能影响上市公司经常性损益和非经常损益。而我们也知道上市公司经常性损益还是非经常性损益非常重要,而且证监会也会特别关注上市公司非经常性损益披露。 如何关注?比如对于增值税即征即退政策,是否属于经常性损益还是非经常性损益,有的人肯定会说:“这个按照一般都是计入经常性损益啊,不要多说”。但是有的时候证监会也会特别关注的,如下例子所示。 世纪瑞尔:北京兴华会计师事务所(特殊普通合伙)关于深圳证券交易所问询函的回复根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)》(中国证券监督管理委员会公告[2008]43号)中对于政府补助可以列示为经常性损益解释,“非经常性损益通常包括计入当期损益的政府补助,但与公司正常经营业务密切相关,符合国家政策规定、按照一定标准定额或定量持续享受的政府补助除外”。北海通信所享受的软件销售增值税即征即退的政府补助与其经营业务,即相关产品的销售收入密切相关,符合国家相关政策的规定,且可根据《财政部、国家税务总局关于软件产品增值税政策的通知》(财税[2011]100号)的规定按照固定的标准和公式进行计算和享受。 北海通信持有的“北海列车广播机系统”、“北海客运自动广播系统”和“北海乘客信息系统”软件产品登记证书有效期截至2018年1月到期,但根据主管单位天津市工业和信息化委员会以及天津市软件行业协会的规定,相关企业在提交《软件产品登记申请表》等材料后即可申请续办该软件产品证书,根据北海通信的判断,上述续办流程和条件较为简单,北海通信在相关软件产品证书到期前完成续办的可能性较大,因此,北海通信判断该所得税即征即退的收入是可以持续取得的。综上,标的公司将营业外收入中的软件销售增值税退税计入经常性损益符合《企业会计准则》的相关规定。 二、会计师的核查意见 经核查,会计师认为标的公司营业外收入中的软件销售增值税退税收入为符合国家政策规定,能够按照一定标准定额或定量持续享受的政府补助,应计入经常性损益, 根据以上案例,我们可以知道增值税退税收入作为经常性损益,因为标的公司营业外收入中的软件销售增值税退税收入为符合国家政策规定,能够按照一定标准定额或定量持续享受的政府补助,应计入经常性损益。 那么2019年的增值税加计抵减政策,适用期间为自2019年4月1日至2021年12月31日,对比增值税即征即退政策来说,加计抵减政策期间有一定的期限。持续享受政府补助可能存在问题。 所以不少企业把加计抵减进项税额,计入非经常性损益。比如美的物业、国中水务。 美的物业(新三板)

国中水务

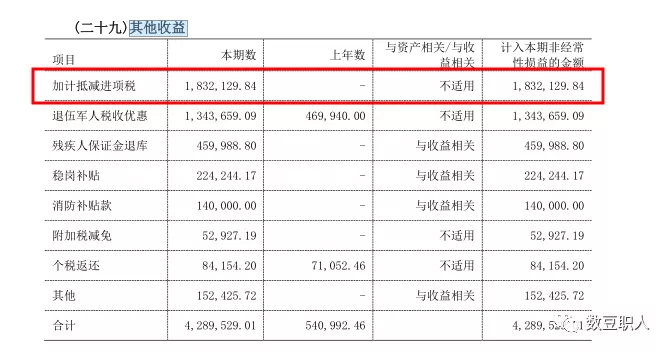

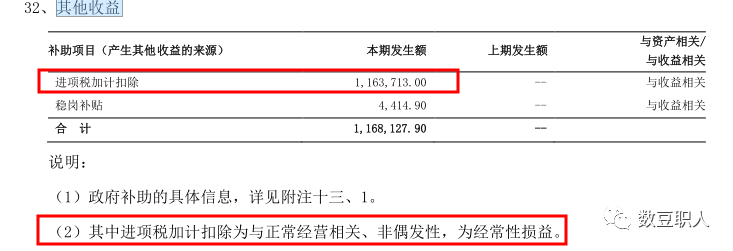

但是标题说了,加计抵减政策,导致上市公司经常性损益增加一百多万,具体是怎么回事呢?我们揭晓最终答案。 深圳经济特区房地产(集团)股份有限公司

没看错,深圳经济特区房地产(集团)股份有限公司19年上市公司年报中,对于增值税加计抵减就是计入经常性损益。人家给出的解释是:“进项税额加计扣除为与正常经营相关、非偶发性,为经常性损益”。当然你不能认为人家就是错的。那要看人家怎么解释,解释的清楚,证监会也是没办法的。 那么其他上市公司,是不是可以拿深房这个操作当做解释呢?因为经常审计机构要求被审计单位调整数据时,被审计单位都会拿出上市公司或者同类上市公司数据说,你看人家可以这么操作,为啥你不可以这么。审计机构也不知道如何解释,憋的脸红脖子粗,然后说:“我不管,他们是他们,我们是我们,你给我调”。 还有人说了:“这还不好办吗,不是根据新修订的政府补助准则,可以冲减成本费用吗,我把增值税加计抵减不计入其他收益,我冲减成本费用,不就是经常性损益了吗"。对于这个处理,增值税加计抵减税收政策刚出来时,是不同人给出不同的会计处理,有人认为直接冲减成本费用,有人认为先计入递延收益,后转入其他收益,有人认为计入其他收益。但是记住一项费用支出是否属于非经常性损益,一是看证监会的相关文件,二是同样一个事情,怎么去分析判断和解释也是一门技术。 |

上一篇:股权出资的法财税处理规定汇总

下一篇:房地产企业转让在建项目涉税分析