房企应如何正确填报企业所得税预缴申报表?

|

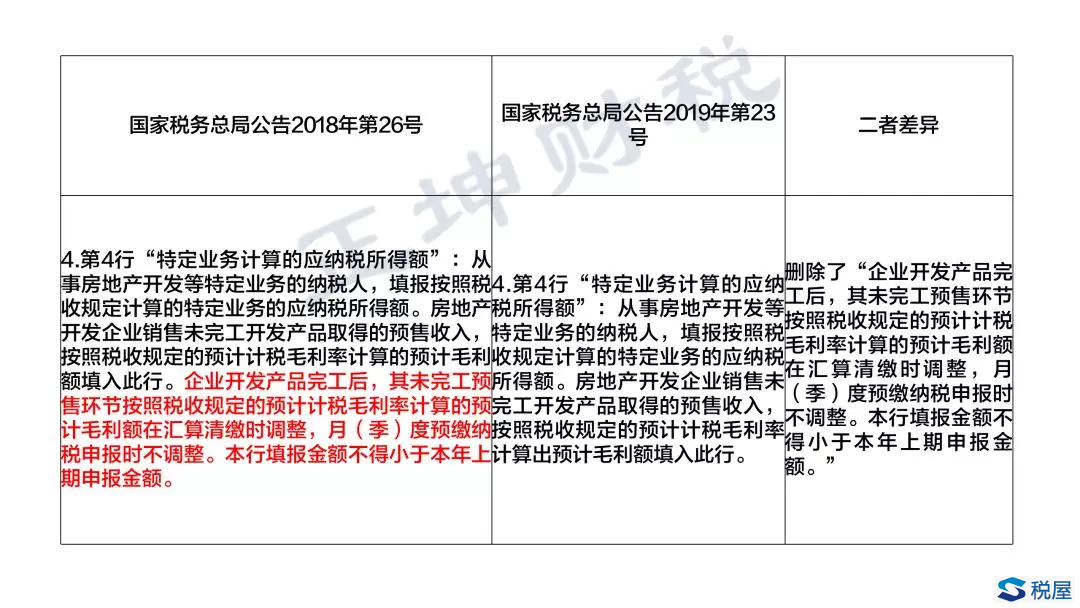

国家税务总局于2019年6月14日发布了《国家税务总局关于修订2018年版企业所得税预缴纳税申报表部分表单及填报说明的公告》(国家税务总局公告2019年第23号),该公告对2018年版房地产企业所得税预缴纳税申报表作出了修订,变化前后如下表:

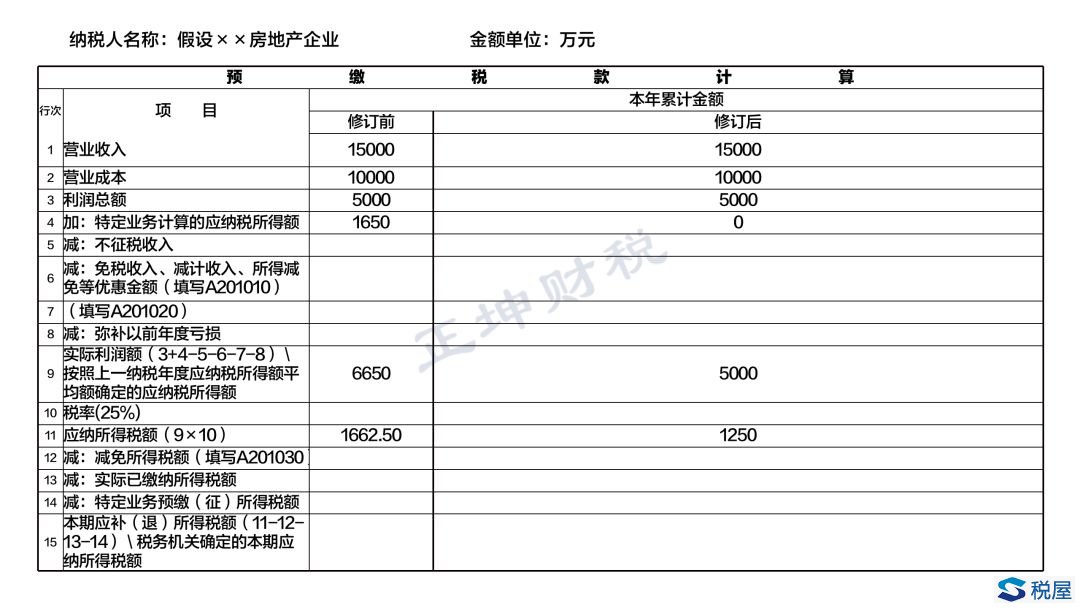

根据上表,可清晰看到《国家税务总局关于修订2018年版企业所得税预缴纳税申报表部分表单及填报说明的公告》(国家税务总局公告2019年第23号)对主表企业所得税预缴纳税申报表第4行“特定业务计算的应纳税所得额”项目取消了“未完工产品结转收入后不得在预缴时抵减对应的预计毛利额”与“特定业务调整额不得小于本年上期申报金额”两处限制。 即,当部分商品房符合收入条件后进行了收入的确认与成本的结转,由预收账款结转的收入已经反映在利润总额中,可在企业所得税预缴时抵减对应的预计毛利额,特定业务的调整额可以小于本年上期申报金额,比如第三季度的申报金额为8000万,第四季度的申报金额可以为5000万。 然而,“特定业务计算的应纳税所得额”行次填报变化并非是第一次,在2011年11月30日国家税务总局发布了《中华人民共和国企业所得税月(季)度预缴纳税申报表》(国家税务总局公告2011年第64号),该公告明确了自2012年1月1日起该行次填报只要求房企按照税收规定的预计计税毛利率计算的预计毛利额填报即可。 直至2018年5月17日,税务总局本着“精简填报内容、全面落实政策、优化申报体验”原则发布了《中华人民共和国企业所得税月(季)度预缴纳税申报表(A类,2018年版)》(国家税务总局公告2018年第26号),明确自2018年7月1日起该行次需房企按照税收规定的预计计税毛利率计算的预计毛利额填报,还要求“未完工产品结转收入后不得在预缴时抵减对应的预计毛利额”且“调整额不得小于本年上期申报金额”。此修订会造成房地产企业预缴时重复纳税,汇缴时形成退税。季度申报时的暂时性重复纳税引起了很大的争议,税务总局在国家税务总局公告2019年第23号明确自2019年7月1日起该行次填报说明按原要求申报,取消“未完工产品结转收入后不得在预缴时抵减对应的预计毛利额”与“特定业务调整额不得小于本年上期申报金额”两处限制性规范。 将“特定业务计算的应纳税所得额”行次填报说明调整至与原来保持一致,避免了在企业所得税申报预缴时重复纳税,减少了资金成本,对于房地产企业来说无疑是利好的。通过文字解读较为生涩且难以理解,以下引入简单案例演示该行次填报说明调整与原来保持一致给房地产企业带来的重大好处。 案例: 例如:假设××房地产企业第一季度开始预售商品房取得不含税预收账款5000万元,第二季度预售商品房取得不含税预收账款6000万元,第三季度预售商品房取得不含税预收账款4000万元,该项目已竣工备案,符合企业所得税收入确认条件,结转计税成本10000万元。预计毛利率15%,企业所得税税率25%。 按照企业所得税预缴纳税申报修订后(国家税务总局公告2019年第23号)申报: 第一季度预计毛利额=5000*15%=750万元 第二季度累计预计毛利额=(5000+6000)*15%=1650万元 第三季度应结转实际利润总额=5000+6000+4000-10000=5000万元,预计毛利额=(5000+6000-11000)*15%=0.00万元 按照按照企业所得税预缴纳税申报修订前(国家税务总局公告2018年第26号)申报: 第一季度预计毛利额=5000*15%=750万元 第二季度累计预计毛利额=(5000+6000)*15%=1650万元 第三季度应结转实际利润总额=5000+6000+4000-10000=5000万元,预计毛利额=(5000+6000)*15%=1650万元 以下是该公司三季度企业所得税月(季)度预缴纳税申报表(A类):

综上,房地产企业所得税预缴申报表修订之前三季度累计应纳所得税额比房地产企业所得税预缴申报表修订之后三季度累计应纳所得税额多预缴412.50万元(1662.50-1250=412.50万元),同时可清晰看到企业所得税预缴申报表修订之后“特定业务计算的应纳税所得额”三季度填报金额比二季度申报金额小。 《国家税务总局关于修订2018年版企业所得税预缴纳税申报表部分表单及填报说明的公告》(国家税务总局公告2019年第23号)自2019年7月1日起施行,相关企业可特别关注。 |