|

信托,是指委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。信托公司对信托产品的管理方式分为主动管理型信托和被动管理型信托。

对于银行购买的其主动管理的信托产品(即信托公司被动管理型),有观点将其视为信托公司的通道业务,对于银行该类信托在持有期间收益,按“非保本资管产品收益不征收增值税”,还是按“贷款服务缴纳增值税”,金融企业与税务机关存在争议。近期我们经历了一起金融企业该事项的争议案例。

案例情况介绍:

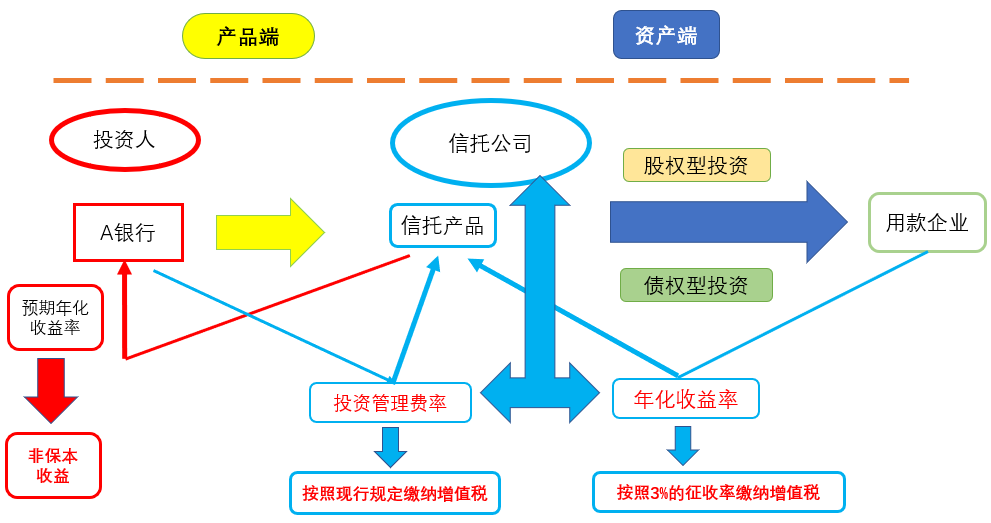

A银行购买由银行主动管理的信托产品,系A银行提供资金,通过信托的形式,将资金提供给用款企业。

信托公司给用款企业提供资金的形式主要有两种:一种形式是股权型投资,即以信托投资的形式将资金投给用款企业,信托公司对用款企业完全或绝对控股,投资协议明确约定合同到期后,由用款企业按投资原值回购股份,同时A银行可以采取控制用款企业印章等方式监管资金的安全;另一种形式是债权型投资,即信托公司直接借款给用款企业,或购买用款企业的债权,通过由用款企业提供抵押、质押或约定信托公司为优先受益人等方式提高资金的安全性,信托公司按照约定利率取得收益。

本案信托产品业务流程图示如下:

税务机关认为,A银行上述购买信托产品的业务,信托公司是一个业务通道,A银行在信托产品持有期间取得的收益,实质上属于贷款的利息收入,应按“贷款服务--利息收入”申报缴纳增值税。

我们认为A银行的上述业务属“非保本资管产品收益”,不征收增值税。主要分析如下:

1.该项信托产品是否属于非保本

《信托业务监管分类说明》中监管机构对信托业务进行了分类,将信托产品分为主动管理型和被动管理型,并明确其划分标准。

《财政部 税务总局关于资管产品增值税有关问题的通知》(财税〔2017〕56号)第一条规定:资管产品,包括银行理财产品、资金信托(包括集合资金信托、单一资金信托)、财产权信托、公开募集证券投资基金、特定客户资产管理计划、集合资产管理计划、定向资产管理计划、私募投资基金、债权投资计划、股权投资计划、股债结合型投资计划、资产支持计划、组合类保险资产管理产品、养老保障管理产品。

目前按银保监会的规定,资管产品不得承诺保本保收益,不允许刚性兑付。

本案中A银行与信托公司的《信托合同》中约定了“存在受益人不能及时实现债权、收回投资的风险”的条款,以及《认购风险说明书》中约定了“信托计划不承诺保本和最低收益,具有一定的投资风险,适合风险识别、评估、承受能力较强的合格投资者”的条款,上述合同及认购说明书中均未承诺到期本金可全部收回。

依上述政策及双方合同约定,本案中A银行购买其主动管理的信托产品,是符合《信托法》及监管要求的信托产品,是由资产管理人(即信托公司)正常运营的资管产品。在双方的合同约定中,信托公司并未承诺A银行到期本金可全部收回,双方构成了委托投资的法律关系,而不是贷款法律关系,信托公司并没有偿还本金的义务。A银行采取控制用款企业印章等方式监管资金安全的措施,并不影响保本与否的认定。因此我们认为该项信托产品属于非保本资管产品。

2.资管产品运营收益的纳税义务人

《财政部 国家税务总局关于明确金融房地产开发教育辅助服务等增值税政策的通知》(财税[2016]140号)第一条规定:《销售服务、无形资产、不动产注释》(财税〔2016〕36号)第一条第(五)项第1点所称“保本收益、报酬、资金占用费、补偿金”,是指合同中明确承诺到期本金可全部收回的投资收益。金融商品持有期间(含到期)取得的非保本的上述收益,不属于利息或利息性质的收入,不征收增值税。

第四条规定:资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人。

《财政部 税务总局关于资管产品增值税有关问题的通知》(财税[2017]56号)第一条规定:资管产品管理人(以下称管理人)运营资管产品过程中发生的增值税应税行为(以下称资管产品运营业务),暂适用简易计税方法,按照3%的征收率缴纳增值税。

本案中,信托公司从即用款企业收取信托收益,属于资管产品运营过程中发生的增值税应税行为,依据财税[2016]140号、财税[2017]56号文件规定,信托公司是资管产品管理人,也是该项信托收益的增值税纳税义务人。信托公司已适用简易计税方法按3%的征收率缴纳了增值税。

3.我们的结论

综上所述,我们认为目前税收政策规定了非保本资管产品持有期间收益不征收增值税,但并没有对细分类中的主动管理型或被动管理型给出不同的细化规定。本案中A银行归属“非保本资管产品”的主动管理信托产品,在其持有期间的收益属于“非保本资管产品收益”,按税收政策规定不缴纳增值税。

经多次沟通申辩,税务机关最终认同了我们的观点,不再要求A银行补缴该事项涉及的增值税税款。 |