|

在设计股权比例时,最好不要按照各个股东的出资比例分配股权。因为一个公司的发展离不开资金、技术、管理、人脉资源等生产要素的共同作用,所以,应将公司股权分为资金股、技术股、人才股和资源股。在给每位股东设计股权时,必须按照每位股东提供的资金、技术、管理、人脉等资源给公司未来带来的贡献值及其比例权重综合计算每位股东应分配的股权比例。下面以一个案例给有说明以飨读者。

【案例:A公司各位股东的股权比例如何设计?】

(一)基本情况介绍

A公司是刚成立的网络技术企业。甲出资50万,负责管理,乙出资20万,负责技术,A公司的技术与运营团队共6人,均为90后,没多少积蓄,共出资30万,也是负责技术。一个公司的高管人员丙看重A公司的发展前景及团队,打算投资100万。因此A公司注册资金定为200万。甲、乙和技术与运营团队,在公司全职工作,既出资又出力,且甲、乙在公司4年内不离职。丙是兼职人员,只是出资100万,不参与公司的任何管理,丙是相信甲与乙的为人才投资的,中途有离职的可能,且丙向甲、乙承诺:出大钱占小股,底线为20%。请问如何给甲、乙、丙、技术与运营团队设计合理的股权比例?

(二)股权比例设计方案

第一步:经大家一起协商一致:将公司的股权分为两部分:资金股和人力股,其中资金股占比40%,人力股占比60%,在人力股中,甲管理人力股占40%、乙的技术人力股占10%,技术与运营团队的人力股占10%,人力股分4年解锁。

第二步:计算各股东的股权比例:

甲的股权比例为:甲的出资比例20%(50÷200)×资金股比例40%+甲的管理人力股40%=50%;

乙的股权比例为:乙的出资比例10%(20÷200)×资金股比例40%+乙的技术人力股10%=14%;

丙的股权比例为:乙的出资比例20%(100÷200)×资金股比例40%+丙的技术人力股0=20%;

技术运营团队的股权比例为:技术运营团队的出资比例10%(30÷200)×资金股比例40%+乙的技术人力股10%=16%;

各位股东的股权比例如下图所示:

第三步:分红权分4年成熟,解锁。当合伙人离职时,分红权全部收回,可由甲或乙代持。人力股分4年成熟、解锁是指每年成熟的人力比例(人力股比例÷4),如果中途离职,则剩余的年份×25%计算的股权比例由公司收回。各股东分红的股权比例是按照资金股的比例加上人力股的比例。因此,各股东4年中分红的股权比例计算如下:

(1)甲分红的股权比例计算如下为:

第一年末分红的股权比例:资金股比例10%+第一年末的人力股比例40%÷4=20%;

第二年末分红的股权比例:资金股比例10%+第二年末的人力股比例40%÷4×2=30%;

第三年末分红的股权比例:资金股比例10%+第三年末的人力股比例40%÷4×3=40%;

第四年末分红的股权比例:资金股比例10%+第四年末的人力股比例40%÷4×4=50%;

(2)乙分红的股权比例计算如下为:

第一年末分红的股权比例:资金股比例4%+第一年末的人力股比例10%÷4=6.5%;

第二年末分红的股权比例:资金股比例4%+第二年末的人力股比例10%÷4×2=9%;

第三年末分红的股权比例:资金股比例4%+第三年末的人力股比例10%÷4×3=11.5%;

第四年末分红的股权比例:资金股比例4%+第四年末的人力股比例10%÷4×4=14%;

(3)技术与运营团队分红的股权比例计算如下:

第一年末分红的股权比例:资金股比例6%+第一年末的人力股比例10%÷4=8.5%;

第二年末分红的股权比例:资金股比例6%+第二年末的人力股比例10%÷4×2=11%;

第三年末分红的股权比例:资金股比例6%+第三年末的人力股比例10%÷4×3=13.5%;

第四年末分红的股权比例:资金股比例6%+第四年末的人力股比例10%÷4×4=16%;

(4)丙分红的股权比例计算如下:

第一年末分红的股权比例:100%-(甲第一年末分红的股权比例+乙第一年末分红的股权比例+技术与运营团队第一年末分红的股权比例)=(100%-20%-6.5%-8.5%)=65%;

第二年末分红的股权比例:100%-(甲第一年末分红的股权比例+乙第一年末分红的股权比例+技术与运营团队第一年末分红的股权比例)=(100%-30%-9%-11%)=50%;

第三年末分红的股权比例:100%-(甲第一年末分红的股权比例+乙第一年末分红的股权比例+技术与运营团队第一年末分红的股权比例)=(100%-40%-11.5%-13.5%)=35%;

第四年末分红的股权比例:100%-(甲第一年末分红的股权比例+乙第一年末分红的股权比例+技术与运营团队第一年末分红的股权比例)=(100%-50%-14%-16%)=20%;

具体计算后的结果入下图所示:

通过以上股权比例设计,解决了投资方出工不出力、及全职的创始团队出工又出力的问题,体现了人力资本的价值。

来源:肖太寿财税工作室 作者:肖太寿

最忌讳的股权比例设计:平均分散股权

所谓平均分散股权,即股权分散,没有明显大股东的情况。创业公司股权平均分散,基本上九死一生。因为平均分散股权存在以下弊端:

(一)股东搭便车,没有人真正为公司负责。

(二)决策成本高。大家都是主人,又没有在话语权上能说了算的人,遇事吵吵嚷嚷,议而不决。

(三)容易导致内部人贪腐。

管理人员需要有人监督,在平均分散股权模式下,对每个股东来说,监督带来的收益不大,而监督需要成本,精力,时间,得罪人,等等。因此谁也不愿意监督,于是导致内部人贪腐。过去的大集体——生产队,人民公社,就是“平均分散股权”的极致。事实已经证明,那是没有效率的。

(四)容易引起股东之间的矛盾。

平均分散股权的设计方法,肯定会出现股权除不尽的情况,就会导致一个股东的股权比例比其他股东多那么一点点,而多那么一点点,会导致话语权大大的不同。

例如:3个股东平均分配100%的股权,除不尽,于是一个股东占33.34%,另外两个股东占33.33%。那个多0.01%的股东,跟另外任意一个股东很容易达成一致,即可超过三分之二,能够做出重大决策,而另外两个占33.33%的股东就没有占33.34%的股东的决策权利:可以跟另外任意一个股东达成一致,即可超过三分之二,能够做出重大决策的方便。

例如:6个股东,也是除不尽,于是其中一个股东占16.7%,另外5个各占16.66%,或者有4个占16.67%,2个占16.66%,不论那种情况,股东之间的小小差异,都会导致话语权大大的不同,引发股东矛盾。

|案例分析|

海底捞股权之争的启示

(一)海底捞最初的股权结构:平分股权(最差的股权结构)

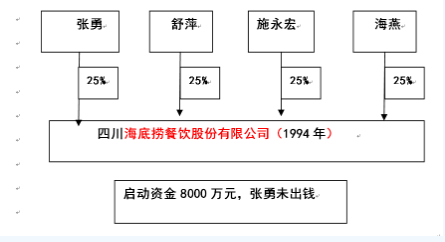

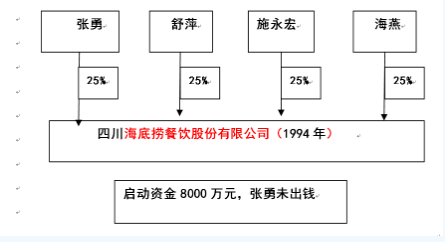

1994年,有四个要好的年轻人在四川简阳开设了一家只有4张桌子的小火锅,后来他们快速发展,成就了今日的海底捞。这四个要好的年轻人,两男两女结成了两对夫妻。他们就是海底捞股东张勇夫妇和施永宏夫妇。最初的时候,现任海底捞董事长兼总经理张勇并没有出资,是其他3个年轻人凑了8000元,而这四个人各占了25%的股份。出现了海底捞最初(1994年)的股权结构是平分股权,其股权结构如下图1所示:

图1:1994年的四川海底捞餐饮股份有限公司股权结构

随着企业不断壮大,没有拿过一分钱的张勇认为企业发展需要一个经理,他提议自己要当经理。施永宏同意了。张勇还认为另外3个股东跟不上企业的发展,于是毫不留情的先后让他们离开了企业,只做股东。

张勇最早先让自己的太太离开了企业,2004年让施永宏的太太也离开了企业。张勇夫妇与施永宏夫妇各占50%法人股份。

(二)海底捞股权结构的调整

2007年,正是海底捞快速起飞的时候,张勇竟然让和自己奋斗20年的兄弟,和自己拥有同样股份的施永宏下了岗。这还没有结束,施永宏离开海底捞后,张勇又以原始出资额的价格,从施永宏夫妇的手中购买了18%的股权,张勇夫妇成了海底捞68%的绝对控制股东。68%已经超过了三分之二。海底捞股权关系变化如下图2所示:

图2:海底捞股权关系变化图

(三)海底捞股权变化的启示

1、最差的股权结构是平分股权,股权平分=死亡。

2、好的股权结构标准:

第一,一定要有带头大哥的股东,即核心股东,能够拍得了板的股东,核心股东必须占有公司67%以上表决权的股东。

第二,股东之间必须相互信任。海底捞的股权调整,其实相当于公司二股东施永宏给大股东张勇做了一次股权激励。

来源:正坤财税 |