疫情防控工作下增值税免征项目的热点问题

|

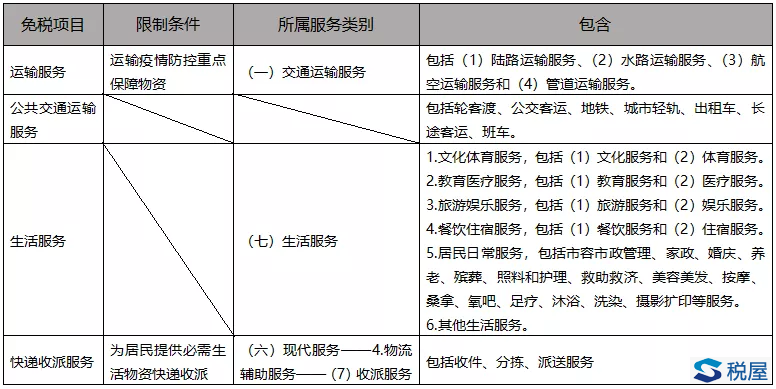

编者按:为进一步做好新型冠状病毒感染的肺炎疫情防控工作,支持相关企业发展,《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020年第8号,以下简称第8号公告)对纳税人提供的部分服务给予免征增值税优惠。后续国家税务总局继续出台《关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(2020年第4号,以下简称第4号公告)对纳税人操作程序予以明确。上述两份文件确实为纳税人切实降低税负,鼓舞纳税人积极性。但是,在上述两份文件的实施过程中出现了一些新的问题,值得广大税务工作者思考、探究。 一、第8号公告免税范围、免税发票的开具及申报纳税 根据第8号公告、《财政部、国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号,以下简称财税〔2016〕36号文)及其附件,第8号公告增值税免税范围包括:

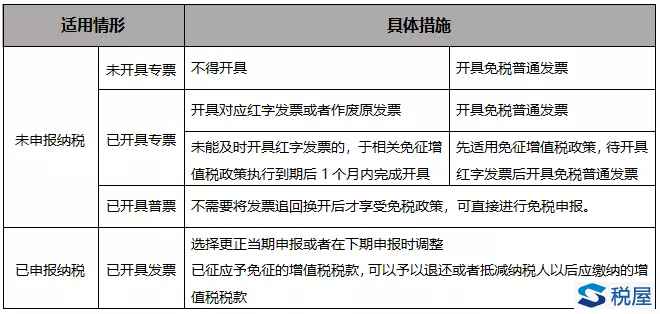

根据第4号公告以及国家税务总局《疫情防控税收优惠政策热点问答》,符合第8号公告范围的免税服务,其发票开具及申报纳税事项总结如下:

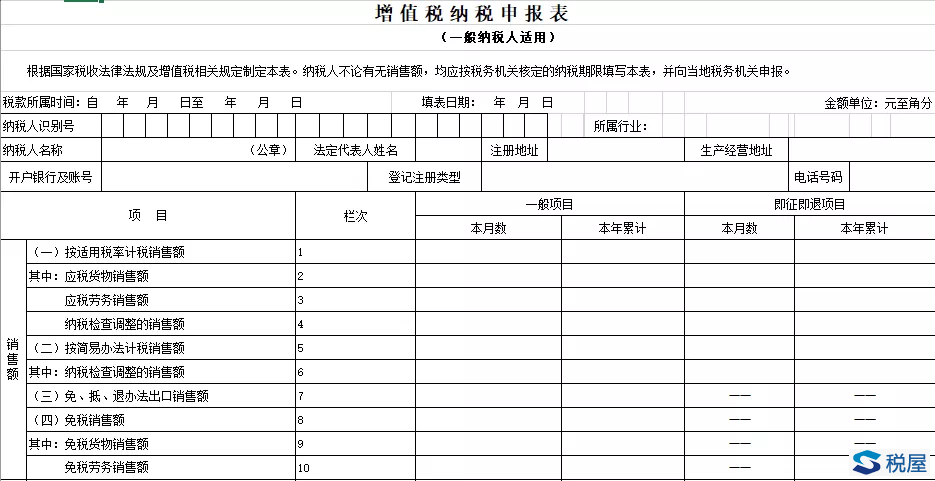

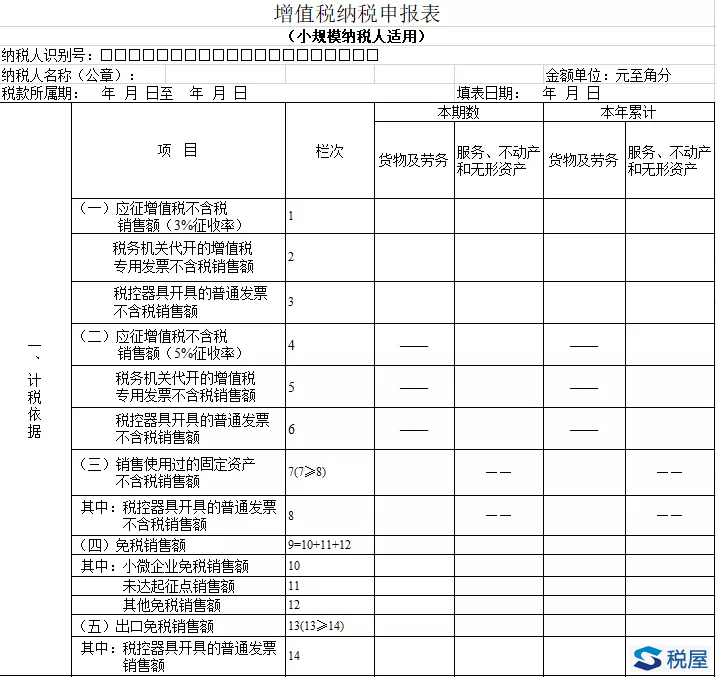

二、免税政策实施困境:购买方要求退还增值税免税部分怎么办? 增值税是价外税,销售方取得购买方支付的货款包含:销售额+销项税额。先看销售方如何申报:增值税申报表,不管是小规模纳税人,还是一般纳税人都有免税申报栏次。具体体现在一般纳税人附表1的第8、9栏次以及小规模纳税人申报表的第12栏次。并在《增值税免税申报明细表》中填写对应项目。

(图为国家税务总局《疫情防控税收优惠政策热点问答》)

(图为《增值税纳税申报表(一般纳税人适用)》(2019))

(图为《增值税纳税申报表(小规模纳税人适用)》(2019)) 假设在与购买方洽谈时,约定含增值税价格为10000元,其中货款8849.56元,销项税额1150.44元(税率13%)。在第8号公告执行后,销售方符合免税政策,根据政策,销售方应当向购买方开具免税增值税普通发票,将原销项税额1150.44元转化为业务收入,开具金额为10000元的增值税普通发票;若已开具增值税专用发票的,应当开具对应红字发票或者作废原发票,再开具普通发票。此时,由于购买方取得免税增值税普通发票不能抵扣相应税款,接受该普通发票将增加税负,购买方遂要求销售方退还免税部分1150.44元。销售方拒绝退还,购销双方发生纠纷。 从第8号公告制定的目的来看,是对防控疫情作出贡献的纳税人给予的税收优惠,却未曾考虑到购买方的抵扣权益因此受到损害,因此第8号公告的增值税免税政策的真正落地面临困境:适用免税政策反而时纳税人丧失了部分交易机会,已经交易的则面临纠纷。因此我们建议,在适用第8号公告时,购销双方应当对增值税部分予以明确,在购买方无法抵扣的情况下,对交易金额进行公平、合理的调整,使购销双方都能享受到政策利好,同时避免潜在合同纠纷。 三、物业服务企业呼吁:物业管理服务应做区别对待 在疫情防控的战争中,社区成为最前沿的防控力量。除了基层党组织与志愿者,小区物业成为了主要责任人,承担了防控疫情的重要任务。疫情持续至今,坚守在第一线的物业工作者经历了物资、人力短缺的巨大难题,实际上,由疫情引发的企业经营难题,同样摆在物业服务企业面前。 在第8号公告背景下,困难行业企业2020年度发生的亏损结转延长至8年,企业提供的疫情防控重点保障物资运输服务、公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务免征增值税,却均未惠及小区物业。因此,中国物业协会罕见的发出呼吁:防疫一线物业应纳入生活服务享受税收减免。 根据财税〔2016〕36号文《销售服务、无形资产、不动产注释》,企业管理服务,是指提供总部管理、投资与资产管理、市场管理、物业管理、日常综合管理等服务的业务活动。物业管理属于企业管理服务。但是中国物业协会认为,应根据服务对象不同准确划分物业服务,对于为企业提供的物业服务,仍属于企业管理服务,对于居民小区提供的物业服务,则应当属于(七)生活服务:5.居民日常服务。 确实,物业承担了应尽的疫情防控责任,但未能享受到对等的优惠政策,部分地方政府亦关注到这一现象。近日,河南省六部门联合发文《关于应对新冠肺炎疫情影响防范和化解房地产市场风险的若干意见》(豫建文[2020]13号),提出“在财政补贴上,明确对积极参与疫情防控的物业服务企业,各市县财政可结合当地实际情况出台相应财政补助政策。物业服务企业、住房租赁企业可按照生活性服务业享受有关支持政策。在物资保障上,明确,有关部门应统一调配辖区内房地产企业、物业服务企业所需口罩、测温计、酒精等消杀防疫物资,做好复工复产必要的疫情防控物资的保障”。尽管该文件仅涉及省内财政补贴,但是足以给政策制定提供参考。 小结:新冠疫情对于国家税务工作者而言也是一次巨大挑战,一方面需要集思广益、快马加鞭地出台切中纳税人痛点的税收优惠政策,另一方面又要确保税收优惠政策不违反税收法定的基本原则、不与现行政策产生适用冲突,确保实施可行。尽管在具体执行中出现了一些问题,但这些问题都是可控的,可以通过政策补丁予以修订、完善。 |

下一篇:投资性房地产税会差异分析