逃税罪大数据分析报告

|

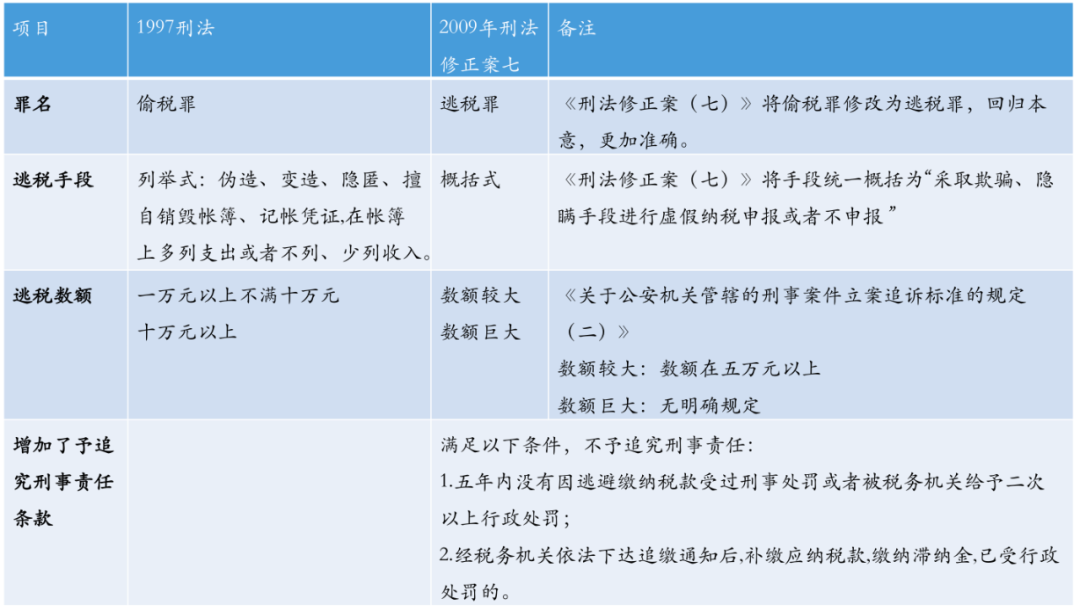

一、逃税罪的刑法规定 (一)《刑法》(1997年10月1日实施)规定 二百零一条:纳税人采取伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,在帐簿上多列支出或者不列、少列收入,经税务机关通知申报而拒不申报或者进行虚假的纳税申报的手段,不缴或者少缴应纳税款,偷税数额占应纳税额的百分之十以上不满百分之三十并且偷税数额在一万元以上不满十万元的,或者因偷税被税务机关给予二次行政处罚又偷税的,处三年以下有期徒刑或者拘役,并处偷税数额一倍以上五倍以下罚金;偷税数额占应纳税额的百分之三十以上并且偷税数额在十万元以上的,处三年以上七年以下有期徒刑,并处偷税数额一倍以上五倍以下罚金。 扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,数额占应缴税额的百分之十以上并且数额在一万元以上的,依照前款的规定处罚。 对多次犯有前两款行为,未经处理的,按照累计数额计算。 (二)刑法修正案(七)规定 二百零一条:纳税人采取欺骗、隐瞒手段进行虚假纳税申报或者不申报,逃避缴纳税款数额较大并且占应纳税额百分之十以上的,处三年以下有期徒刑或者拘役,并处罚金;数额巨大并且占应纳税额百分之三十以上的,处三年以上七年以下有期徒刑,并处罚金。 扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,数额较大的,依照前款的规定处罚。 对多次实施前两款行为,未经处理的,按照累计数额计算。 有第一款行为,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。 (三)《刑法修正案(七)》修改的内容

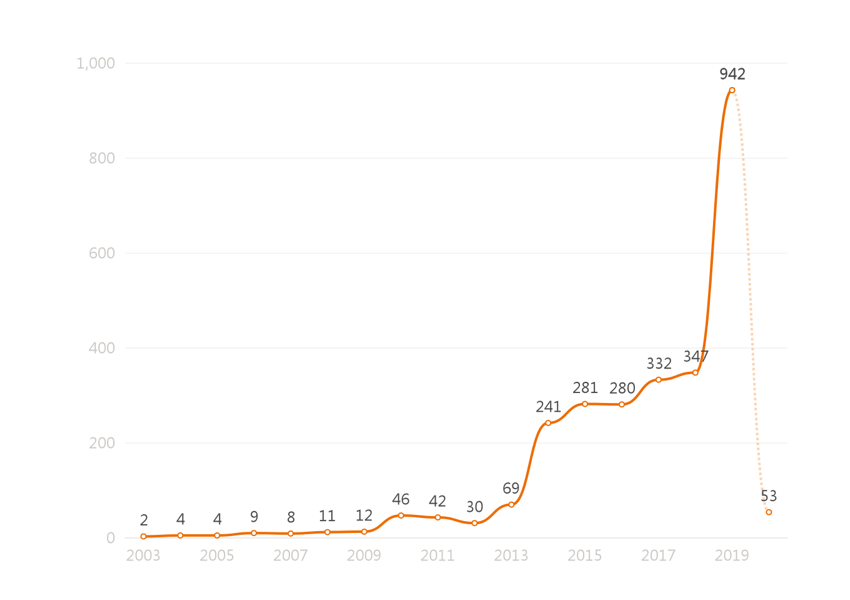

二、逃税罪大数据检索报告 【数据检索条件】 数据来源:法律智能操作系统(alpha) 检索口径:“逃税罪”+“刑事” 检索时间:2020年6月12日 (一)逃税罪数量历年变化趋势

数据分析: 2014年起,我国逃税罪裁判文书数量持续、大幅增长;2018年出现明细增幅。 2012年以前逃税罪裁判文书数量极少。2013年最高人民法院开始推动裁判文书上网,2013年及以后裁判文书上网比例大幅提升。特别是2014年全国推行裁判文书上网后,上网文书的数量变化比较准确地体现了逃税罪案件的数量变化。 随着金税三期的推广、互联网、大数据等征管手段的加强,逃税罪的数量也急剧增长。 (二)逃税罪数量分布

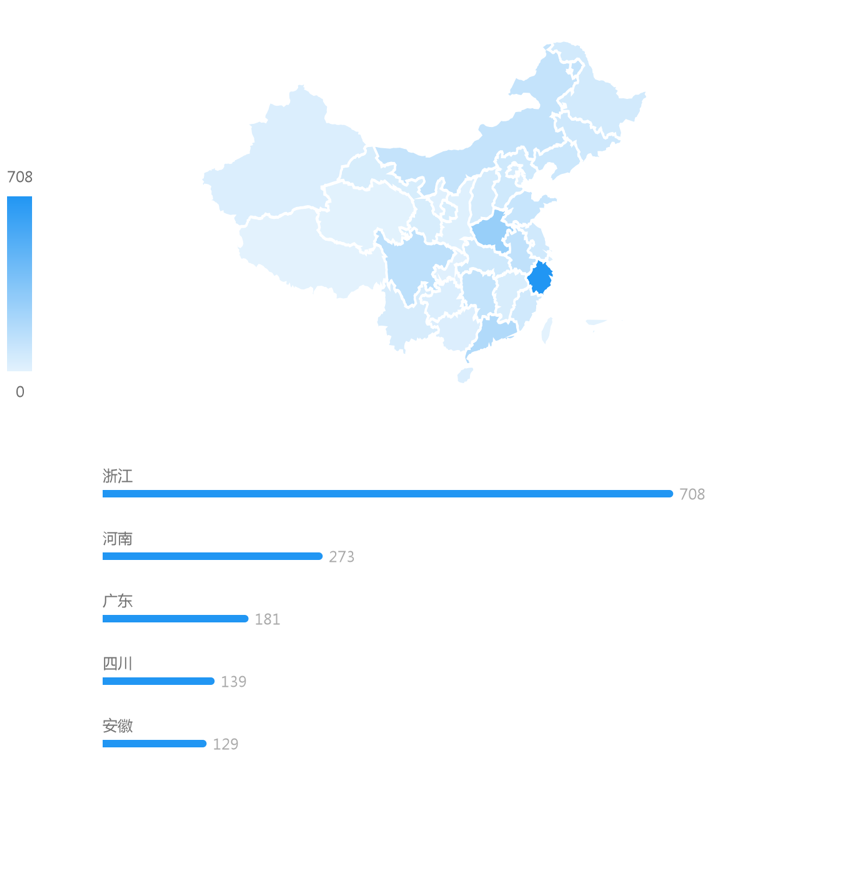

数据分析: 从地域分布来看,当前逃税罪案例主要集中在浙江省、河南省、广东省,分别占比25.93%、10.00%、6.63%。其中浙江省的案件量最多,达到708件。 2019年逃税罪案例数量明显呈现从东部沿海到西部内陆递减。 总体来讲,经济发达地区发生逃税罪的概率更大,案例量也越多。 (三)行业分布

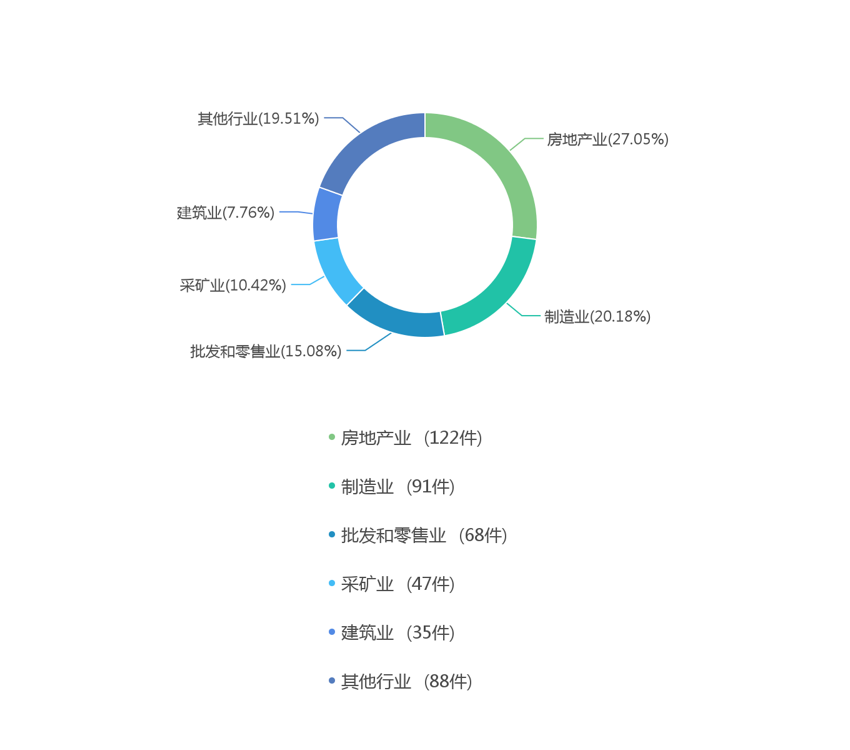

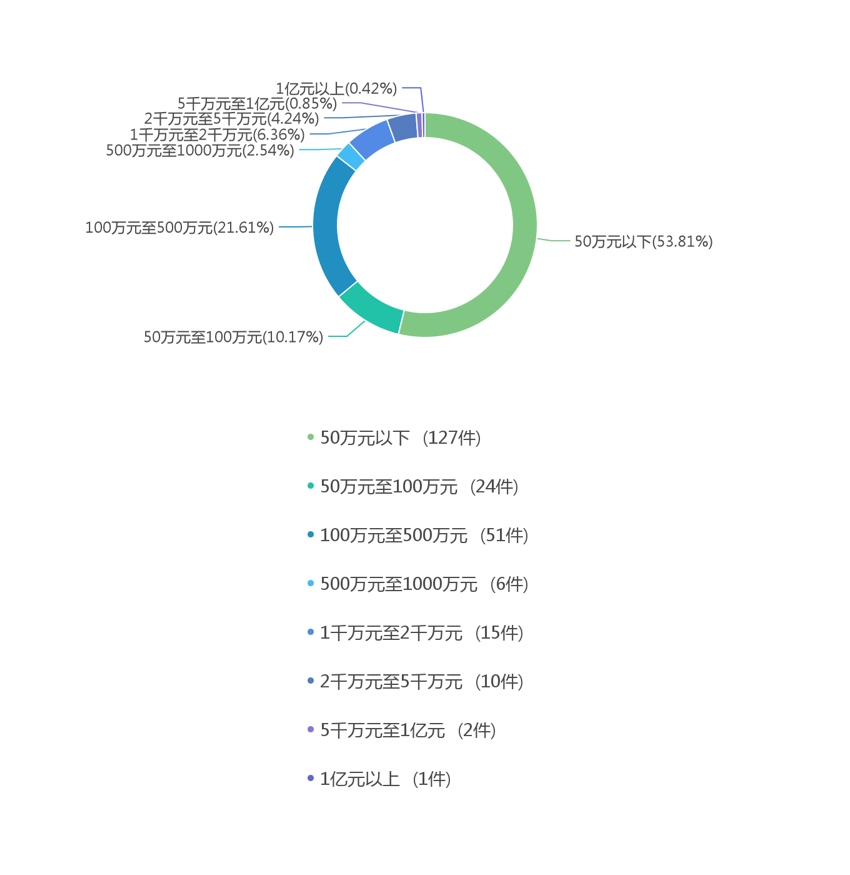

数据分析: 从上面的行业分类情况可以看到,当前的行业分布主要集中在房地产业、制造业、采矿业、建筑业。 (四)标的额

标的额为50万元以下的案件数量最多,有127件,100万元至500万元的案件有51件,50万元至100万元的案件有24件,1千万元至2千万元的案件有15件,2千万元至5千万元的案件有10件。 (五)裁判结果 1.刑罚 (1)主刑

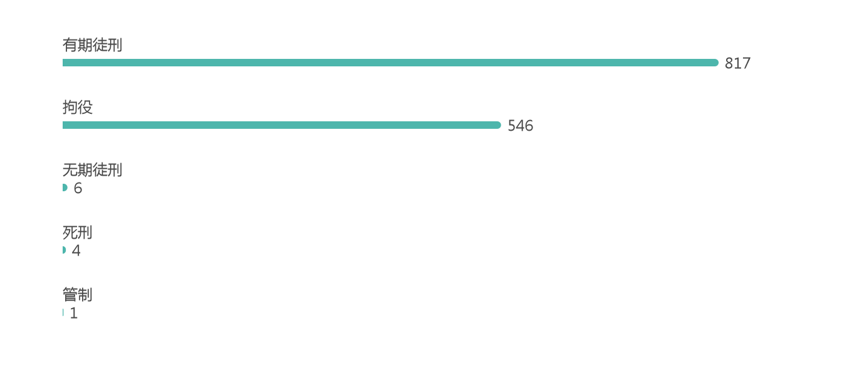

通过对主刑的可视化可以看到,当前条件下包含有期徒刑的案件有817件,包含拘役的案件有546件,包含无期徒刑的案件有6件。 其中包含缓刑的案件有713件;免予刑事处罚的案件有67件。 通过对附加刑的可视化可以看到,当前条件下件包含罚金的案件有1317件,包含剥夺政治权利的案件有37件,包含没收财产的案件有20件。 (2)附加刑

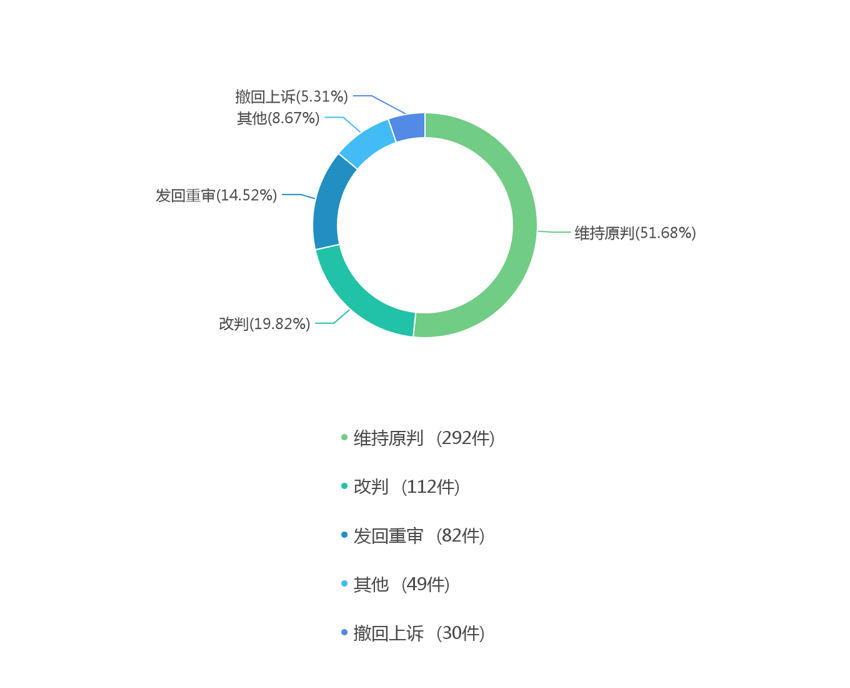

2.二审裁判结果

通过对二审裁判结果的可视化分析可以看到,当前条件下维持原判的有292件,占比为51.68%;发回重审的有82件,占比为14.52%;改判的有112件,占比为19.82%。 (六)审理法院

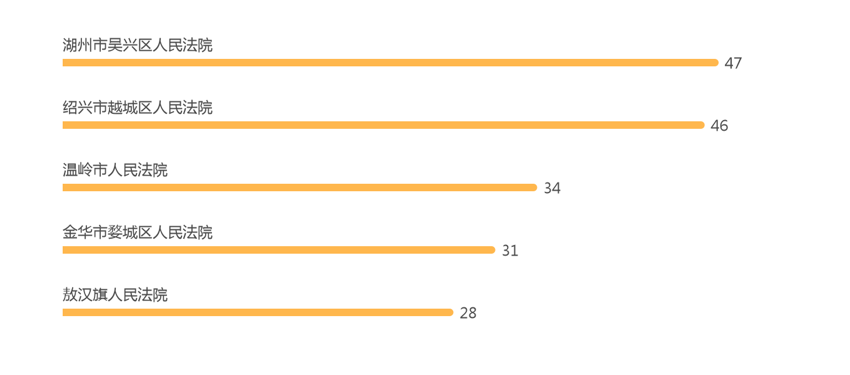

通过对法院的可视化分析可以看到,审理刑事案件由多至少的法院分别为湖州市吴兴区人民法院、绍兴市越城区人民法院、温岭市人民法院、金华市婺城区人民法院、温州市龙湾区人民法院。三、二审改判分析 1.撤销原判罪名 (2015)黔南刑终字第56号:王某某因涉嫌犯虚开增值税专用发票罪被公安机关刑事拘留后,税务机关才向王某某下达税务事项通知书通知王某某申报缴纳税款,因其已被限制人身自由,不具有为纳税进行准备的宽限时间,客观上不存在经税务机关通知申报而拒不申报纳税的行为,其行为不符合逃税罪的法定构成要件,不构成逃税罪。 2.免于刑事处罚 (2019)浙06刑终55号:鉴于税务机关下达追缴通知及处罚决定时上诉人祝某已从金博士公司离职,无法再对公司产生影响,造成国家税收未缴纳的系多种原因所致,上诉人祝晓东逃税罪部分犯罪情节轻微,不需要判处刑罚。 3.二审改判缓刑 (2015)榕刑终字第553号:上诉人归案后能如实供述自己的罪行,并已缴清全部少缴税款、滞纳金以及行政罚款,依法予以从轻处罚。综上,原判认定事实部分有误,但量刑并无不当,鉴于上诉人在二审期间缴纳了罚金,具有进一步的悔罪表现,没有再犯罪的危险,综合考量其犯罪事实、犯罪情节及危害后果,本院认为其符合缓刑的适用条件。 (2019)鄂03刑终141号:上诉单位奥恒公司、上诉人张某到案后均自愿认罪,可酌情从轻处罚。二审期间,奥恒公司及张某补缴应纳税款及滞纳金,有一定悔罪表现,可对张某从轻处罚。综合考虑上诉单位奥恒公司、上诉人张某的犯罪情节、悔罪表现,决定对上诉人张某宣告缓刑,并减轻其罚金刑。 (2018)桂10刑终376号:上诉人冯某系金世纪公司的法定代表人,是直接负责的管理人员,依法亦应承担相应的刑事责任。鉴于冯某到案后如实供述犯罪事实,并当庭自愿认罪,案发后补交了部分税款,并承诺要补交完尚欠的税款,故可以从轻处罚,综合本案的犯罪事实、性质、情节,可对冯某判决三年有期徒刑,并宣告缓刑。 4.原判决认定事实错误 (2012)信刑终字第300号:经二审审理查明,原判认定杨某逃税484784.60元是依照相关税收法律规定结合杨某开发的房屋销售总金额8864200元计算的,但杨某销售房屋的期间经历《中华人民共和国刑法》修正案七(以下简称刑法修正案七)实施前后,杨某在刑法修正案七实施之前实际销售房屋金额为484000元,但现有证据不足以证实杨某实施了1997年《中华人民共和国刑法》规定的偷税罪客观方面的行为,依照从旧兼从轻的原则,对杨某在刑法修正案七实施之前销售房屋的金额应从原判认定的构成犯罪的总销售额中扣除,逃税数额亦相应减少,应认定为458406.60元。另查明,二审期间,杨某亲属自愿代其缴纳滞纳金135534.24元及罚金50000元。 原判定罪准确,审判程序合法,但认定事实错误,导致适用法律错误,量刑不当。上诉人杨某认罪态度较好,一审期间缴纳了全部逃税款,二审期间自愿缴纳滞纳金,反映其具有悔罪表现,宣告缓刑对其所居住社区没有重大不良影响。 (2017)鲁15刑终156号:关于本案的逃税数额。审理认为,根据《中华人民共和国税收征收管理法》第四十五条第二款“纳税人欠缴税款,同时又被行政机关决定处以罚款、没收违法所得的,税收优先于罚款、没收违法所得”的规定,原审被告单位曙光公司已向税务机关缴纳的罚款应作为税款处理,原审被告单位曙光公司及上诉人杨某所逃缴税款为应缴税总额减去曙光公司已支付给债权人的个人所得税再减去已缴纳的罚款数,即6517894.3-791710.8-2237425.8=3488757.7元。 (2019)黑01刑终322号:原审判决认定上诉人朱某某同蔡某某、孙某某合伙开发建设华兴名苑小区商品房并对外销售的事实及在销售华兴名苑小区商品房中偷逃税款的事实成立,认定朱某某逃税数额992213.30元准确。偷税数额占应纳税额的百分比,是指一个纳税年度中的各税种偷税总额与该纳税年度应纳税总额的比例。在销售华兴名苑商品房过程中,《税务处理决定书》认定应缴销售不动产营业税1359629元、城市维护建设税67981元、教育费附加40789元、地方教育费附加27193元、印花税13596元、个人所得税1127338元、土地增值税1386209元,应纳税、费总额为4022735元。朱某某应纳税总额应当认定为3747610元,即在上述4022735元中,减去教育费附加40789元、地方教育费附加27193元及朱某某退伙后蔡某某应纳税款80788元、靖某某应纳税款126355元。综上,朱某某逃税额占应纳税总额的比例是26.48%。原判以朱某某逃税数额992213.30元,占应纳销售不动产营业税、城市维护建设税、印花税的89.15%为由,认定逃税额占应纳税总额的30%以上错误,二审予以纠正。 (5)存在自首情节 (2017)川17刑终230号:上诉人张某在接到公安机关电话通知后自动投案,且到案后如实供述了自己的犯罪事实,根据《最高人民法院关于处理自首和立功具体应用法律若干问题的解释》第一条之规定,其行为构成自首,张某及辩护人的此意见成立,本院予以采纳。原审判决认定事实清楚、审判程序合法,但对张某自首情节不予认定不当,应予以纠正。结合上诉人张某有自首情节、补缴税款、认罪态度等法定、酌定量刑情节,本院决定对刑期予以调整,对张某从轻处罚。 |