自然人专用发票代开规定

|

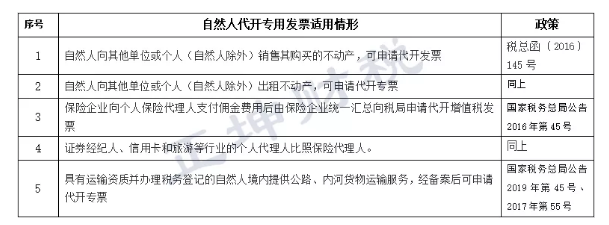

一、自然人代开专用发票适用情形 一般理解,代开专用发票指增值税纳税人发生增值税应税行为、需要开具专用发票时,可向其主管税务机关申请代开。那么公司租赁员工私人汽车,私车公用,企业向员工支付租金并要求员工能申请代开专用发票入成本税前扣除,同时作进项抵扣,问自然人能否到税局代开专用发票? 且不说上述业务实质是否合规,自然人向税局申请代开专用发票,一直受严格限制。早在《税务机关代开增值税专用发票管理办法(试行)》的通知(国税发[2004]153号)第二、四、五条明确规定,主管税务机关可为辖区范围内已办理税务登记的小规模纳税人(包括个体经营者)以及国家税务总局确定的其他纳税人代开专用发票,其他单位和个人则不得代开。营改增前自然人代开专用发票是从严受限,国税总局规定的其他纳税人情形无具体配套说明。 营改增后《国家税务总局关于营业税改征增值税委托地税局代征税款和代开增值税发票的通知》(税总函〔2016〕145号)规定“其他个人销售其取得的不动产、出租不动,购买方以及承租方非其他个人的可申请代开票。‘’至此其他纳税人可代开专用发票有了具体规定。 那么自然人代开专用发票适用哪些情形?具体如下:

注:《国家税务总局关于增值税一般纳税人登记管理若干事项的公告》(国家税务总局公告2018年第6号):“其他个人”是指自然人。 综上,案例公司租赁员工私人汽车,私车公用并不属于自然人申请代开专用发票的情形,无法向税局申请代开专票,但属于增值税应税范围,个人提供应税服务,可申请代开普票。 二、自然人代开专用发票注意事项 (1)即便满足上述情形,自然人代开专用发票仍有特殊规定: 一、购买上述应税行为不得是其他个人; 二、享受免税项目仍不得开具专票。 情形1自然人销售、出租不动产申请代开专用发票,若购买方或承租方为个人,依据条文规定仍不能申请代开专票。免征项目不能代开是因为增值税属于抵扣链条制,销售方享受增值税免征政策,又开具发票给购货方作进项抵扣,不符合增值税设计原理,所以也无法开具专票。 (2)接受委托代征的企业向保险、证券等个人代理人支付佣金时,是由企业汇总后统一向主管税局申请代开专用发票,通常情况下应税行为由提供服务劳务货物等销售方开具发票,即正常来讲保险等企业支付给个人代理人佣金时向个人代理人索取专用发票,个人代理人携带有关资料向税局申请代开。现在由于委托代征,规定是由服务接收方的保险或证券公司汇总后一并提供资料向主管税务机关申请代开; (3)境内提供公路、内河货物运输服务的自然人在满足运输资质、车辆船舶税局备案的前提下,还应满足已办理临时税务登记。自然人销售、出租不动产以及保险代理人取得佣金等申请代开专票只要符合业务要求,无需特别资质,个人有权申请代开,甚至部分省市自然人销售、出租不动产可通过电子税务局直接申请代开专票,但境内提供陆河运输服务的自然人还需满足临时税务登记,办理临时税务登记的条件有三类,这里主要指的是“从事生产、经营并领取临时工商营业执照的纳税人”可申请办理临时税务登记。境内提供货物运输服务的自然人比其他申请人代开多了政策主体资格适用的限制。 |