明天开渔啦:不得不说的渔业税收优惠政策

来源:宁波国税 作者:宁波国税 人气: 发布时间:2022-09-03

摘要:根据财税字[1997]64号《关于远洋渔业企业进口渔用设备和运回自捕水产品税收问题的通知》第二条规定,远洋渔业企业的渔船在公海或按有关协议规定的国外海域捕获、并运回国内销售的...

|

看 ! 百 舸 争 流 逐 浪 去

听 ! 渔 家 号 子 迎 客 来

第十九届中国(象山)开渔节系列活动将集中于9月8日至17日举行,共安排了祭海仪式暨渔区民俗文化巡展、开船仪式、妈祖巡安仪式、第十二届中国海洋论坛4项主体活动。

开渔啦!

历经三个半月伏季休渔的象山渔民,在高亢的起锚吆喝声中出海捕鱼咯!

企业所得税优惠政策

企业从事《企业所得税法》规定的农、林、牧、渔所得可以免征或减征企业所得税。纳税人应按照规定在报送企业所得税年度纳税申报表前向主管税务机关进行备案,享受税收优惠。

适用范围

一、免征企业所得税:

远洋捕捞

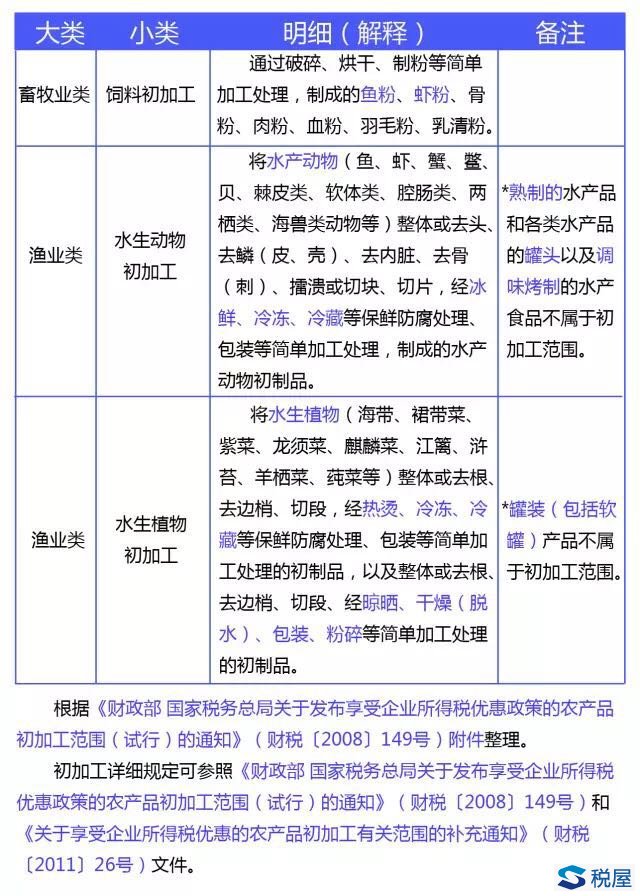

农产品初加工

这里的农产品初加工作何解呢?

二、减半征收企业所得税:

海水养殖

内陆养殖

办理流程

纳税人带齐以下备案材料到税务机关办理:

注意事项

1企业从事的税收优惠项目和其他项目是否分开核算,期间费用是否按规定进行分摊。

2企业应当不迟于年度汇算清缴纳税申报时备案。

3远洋渔业企业资格证书为纳税人留存备查资料,须妥善保管。

车船税优惠政策

根据中华人民共和国主席令第482号《中华人民共和国车船税暂行条例》第三条规定,捕捞、养殖渔船免征车船税。

进口环节增值税

根据财税字[1997]64号《关于远洋渔业企业进口渔用设备和运回自捕水产品税收问题的通知》第二条规定,远洋渔业企业的渔船在公海或按有关协议规定的国外海域捕获、并运回国内销售的自捕水产品(包括自捕水产品的加工制品),视同为非进口的国内产品,不征收关税和进口环节增值税。国内销售环节增值税按现行规定执行。

|

|