不同销售额下小规模纳税申报表的填报(含征收

来源:太和国税 作者:太和国税 人气: 发布时间:2022-08-12

摘要:12月,纳税人迎来了又一个申报期。特别是小规模纳税人,面对申报中的难题,也难免感到有点堵!小编今天精心收集了三个申报小礼包送给您!看完以后,您就知道怎么做了,快快收藏...

12月,纳税人迎来了又一个申报期。特别是小规模纳税人,面对申报中的难题,也难免感到有点“堵”!小编今天精心收集了三个申报“小礼包”送给您!看完以后,您就知道怎么做了,快快收藏起来吧!!

1、小规模纳税人增值税征收率为3%,财政部和国家税务总局另有规定的除外。

2、小规模纳税人(除其他个人外)销售自己使用过的固定资产,减按2%的征收率征收增值税。

3、小规模纳税人销售、出租不动产的征收率为5%。

4、小规模纳税人提供劳务派遣服务等,可以选择差额征收,按照简易计税方法依5%的征收率计算缴纳增值税。

国家税务总局公告2016年第23号第六条第(二)项:增值税小规模纳税人应分别核算销售货物,提供加工、修理修配劳务的销售额,和销售服务、无形资产的销售额。增值税小规模纳税人销售货物,提供加工、修理修配劳务月销售额不超过3万元(按季纳税9万元),销售服务、无形资产月销售额不超过3万元(按季纳税9万元)的,自2016年5月1日起至2017年12月31日,可分别享受小微企业暂免征收增值税优惠政策。

(一)本季度未发生增值税应税业务

未发生增值税应税业务,也需要零申报,别忘咯!

(二)本季度增值税应税销售额不超过9万元

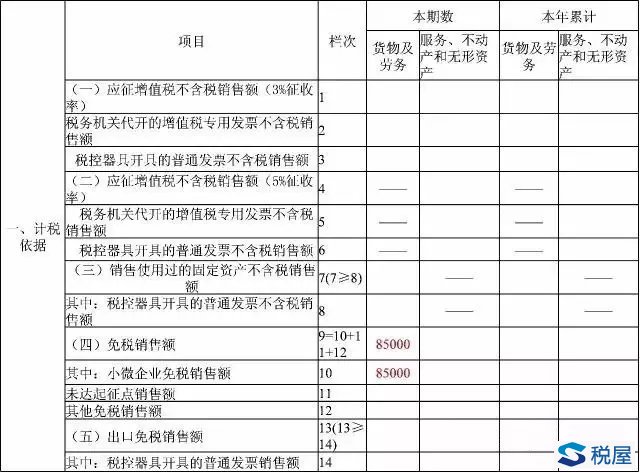

案例:某小规模纳税人,1月食品应税销售额3万元,2月食品应税销售额3.8万元,3月食品应税销售额1.7万元,本季度食品应税销售额8.5万元,全部为自行开具发票。

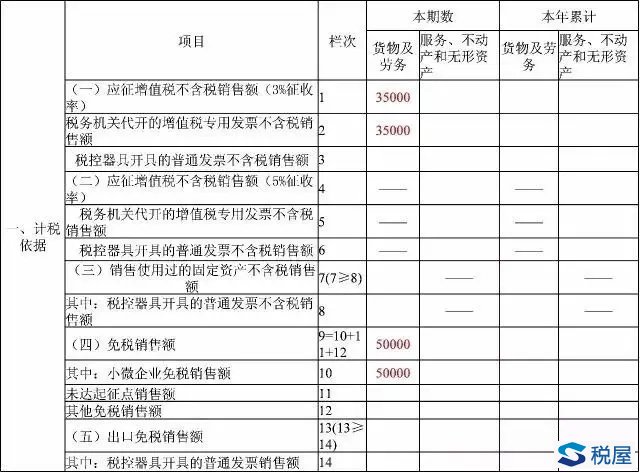

案例:某小规模纳税人,1月食品应税销售额3万元,2月食品应税销售额3.8万元,3月食品应税销售额1.7万元。本季度食品应税销售额8.5万元,其中5万元为自行开具发票,3.5万元为国税机关代开专用发票。

|

|