4张不动产交易税费计算表

|

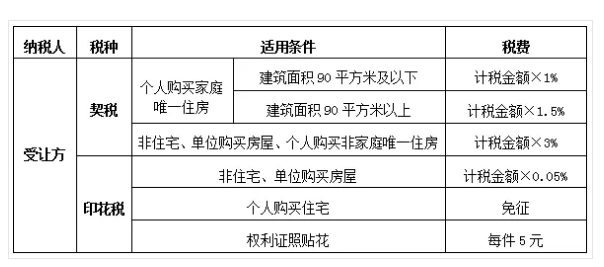

今天我在网上看到广州税务局的不动产交易税率表,总结得很好,列示得非常清晰明了,其中除了个别地方规定,大部分政策是全国通用的,大家可以收藏参考! 一共四张表,分别是: 一、购买一手房相关税费计算表;(购买方) 二、(一)个人转让二手住宅相关税费计算表;(买卖双方) (二)个人转让二手非住宅相关税费计算表;(买卖双方) 三、企业间转让二手房相关税费计算表(买卖双方) 当然,这些税费计算表适用于没有采取综合征收率的地区,对于采取综合征收率征税的地区,可以忽略。 一、购买一手房相关税费计算表

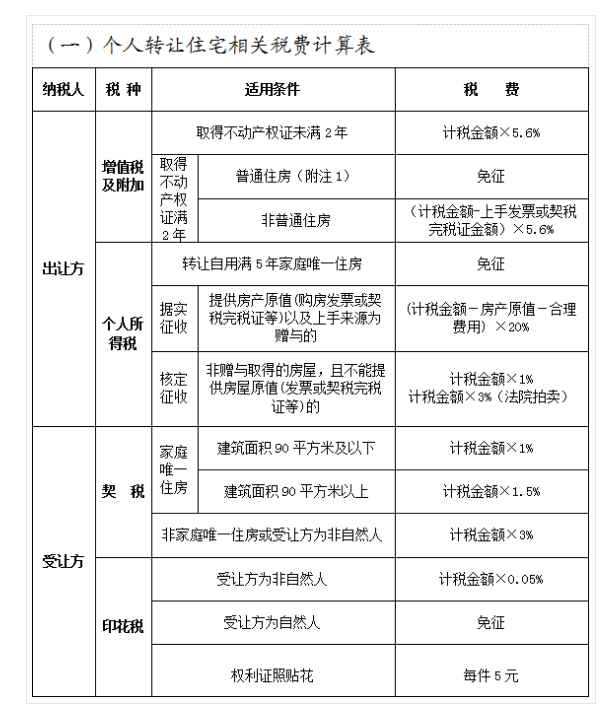

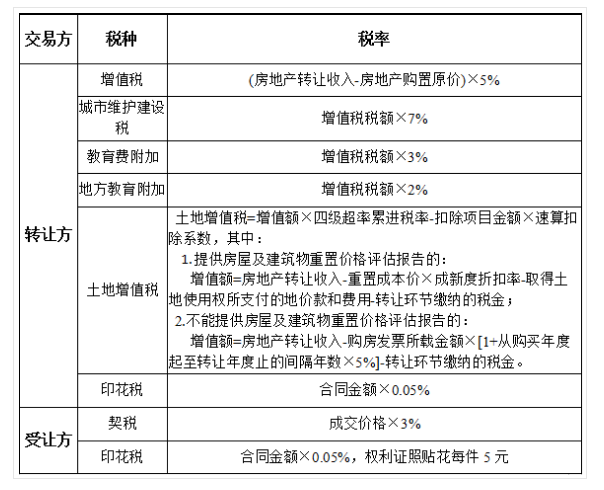

【附注】对符合《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减按50%征收印花税。 【晶晶亮备注】契税第三行税率3%,是广东省的契税率。其他省市应替换成本省的契税率计算,以下契税均如此。其他政策全国一致。 二、二手(存量)房转移相关税费计算表

【附注】 1.我省普通住房的标准为:单套住房套内面积120平方米以下或单套建筑面积144平方米以下、住宅小区建筑容积率在1.0以上、实际成交价格低于同级别土地上住房平均交易价格的1.44倍以下。 2.对符合《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减按50%征收城市维护建设税、印花税、教育费附加、地方教育附加。 【晶晶亮备注】出让方销售满2年住房的增值税政策,北上广深的和其他地区不一样,其他地区是免税。详情可参考我的另一篇文章:个人买卖二手住房,需要缴什么税?另外,出让方核定征收个人所得税的情形和征收率,各地不尽相同,需咨询当地税务机关。

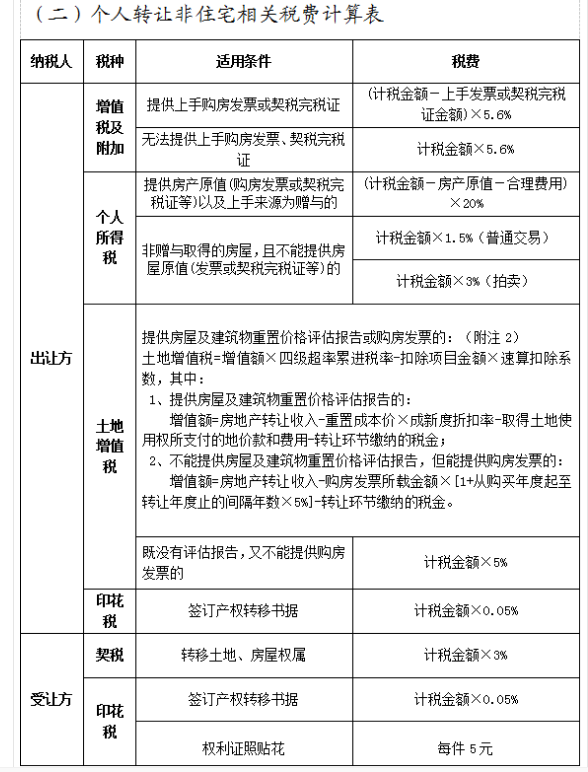

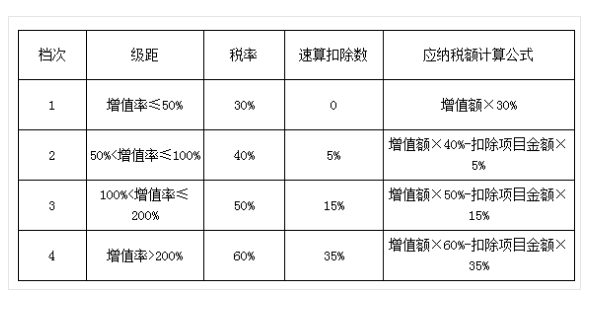

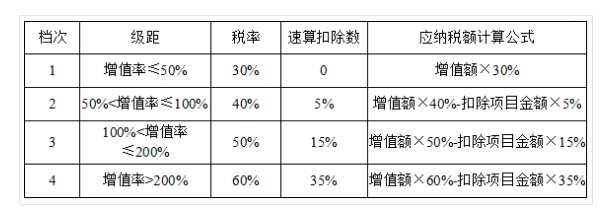

【附注】 1.对符合《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减按50%征收城市维护建设税、印花税、教育费附加、地方教育附加。 2.土地增值税增值额=房地产转让收入-扣除项目金额,增值率=增值额/扣除项目金额×100%, 根据增值率确定使用税率,税率表如下:

【晶晶亮备注】个人所得税核定,土地增值税核定,征收率均需要依照当地规定。 三、企业间二手房转移(买卖)税率表

【附注】 1.以上所列仅为房地产交易环节应缴纳税费,房地产转让方还需根据转让房地产取得收入,依据相关政策规定按期申报缴纳相关税费。 2.对符合《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)规定的增值税小规模纳税人减半征收城市维护建设税、教育费附加、地方教育附加、印花税。 3.土地增值税增值额=房地产转让收入-扣除项目金额,增值率=增值额/扣除项目金额×100%,根据增值率确定使用税率,税率表如下:

【晶晶亮备注】注意契税税率不同,非市区注意城建税税率不同,其他政策是一样的。 【晶晶亮评论】 不动产交易的税费计算,需要区分不同的主体和情形,非常麻烦。广东税局这几张税费计算表,可以给大家提供一个指引,具体适用时,替换成本地的税率和征收率即可。 羡慕那些个人不动产交易采用综合征收率征税的地区,税企双方都减负,省下太多力气。只可惜,不是每一个地方都有这样的政策。 来源:国家税务总局广州市税务局,税乎网。晶晶亮的税月备注整理

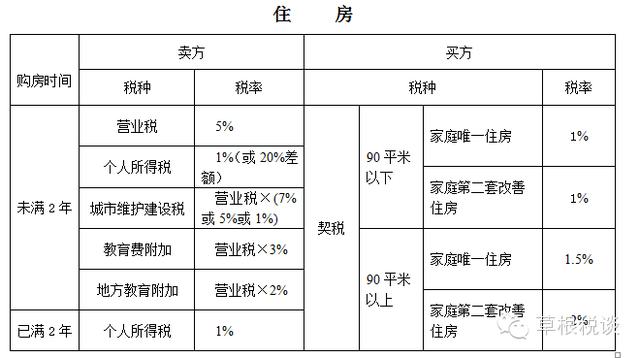

个人房产交易涉及的各项税费 政策依据:2016年2月22日,财政部、国家税务总局和住房城乡建设部三部门联合下发了《关于调整房地产交易环节契税、营业税优惠政策的通知》。 2016年2月26日,河北省人民政府印发《关于化解房地产库存促进房地产市场健康发展的若干措施》的通知。 那么,现在在房地产交易环节,各个税种具体是如何缴纳的呢?可能很多人依旧不是很清楚,下面,我们先对一般的房产买卖进行简单的分析(以下分析只针对河北省)。 (一)房屋买卖 (1)一手房 对于购买一手房来说,买方需要在税务机关缴纳的税种只涉及到了契税和印花税两个税种。 契税方面,根据政策新规定,不再区分普通住房和非普通住房,只以90平米为界限。90平米以下(含90平米),家庭唯一住房及第二套改善性住房,契税减按1%;90平米以上,家庭唯一住房,契税减按1.5%;家庭第二套改善性住房,契税减按2%。 印花税方面,《财政部 国家税务总局关于调整房地产交易环节税收政策的通知》(财税〔2008〕137号 )第二条规定“对个人销售或购买住房暂免征收印花税。”

(2)二手房 个人购买二手房,缴纳税费的情况相对于一手房来说要复杂一些。因为,这笔交易不仅仅会涉及到买方缴纳的契税和印花税,还会涉及到卖方缴纳的营业税、个人所得税、土地增值税、印花税以及城建税和两费。 营业税方面,新政提出,“个人将购买不足2年的住房对外销售的,全额征收营业税;个人将购买2年以上(含2年)的住房对外销售的,免征营业税。”将原来个人转让2年以上(含2年)的非普通住房按照其销售收入减去购买房屋的价款后的差额征收营业税的规定调整为免征。 个人所得税方面,通知中明确指出,对不能提供原始凭证的,征收定率由3%调整为1%。而对于能够提供原始凭证,则按照20%差额计征个人所得税。 土地增值税方面,根据《财政部 国家税务总局关于调整房地产交易环节税收政策的通知》(财税〔2008〕137号)规定:“三、对个人销售住房暂免征收土地增值税。” 具体缴纳税款情况见下图:

附注: ①如果卖方转让自用5年以上,并且是家庭唯一生活用房,免征个人所得税。 ②上述所称购房时间,以其房屋产权证注明日期或契税完税凭证注明日期,按照孰先原则确定。 ③上述所称家庭唯一住房,家庭的范围包括购房人、配偶以及未成年子女 |

下一篇:金融+科技:研发费用怎么“加”