财政部建议取消“先缴税后复议”,新《税收征

|

近日,财政部关于取消“先缴税后复议”的建议一时又让纳税争议问题的复议规则成为热点话题。虽说这条建议发布于2016年,对于废除“清税前置”的讨论也不是一个新话题,但是由于新《税收征收管理法》的审议、表决一再搁浅,未来如何似乎还有一定的不确定性,理论实务界仍然对于废除税收征收管理法第八十八条“清税前置”条款抱有较大的期望。

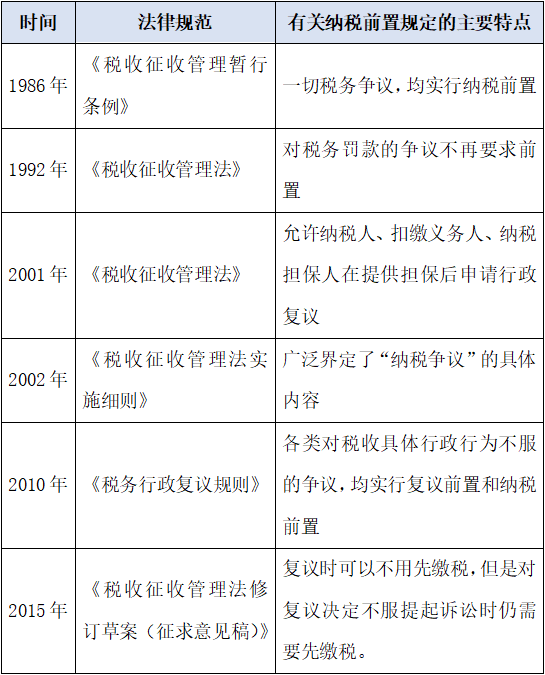

关于修订《税收征收管理法》问题: 《税收征收管理法》(修改)已列入十二届全国人大常委会立法规划一类项目,税务总局正在会同有关部门抓紧起草《税收征收管理法》(修订稿),争取早日上报国务院。您所提出的明晰征纳双方权利义务、规范税收征管基本程序、建立涉税信息获取制度、完善与有关法律制度的衔接等建议将在修订稿中予以体现。 关于争议处理问题。为了形成科学有效的利益协调、诉讼表达和矛盾调处机制,保障纳税人的申诉权利,我们建议取消“先缴税后复议”的规定。同时,考虑到税款征收的专业性和特殊性,为了提高效率减少成本,并避免大量税务案件集中汇集到法院,我们建议保留“先复议后诉讼”的规定。 关于滞纳金问题。《行政强制法》第四十五条规定,行政机关依法作出金钱给付义务的行政决定,当事人逾期不履行的,行政机关可以依法加处罚款或者滞纳金。加处罚款或者滞纳金的数额不得超出金钱给付义务的数额。《税收征收管理法》第三十二条规定,纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。由此可见,《税收征收管理法》所规定的滞纳金属于利息性质,在《税收征收管理法》修订过程中,我部会同税务总局等有关部门正在研究厘清税收利息与滞纳金的关系,并合理确定征收比例。(消息来源:财政部官方网站) 清税前置程序的由来及演进 清税前置作为纳税争议案件行政复议的前置条款已实行多年。2015年1月国务院法制办公布了《税收征管法修正案》(征求意见稿),其中最大的亮点之一就是取消了《税收征收管理法》第八十八条中关于复议前的纳税前置程序的规定,即纳税人无需缴足税款、滞纳金或提供担保即可提起复议。然而,2015年4月,全国人大常委会颁布施行的《税收征收管理法》第八十八条却未采纳征求意见稿关于该条款所作的调整,原文未做修改。关于纳税前置程序的存废争议也延续至今。 我国纳税前置制度始于1986年国务院颁行的《税收征收管理暂行条例》,现行的纳税前置制度都是在暂行条例的基础上修改而来,其所追求的价值目标具有一定的延续性。现将纳税前置程序相关法律法规条文的变化按时间顺序进行梳理。(见下图)

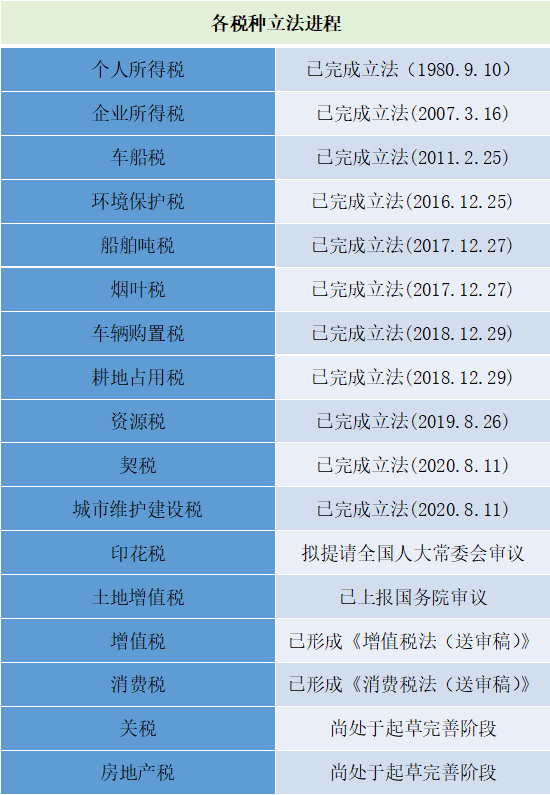

从《税收征收管理暂行条例》到《税收征收管理法》以及之后的修订,在清税条款的表述上虽有一定的变动,但是并未做实质性的改动,纳税人与税务机关发生纳税争议,仍然避不开“先缴税后复议”的程序障碍。清税前置条款诞生30余年,在保障税款及时入库,充足国家税源方面发挥了较为积极的作用。不仅如此还大大降低了税务机关征收管理风险,过滤大量税收行政复议以及诉讼案件,大大减轻了税务机关及法院的工作量。但是,清税条款的设置无疑会将一部分纳税人阻挡在行政复议机关和司法机关之外,无法正常实现救济权利,在纳税人合法权利保护不足方面一直为理论和实务界所诟病。 “清税前置”条款弊端明显已无存在必要 1.“清税前置”条款“重”税权“轻”纳税人权益 《税收征收管理法》第一条就开章名义,确立了该法的立法目的,即保护国家税权及纳税人的合法权益,则在税收征管实践中,两者应该同等保护,不应有所偏颇。但清税前置程序本质上彰显了对国家税收利益的过度重视,却忽视了纳税人合法权益的保障。 其一,纳税前置程序实则是对提起行政复议主体预先推定为犯法的一种“过错推定”。在清税义务前置的语境下,前置之纳税义务等同于为补偿在先行为违法性而承担的法律责任,这不仅在法理学意义上混淆了法律义务与法律责任的时空关系与逻辑关系,还让纳税人在面对强大的税务机关时或自然或被动地把自己当成了弱势一方和过错一方; 其二,公民基本权失范,平等保护受到冲击。税法领域的平等原则既体现在实体层面也体现在程序上。将无力缴纳税款、滞纳金,又无法提供担保的纳税人挡在了救济的大门之外,从而导致了当事人仅仅因为支付能力的差距而享有不同的救济权利; 其三,纳税人寻求救济的渠道被堵塞。法谚有云,“无救济则无权利”。对于相当一部分无力缴纳税款的纳税人而言,良好的法律体系运行所需要具备的司法可及性被纳税前置的规定切断,因而使其获得救济的权利仅仅停留在纸面上。 2.“清税前置”在当前时代缺乏必要性 “清税前置”和“复议前置”制度产生于1992年颁布的第一版《税收征收管理法》,并在多次修订和修正中被保留了下来,这两个制度在保证国家税款及时入库和不被流失方面的确起到了一定积极作用,但这种效果的积极性仅限于税收征管手段不够丰富、税收保障制度不够完备的特定历史时期,而在如今国家财政收入不再捉襟见肘、税收保障措施完备、税收征管科技飞速进步、征管手段日益丰富的情况下,“复议前置”制度在缓冲税务行政诉讼压力方面还存在一定作用,而“清税前置”制度却完全失去了存在的必要性。 3.“清税前置”违背了税收法律关系平等性 国家的一切权力属于人民,国家权力来源于人民的委托,现代法治社会的重要特征在于对“公权力”的限制。在税收实践中,多年来,一个普遍性的共识是税收三性——强制性、无偿性、固定性,过多强调了纳税人作为税收法律关系中纳税主体的义务,在处理税收征纳关系上,绝大部分税务机关总是站在保护国家权利的角度依法行使征税权,却较少注重对纳税人权利的尊重和保护。 4.“清税前置”堵塞了涉税争议的解决渠道 自现行《税收征收管法》实施以来,我国每年的税务行政复议和税务行政诉讼总数大约在两千起左右,这个数字占行政诉讼案件的比例不到1%。从笔者近年参与的各地税务行政复议案件来看,不少案件是当地税局当年受理的第一起税务行政复议,税务行政复议案件少之又少,当然这也并不完全是“清税前置”条款的“锅”。税务复议、诉讼案件少并不能说明税收工作没有争议。众所周知,由于税法体系本身并不完善,涉税争议在征纳关系中几乎无处不在,而多数纳税人不对征税行为申请复议的原因,并不是不愿先交税,而是交不起税且提供不了纳税担保,往往涉税金额越大的争议越难通过申请复议的途径来解决,纳税人“有苦难言”,只能任由救济权利灭失,任由滞纳金数额如滚雪球般增长。正常的争议解决渠道不畅通,也给税务机关权力寻租创造了空间。 税收立法进程加快,新税收征管法有望今明两年内出台 截止日前,我国18个税种中已有11个以法律的形式确立。除此之外,目前尚未完成税收立法的税种有7个,其中印花税、土地增值税、增值税和消费税已有成文的征求意见稿对外公开征求意见;关税、房产税、城镇土地使用税和房地产税尚在起草完善中。理论及实务界普遍认为,房地产税将替代房产税和城镇土地使用税。因此,实际上仍需要完成税收立法的税种有6个,即印花税、土地增值税、增值税、消费税、关税和房地产税。

与此同时,新税收征管法虽一再拖延审议表决,但是大家对其期待未减。《税收征收管理法》作为税收征管的基本程序法,经历了一个从无到有并逐步趋于完善的过程,1992年9月4日七届全国人大常委会第27次会议通过了《中华人民共和国税收征收管理法》,于2003年1月1日正式实施,后分别于1995年2月28日、2001年4月28日、2015年4月24日进行了三次修正。但是随着财税体制改革的深化,特别是纳税人权益保护意识的不断增加,修改税收征管法的呼声越来越强。2008年国税总局正式启动修订工作,国务院法制办先后于2013年6月7日、2015年1月5日两次向社会公开征求意见。 按照立法程序,起草部门除了广泛征求社会各界意见外,国务院还要与央行、银监会、国土部、发改委、工商总局等相关部委分别举行座谈,最终形成法律草案。按照《立法法》的规定,对于列入全国人大常委会议程的法律案,一般要经过三次审议,表决通过后颁布实施。根据国务院2019年立法工作计划,“税收征收管理法修订草案(税务总局、财政部起草)”被列入“拟提请全国人大常委会审议的法律案”,但是在2019年,税收征收管法并没有提请审议。2020年是全面落实税收法定的一年,据相关专家分析,税收征管法在今明两年内审议表决通过是大概率事件。我们共同期待着新《税收征收管理法》在“清税前置”条款上能有所突破,为纳税人正当救济权利的行使扫清障碍。 “清税前置”条款废止或会给涉税服务带来新机遇 “清税前置”条款之所以要废止,主要的原因就是其阻塞了纳税人正常的行政救济途径。“先缴税后复议”对于部分纳税人,尤其是那些被税务机关认定造成巨额税款损失的纳税人而言,他们不仅无力缴税,也没有办法通过复议或者诉讼等形式来维护自己的正当合法权益。对于纳税人而言,“清税前置”唯一的好处就是避免了在复议或者诉讼程序进行中所要加收的滞纳金。但是,很明显该条款已经成为纳税人救济道路上的一道屏障。就目前的税收行政复议程序而言,未在申请复议前“清税”的,复议机关一律不予受理。行政相对人(纳税人)对不予受理决定不服便会诉至法院,此时诉的对象并不是税务机关做出的《税务处理决定书》或者其他涉及纳税争议的税务文书,而是《不予受理行政复议申请决定书》。法院受理案件后一边倒的支持在纳税人未“清税”的情况下税务机关不受理复议申请。“清税”前置条款致使一部分纳税人救济无门。如果新《税收征收管理法》废止“清税前置”条款,相当于扫清了纳税人救济道路上的“绊脚石”,很大可能会提高纳税人申请行政复议的热情,催动行政复议案件的正向增长,这也无疑会给律师、税务师等涉税从业人员带来一定的机遇。 |

下一篇:电商主播的工作模式决定纳税种类