新收入准则下附有销售退回条款销售的财税处理

|

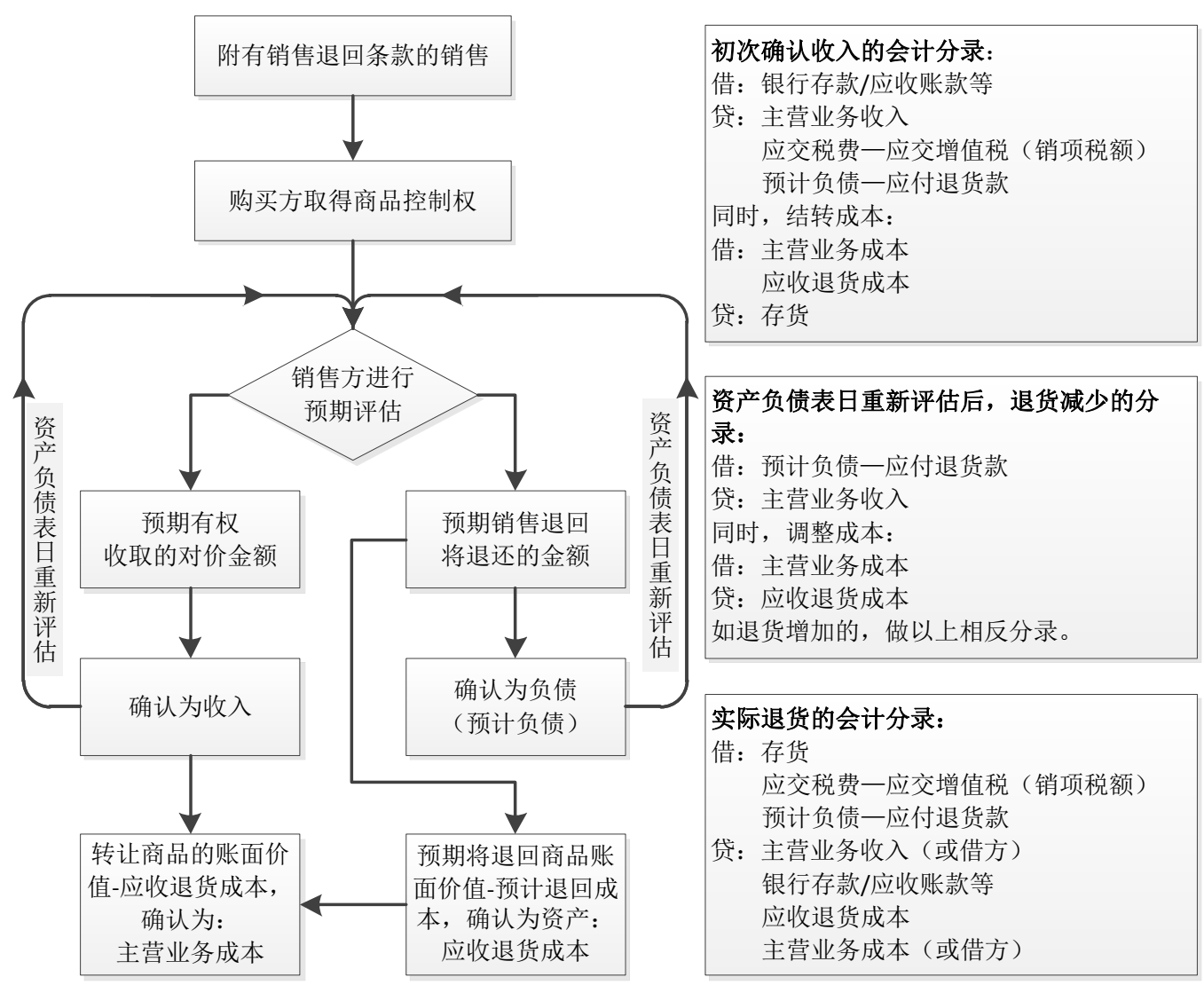

新收入准则下附有销售退回条款销售的财税处理及纳税调整<彭怀文> 附有销售退回条款的商品销售,是指购买方依照有关协议规定的条件,可以在一定期间内退货的销售方式。 一、附有销售退回条款销售的会计处理 《企业会计准则第14号——收入》(2017版)第三十二条规定,对于附有销售退回条款的销售,企业应当在客户取得相关商品控制权时,按照因向客户转让商品而预期有权收取的对价金额(即,不包含预期因销售退回将退还的金额)确认收入,按照预期因销售退回将退还的金额确认负债;同时,按照预期将退回商品转让时的账面价值,扣除收回该商品预计发生的成本(包括退回商品的价值减损)后的余额,确认为一项资产,按照所转让商品转让时的账面价值,扣除上述资产成本的净额结转成本。每一资产负债表日,企业应当重新估计未来销售退回情况,如有变化,应当作为会计估计变更进行会计处理。 上述规定的会计处理,归纳如下:

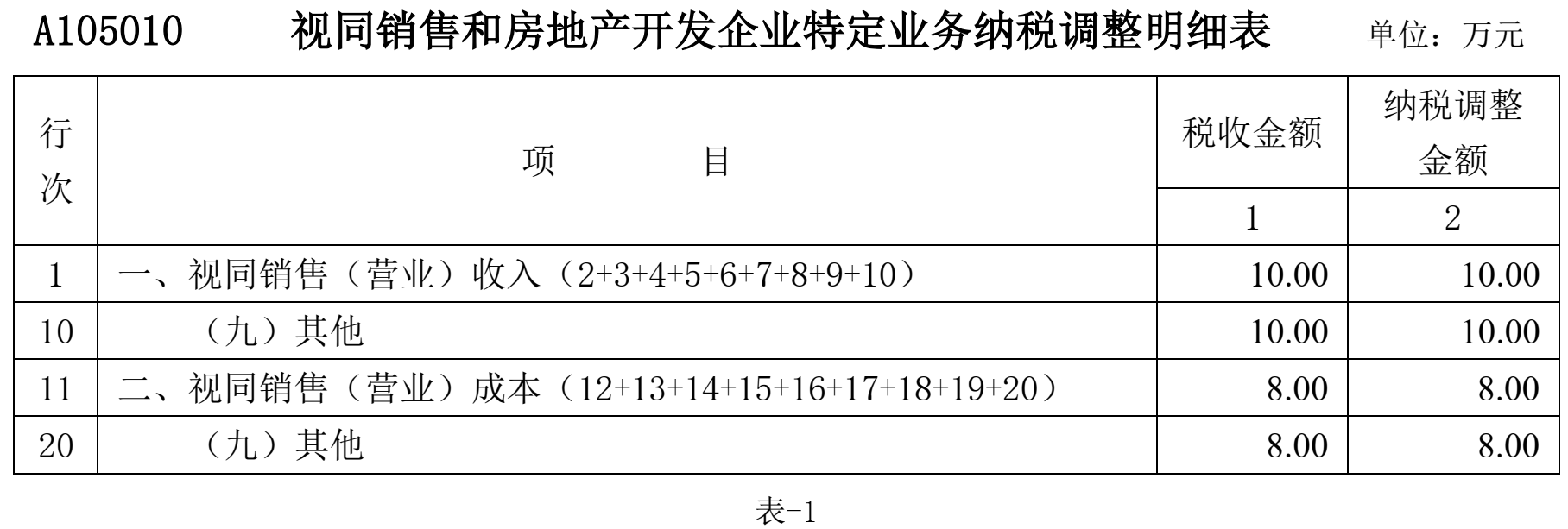

二、附有销售退回条款销售的税务处理 对于附有销售退回条款的销售,税法上并无专门的规定。 在税法上无论附有销售退回条件售出的商品是否退回,均在商品发出时全额确认收入,计算缴纳增值税和所得税应税收入。对于退货实际发生时,才冲减增值税计税依据和企业所得税应税收入。 《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号)规定,企业已经确认销售收入的售出商品发生销售折让和销售退回,应当在发生当期冲减当期销售商品收入。因此,税务处理上要求企业在商品销售时全部确认收入并全部结转成本,实际发生退货时冲减当期收人和成本。故在新收入准则下销售时将会形成税会差异。 三、实务操作案例 【案例-1】附有销售退回条款的商品销售财税处理及风险管理甲公司为增值税一般纳税人(增值税税率为16%),企业所得税率为25%。甲公司于2019年12月10日将一批商品销售给利君公司,销售价格为100万元(不含增值税),商品销售成本为80万元。根据双方签订的协议,利君公司在收到货后3个月内不满意有权退货,按以往的经验估计退货的可能性为10%。截止2019年12月31日商品已发出,款项尚未收到,增值税专用发票已开具。 假定甲公司适用2017版收入准则,退货发生不会对商品价值产生减损,税率13%。 问题:甲公司2019年所涉及账务处理与纳税调整 1.会计处理 发出商品时: 借:应收账款 113万元 贷:主营业务收入 90万元(100*90%) 预计负债——预计退货款 10万元(100*10%) 应交税费——应交增值税(销项税额) 13万元 同时结转成本: 借:主营业务成本 72万元(80*90%) 应收退货成本 8万元(80*10%) 贷:库存商品 80万元 2.税会差异分析 无论是或有负债,还是销售退回的估计,在没有实际发生时税务一律不予认可。因此,会计处理确认的销售收入冲减需要通过纳税调整来进行修正回去。 3.2019年企业所得税申报表的相关填报 第一步:填写《A105010视同销售和房地产开发企业特定业务纳税调整明细表》。见表-1:

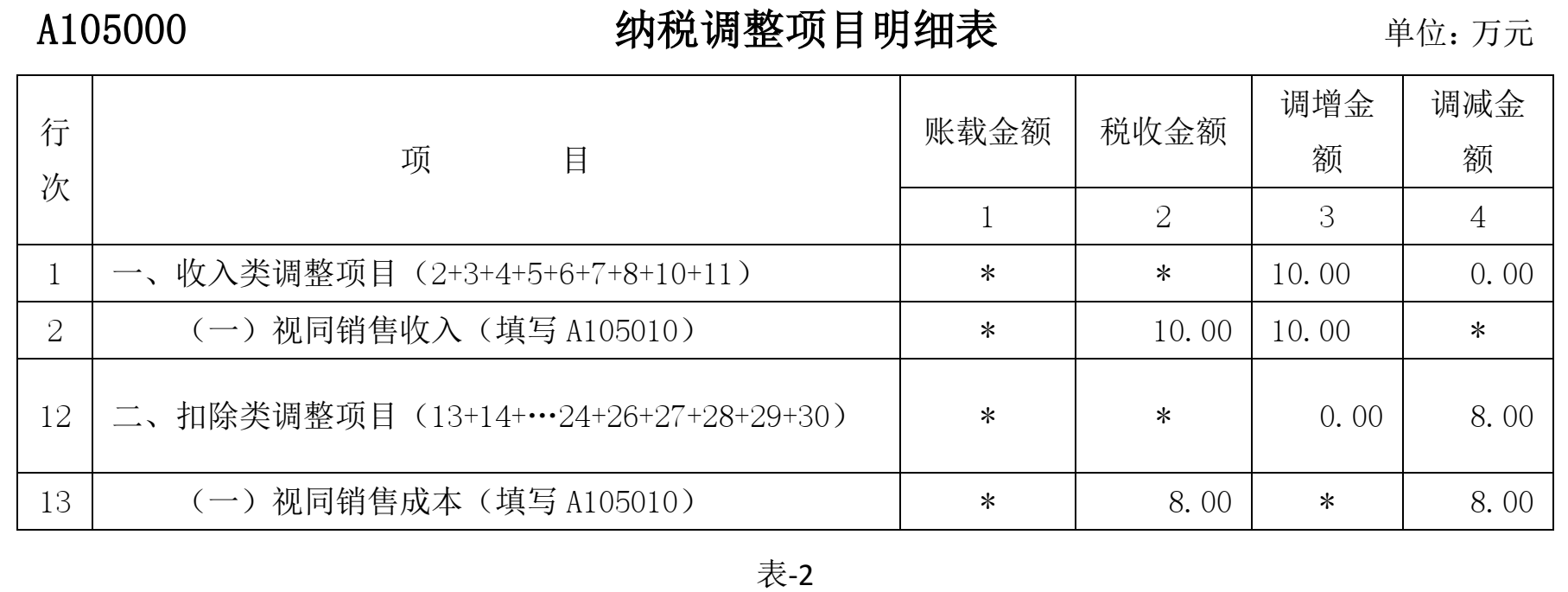

第二步:填写《A105000纳税调整项目明细表》,如表-2:

4.税务风险说明 (1)直接通过《A105000纳税调整项目明细表》的“收入类调整项目”和“扣除类调整项目”的“其他”项目进行调整,而不通过《A105010视同销售和房地产开发企业特定业务纳税调整明细表》的“视同销售”的“其他”项目调整。 (2)遗漏预计退货冲减收入的纳税调整。 (3)将实际退货当成估计退货进行纳税调整。 5.企业后续风险管理 针对案例中所述情况,企业在正确填报申报表的同时,还应做好后续风险管理工作。 (1)登记税会差异及纳税调整台账,说明纳税调整的原因; (2)如果附带退货条件的商品销售经常发生,设置单独的估计退货明细账; (3)检查收入明细账,注意将实际退货与估计退货进行区分。既要避免多调整,也要避免少调整。 (4)在次年实际退货发生后,应及时进行会计处理,并对或有负债进行调整处理。在次年所得税汇算申报时将上年度的估计退货进行反调整。

附有销售退回条件的商品销售是指购买方依照有关协议有权退货的销售方式。相关会计准则规定,如果企业不能合理地确定退货的可能性,则商品所有权上的风险和报酬实质上并未转移给购买方,应在售出商品的退货期满时确认收入;如果企业能够按照以往的经验对退货的可能性作出合理估计,应在发出商品时,将估计不会发生退货的部分确认收入,估计可能发生退货的部分不确认收入。退货期满时,应根据估计与实际退货金额的差异,冲减或增加退回当期的收入,但属于资产负债表日后事项的退货,应调整报告年度的收入。 而相关税法规定,无论附有销售退回条件售出的商品是否退回,均在商品发出时全额确认收入;商品退回时,一般应冲减退回当月的销售收入。属于资产负债表日后事项的退货行为,发生于报告年度申报纳税汇算清缴前的,应作为会计报告年度的纳税调整;发生于报告年度申报纳税汇算清缴后的,应作为本年度的纳税调整。可见,税法对附有销售退回条件商品销售的处理与会计准则存在差异。举例分析如下:例1:M公司为增值税一般纳税人(增值税税率为17%),企业所得税按季度实际数预缴。M公司于2004年8月1日将一批商品销售给N公司,销售价格为200000元(不含增值税),商品销售成本为160000元。根据双方签订的协议N公司有权退货,按以往的经验退货的可能性为10%.商品已发出,增值税专用发票已开具,不考虑城建税、教育费附加。10月1日退货期满,N公司退货20000元。 8月1日,M公司会计处理为:借:应收账款210600贷:主营业务收入180000应交税金——应交增值税(销项税额)30600借:主营业务成本144000发出商品16000贷:库存商品160000.而按照相关税法的规定,M公司应确认收入200000元,与会计处理的差异为:200000-180000=20000(元),即应调增收入20000元,调增“应交税金——应交增值税(销项税额)”20000×17%=3400(元),应调增2004年第三季度应纳税所得额20000-16000=4000(元)。 10月1日,M公司会计处理为:借:库存商品16000贷:发出商品16000.而按照相关税法的规定,M公司应对退回的商品冲减收入,即应调减收入20000元,同时相应调减“应交税金———应交增值税(销项税额)”20000×17%=3400(元),调减2004年第四季度应纳税所得额20000-16000=4000(元)。 例2:假设例1中,10月1日,N公司退货40000元,其他条件不变。 8月1日,M公司会计与税务处理同例1.10月1日,M公司会计处理为:借:主营业务收入20000应交税金——应交增值税(销项税额)3400贷:应收账款23400借:库存商品32000贷:发出商品16000主营业务成本16000.而按照相关税法的规定,M公司应对退回的40000元商品冲减收入,与会计处理的差异为:-40000-(-20000)=-20000(元),即应调减收入20000元,同时相应调减“应交税金——应交增值税(销项税额)”20000×17%=3400(元),调减2004年第四季度应纳税所得额20000-16000=4000(元)。 从全年来看,附有销售退回条件的商品销售对应缴增值税的影响,例1与例2均为3400-3400=0;对应纳税所得额的影响,例1与例2均为4000-4000=0.与例1、例2相类似,可以验证在实际退货金额小于根据以往经验估计的退货金额及销售时不能估计退货可能性的情况下,当年退货期满时,对全年应缴增值税、应纳税所得额的影响均为0.可见,附有销售退回条件的商品销售在当年退货期满时,销售时产生的会计、税务差异不是永久性的,随购货期满,这一销售方式对应缴增值税、应纳税所得额的影响会完全抵消。退货行为发生于报告年度申报纳税汇算清缴前时,因按相关会计准则规定应调整报告年度的收入、税法上应作为会计报告年度的纳税调整,故税务处理同当年退货期满的税务处理。 下面分析退货期满时间与货物销售时间不在同一年度的情况。 例3:M公司为增值税一般纳税人(增值税税率为17%),企业所得税按季度实际数预缴,所得税税率为33%.M公司于2003年12月1日将一批商品销售给N公司,销售价格为900000元(不含增值税),商品销售成本为810000万元。根据双方签订的协议N公司有权退货,M公司销售时不能估计退货的可能性。商品已发出,增值税专用发票已开具,不考虑城建税、教育费附加,假定M公司对此项应收账款未计提减值准备。M公司所得税采用债务法核算,2004年2月15日完成了2003年度所得税汇算清缴,2003年度的财务报告于2004年4月22日经董事会批准对外报出,由于时间性差异产生的递延税款借项预计可以转回。2004年3月1日退货期满,N公司退货120000元。 根据相关会计准则的规定,M公司2003年12月1日不确认收入,会计处理为:借:发出商品810000贷:库存商品810000.而按照相关税法的规定,M公司应确认收入900000元,同时应调增“应交税金——应交增值税(销项税额)”900000×17%=153000(元),应调增2003年度应纳税所得额900000-810000=90000(元)。 2004年3月1日,M公司会计处理为:借:应收账款912600贷:以前年度损益调整780000应交税金——应交增值税(销项税额)132600借:以前年度损益调整702000库存商品108000贷:发出商品810000.而按照相关税法的规定,M公司应对退回的120000元商品作销售退回处理,并且按会计准则确认的780000元收入不予确认,合计应调减收入120000+780000=900000(元),同时相应调减“应交税金——应交增值税(销项税额)”900000×17%=153000(元),相应调减2004年第一季度应纳税所得额900000-810000=90000(元)。 根据相关会计准则规定,2004年3月1日N公司退货,M公司作为资产负债表日后事项,应按所得税会计的有关规定进行账务处理:调整销售收入:借:以前年度损益调整120000应交税金——应交增值税(销项税额)20400贷:应收账款140400.同时冲减销售成本:借:库存商品108000贷:以前年度损益调整108000.调整所得税费用:借:递延税款3960贷:以前年度损益调整3960.将“以前年度损益调整”科目余额转入利润分配:借:利润分配——未分配利润8040贷:以前年度损益调整8040.调整盈余公积:借:盈余公积1206贷:利润分配——未分配利润1206(8040×15%)。 按照相关税法的规定,这部分退货应冲减2004年度的应纳税所得额,故M公司应调减2004年度应纳税所得额12000元,并同时转回2003年度的递延税款3960元。 例4:假设例3中4月25日退货期满,N公司退货120000元,其他条件不变。 2003年12月1日M公司会计处理同例3.2004年4月25日,M公司会计处理为:借:应收账款912600贷:主营业务收入780000应交税金——应交增值税(销项税额)132600借:主营业务成本702000库存商品108000贷:发出商品810000.按照相关税法的规定,与会计处理调整收入的期间一致,均调整2004年的收入。M公司应对退回的120000元商品作销售退回处理,并且按会计准则确认的780000元收入不予确认,合计应调减收入120000+780000=900000(元),同时相应调减“应交税金——应交增值税(销项税额)”900000×17%=153000(元),相应调减2004年第二季度应纳税所得额900000-810000=90000(元)。 如果将2003年~2004年作为一个期间来看,附有销售退回条件的商品销售对应缴增值税的影响,例3与例4均为:153000-153000=0,对应纳税所得额的影响,例3与例4均为:90000-90000=0.综上所述,附有销售退回条件的商品销售时会计与税务处理产生的差异,对应缴增值税、应纳税所得额的影响不是永久的,退货期满时,会计与税务处理在不考虑货币时间价值的情况下,对应缴增值税、应纳税所得额的影响与销售时的影响正好互相抵消。需要指出的是,属于资产负债表日后事项的退货,发生于所得税汇算清缴后时,会计与税务处理在年度所得税费用的确认上存在差异。 |

下一篇:企业接受捐赠的财税处理