房企尾盘商铺是否应在土增清算前处置

|

房地产企业而言,土地增值税清算是一个重要的节点,但很多企业都面临一个重要问题:土增清算前,未出售的商铺是否需要统一处置参与清算?这个问题看似简单,其实深入思考还是有很复杂的,根据我们实务中处理过的案例,下面尝试为大家分析分析: 一、商铺参与统一清算与尾盘销售交税有何区别? 统一清算是按照普通住宅、非普通住宅和其他商品房三个类别各自计算增值额、增值率和应缴土地增值税,商铺和写字楼、公寓、车位等一并被并入其他商品房,也就是说如果参与统一清算,商铺的增值率将会受到其他业态产品的影响,比如说如果其他业态产品卖得比较便宜,就意味着商铺增值率可以降低,甚至在特殊情况下增值额都有可能降低,比如车位出现收入成本倒挂情况时,车位会将整个其他商品房系列的增值额拉低,这对于最终清算交税当然都是有利的。 如果商铺不参与统一清算,未来销售将不再汇总清算,而是按照清算所计算出的各个类别产品单方扣除数字直接计算扣除,比如商铺清算后销售3万元/平方,其他商品房土增清算中单方扣除为9000元,那么商铺将直接按照21000元/平方计算增值额、增值率,失去汇总作用滞后,商铺尾盘销售显然会交更多的税。 二、土增清算前商铺如何处置的三个决策点 1、商铺未来销售和现在销售税负差异有多大? 按照上面的分析,参与土增统一清算和未来单独销售单独交税可能税负会有较大差异,因此企业在面临选择时应将这个差异计算出来,并作为重要决策点进行考虑。 2、是否存在关联方转售的可能?

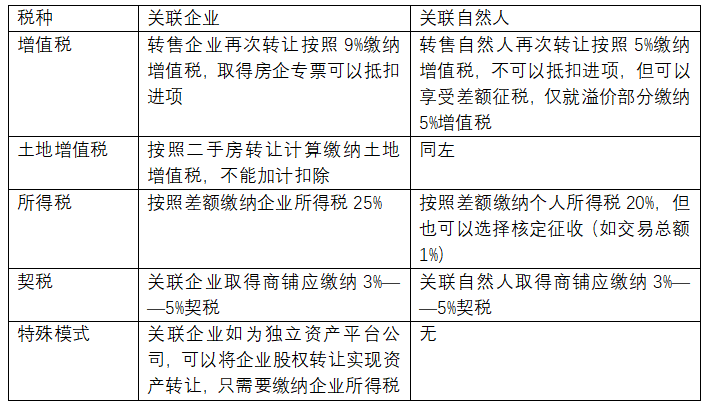

为了参与统一清算,企业可以考虑先将商铺转让给关联方(包括关联方企业和关联方个人),未来如需销售,通过关联方再次对外转让,这样操作能否少缴税呢?我们来看看转售关联方如何缴税: 这里需要注意的关键是房企将商铺转让给关联方的价格如何确定,因为是关联交易,企业有冲动将价格压低,而税务机关会按照税法审核交易价格是否公允,通常税务机关审核的次序是: 第一步先看企业自己同期同类商铺转让价格比较;如果企业自身没有价格比较,第二步再看其他企业同期同类商铺转让价格比较;如果前两个都无法比较,第三步最后由税务机关进行核定征收,核定通常按照组成计税价格计算:公允价格=成本*(1+利润率)。 3、未来商铺是否计划自持? 如果未来商铺企业计划自持或运营,当然也可以有不同的自持模式: 模式一:放在房地产公司名下,直接自持,但运营可能设立新的公司(如商业管理公司或酒店运营公司),将资产租赁给新公司;这种模式就不需要作为销售处理,也不需要参与土地增值税统一清算。 模式二:转移给新的运营公司自持并运营,该部分商铺必须参与统一土增清算,但问题的关键在于转让价格设定。 模式三:转移给关联个人自持并运营,统一必须参与统一土增清算,关键仍在于转让价格设定。 总结:商铺是否参与统一土增清算,税的考虑是第一位,但运营需要、风险考虑、资金流考虑,甚至战略思考都可能影响最终的决定。 2008年9月的解答—— 受让商铺后税务登记证应该怎样变更 咨询描述:几个月前接了一门面商铺,营业执照当时已经变更为我的,但税务登记证没有变更,一直用原来的缴纳国。地税,(新手不懂,经营内容没变),刚听一朋友说这样不行,问怎样变更?需要哪些手续?以前缴纳过的不会不算吧,谢谢! 解答内容:根据国家税务总局《税务登记管理办法》(国家税务总局令第7号)第十八条和第十九条规定:纳税人税务登记内容发生变化的,应当向原税务登记机关申报办理变更税务登记。纳税人已在工商行政管理机关办理变更登记的,应当自工商行政管理机关变更登记之日起30日内,向原税务登记机关如实提供下列证件、资料,申报办理变更税务登记:(一)工商登记变更表及工商营业执照;(二)纳税人变更登记内容的有关证明文件;(三)税务机关发放的原税务登记证件(登记证正、副本和登记表等);(四)其他有关资料。 来源:安徽财税网 |