物业公司转售自来水差额纳税的财税处理

|

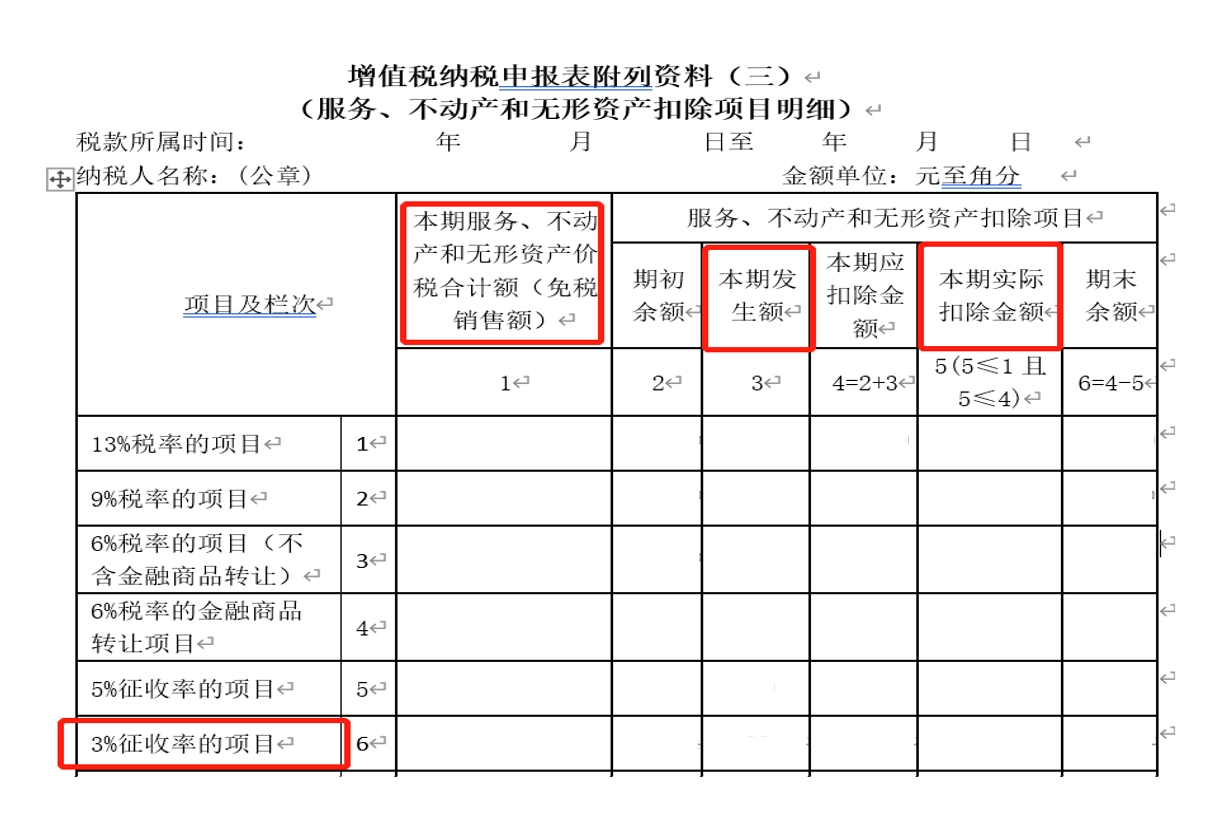

国家税务总局2016年54号公告的出台,无疑是物业公司的一个福音,文件明确“提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。” 文件内容简单,但却字字珠玑,实务操作中差额征税如何账务处理?如何开具发票?如何填制申报表进行纳税申报?成为困扰财务人员的难题。本文通过对相关财会文件和税收文件的分析,清晰梳理该业务的财税处理,让财务人员不再困惑。 一、物业转售水费如何正确财务处理: (一)政策依据:财会[2016]22号财政部关于印发《增值税会计处理规定》的通知 第二条账务处理(三)差额征税的账务处理。1.企业发生相关成本费用允许扣减销售额的账务处理。按现行增值税制度规定企业发生相关成本费用允许扣减销售额的,发生成本费用时,按应付或实际支付的金额,借记“主营业务成本”、“存货”、“工程施工”等科目,贷记“应付账款”、“应付票据”、“银行存款”等科目。待取得合规增值税扣税凭证且纳税义务发生时,按照允许抵扣的税额,借记“应交税费——应交增值税(销项税额抵减)”或“应交税费——简易计税”科目(小规模纳税人应借记“应交税费——应交增值税”科目),贷记“主营业务成本”、“存货”、“工程施工”等科目。 (二)账务核算: 根据以上关于增值税会计处理的规定,物业公司转售水电费的账务处理建议如下: 1、物业公司支付水费后,根据自来水公司开具发票金额: 借:主营业务成本-水费成本 贷:银行存款或预付账款 2、计算可以抵减的增值税税额 借:应交税费--简易计税【发票金额/(1+3%)*3%】 贷:主营业务成本-水费成本【发票金额/(1+3%)*3%】 3、向业主收水费时: 借:银行存款或现金 贷:主营业务收入--水费收入 贷:应交税费--简易计税 4、缴纳增值税时: 借:应交税费--简易计税 贷:银行存款 需要提醒的是,应缴纳的增值税额为:(向业主收取的自来水水费,扣除物业公司对外支付的自来水水费后的余额为销售额)*3%,即为上述分录3应交税费-简易计税的贷方数减去分录2中应交税费-简易计税借方数的差额。 差额中“对外支付的自来水水费”需要获取合法有效的凭证,包括增值税发票或以省级以上(含省级)财政部门监(印)制的财政票据为合法有效凭证。如果是上述增值税发票不一定要增值税专票,增值税普通发票也可以,再者从上述“对外支付的自来水水费”只能扣减销售额,不是抵扣进项税额的角度,建议取得增值税普通发票。 二、物业转售水费差额征收如何开票? 提供物业服务的纳税人向服务接受方收取的自来水费,属于销售自来水行为,按简易计税方法依3%的征收率计算缴纳增值税,全额开具增值税普通发票或增值税专用发票。因此,物业公司转售水电费,可全额开具增值税专用发票或者普通发票,开具时不需要选择“差额征税”功能。 政策依据:江西国税及宁波国税关于营改增政策问题解答。 (一)江西国税:十六、纳税人提供物业管理服务时,收取的水费可以按照差额并简易征收增值税,如何开具增值税发票和申报? 答:根据《国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》(国家税务总局公告2016年第54号)规定,提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。 提供物业服务的纳税人向服务接受方收取的自来水费,属于销售自来水行为,按简易计税方法依3%的征收率计算缴纳增值税,全额开具增值税普通发票或增值税专用发票。 (二)宁波国税:问:物业公司收取的自来水水费,如何缴纳增值税?是差额开具增值税发票还是全额开具增值税发票?增值税纳税申报如何填写? 答:根据《国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告》(国家税务总局公告2016年第54号)规定,提供物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其对外支付的自来水水费后的余额为销售额,按照简易计税方法依3%的征收率计算缴纳增值税。向服务接受方收取的自来水水费可以全额开具增值税专用发票或增值税普通发票。 三、物业转售水费差额征收申报表怎么填写? 多余小规模纳税人填表相对比较简单,即将转售水费开票销售额、税额、扣除额分别填入《增值税纳税申报表》附列资料“应税行为(3%征收率)扣除额计算”相应栏次,同时填入“应税行为(3%征收率)计税销售额”相应栏次。 但是对于一般纳税人来说,就不是那么简单了。大家都知道,自来水是货物的属性,这个货物的差额在增值税纳税申报表上却无法体现,不知道如何填写?因此各地的税务部门采取了变通的方式即在申报时,即将转售水费开票销售额、税额分别填入《增值税纳税申报表》附列资料(一)第十二栏第1、2列,将扣除的水费填入第十二栏第12列。同时填入《增值税纳税申报表》附列资料(三)第6栏相应列次。比如:江西国税、宁波国税以及北京国税等。 因此,物业公司如果是一般纳税人,转售水电费正确的申报表填写如下: 第一步,填写《增值税纳税申报表附列资料(三)(服务、不动产和无形资产扣除项目明细)》表。填第6行"3%征收率的项目"对应的3、4、5、6列。如下表:

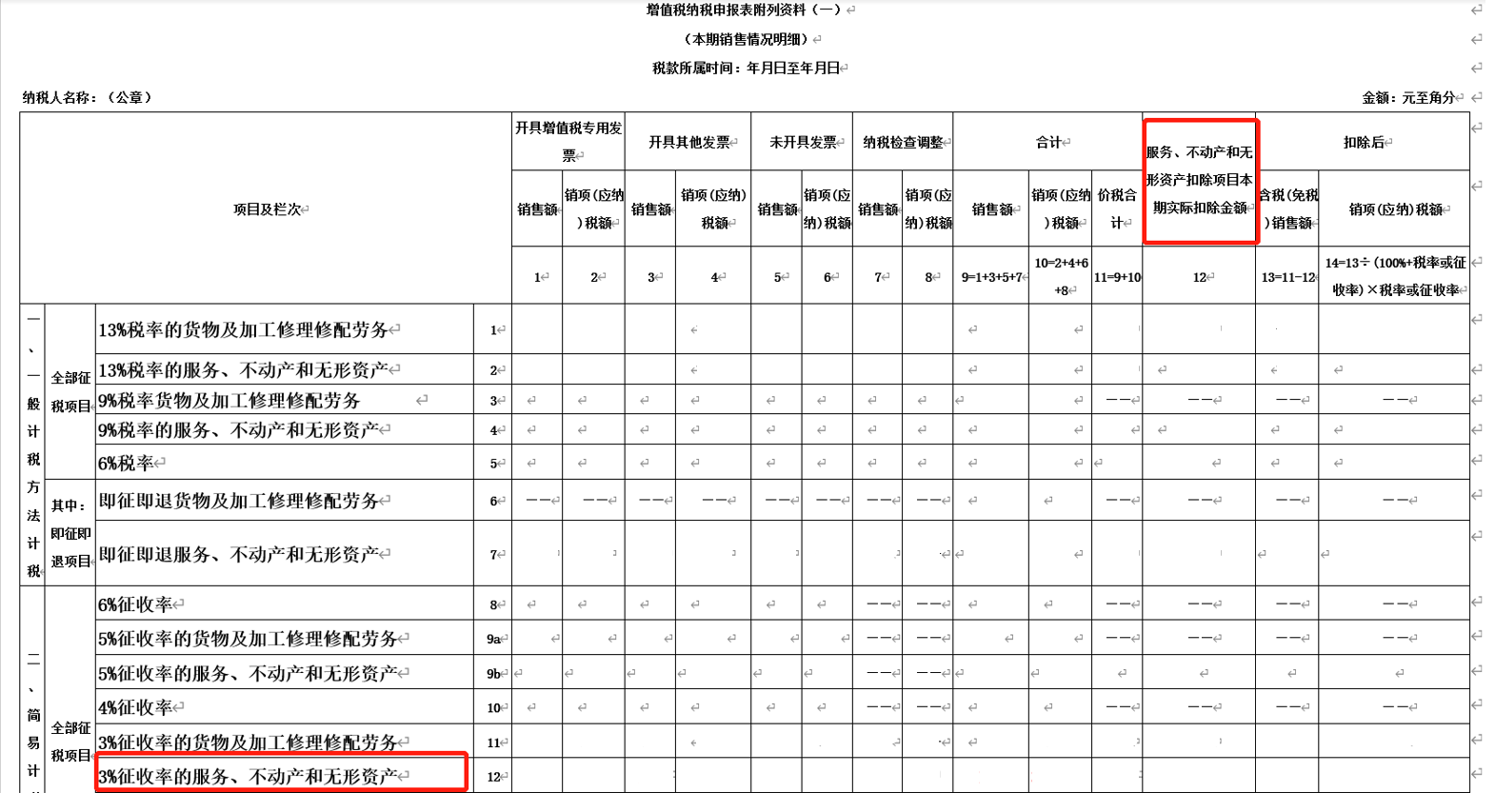

第二步,填写《增值税纳税申报表附列资料(一)(本期销售情况明细)》。填该表的第12行"3%征收率的服务、不动产和无形资产"对应的1、2、3、4、5、6、9、10、11、12、13、14列。如下表:

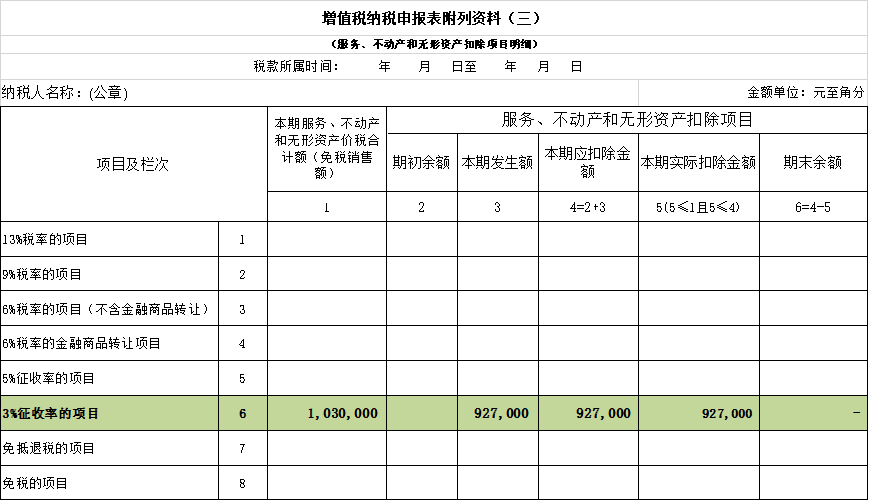

第三步,填《增值税纳税申报表(一般纳税人适用)》.填“一般项目”的“本月数”列的以下行次: 1、第5行“(二)按简易办法计税销售额”:(按《增值税纳税申报表附列资料(一)(本期销售情况明细)》9列不含税销售额填写。 2、第21行“简易计税办法计算的应纳税额”:(按《增值税纳税申报表附列资料(一)(本期销售情况明细)》14列税额栏填写。 3、第24行“应纳税额合计”。 四、案例解析: 【例子】鸿昌物业管理有限责任公司为增值税一般纳税人,转售水费选择简易计税差额纳税,按照简易计税方法依3%的征收率计算缴纳增值税,2020年7月向业主收取的自来水水费103万(含税),其中收取自然人业主自来水水费82.40万元,收取法人业主自来水水费20.60万元。对外支付的自来水水费92.70万元。 【解析】 1、税额计算: 增值税应纳税额=(103万-92.70万)/(1+3%)×3%=0.30万元。 2、发票开具 物业管理服务的纳税人“选择简易计税并差额”,由于没有规定上述简易计税不能开专票,同时也没有规定差额部分不能开专票,因此物业公司可以全额开发票给客户,对于自然人业主只能开具增值税普通发票,金额为82.40万元,对于法人业主,可以开具增值税专用发票,金额为20.60万元。 3、申报表填报 (1)填写《增值税纳税申报表附列资料(三)》 物业选择适用3%征收率简易办法征收增值税,则该项业务均填列在第6栏。 ①第1列“本期服务不动产和无形资产价税合计额(免税销售额)”:填写差额扣除之前的本期服务、不动产和无形资产价税合计额1,030,000元。 ②第2列“期初余额”:填写“0”(不考虑期初余额)。 ③第3列“本期发生额”:填写本期产生的可以差额扣除的927,000元,第4列“本期应扣除金额”等于第2、3列的合计额为927,000元。 ④第5列“本期实际扣除金额”:填写927,000元。本列≤第4列且本列≤第1列。 ⑤第6列“期末余额”:填写服务、不动产和无形资产扣除项目本期期末结存的金额。本列=第4列-第5列=0。 填写完的附表三如下表:

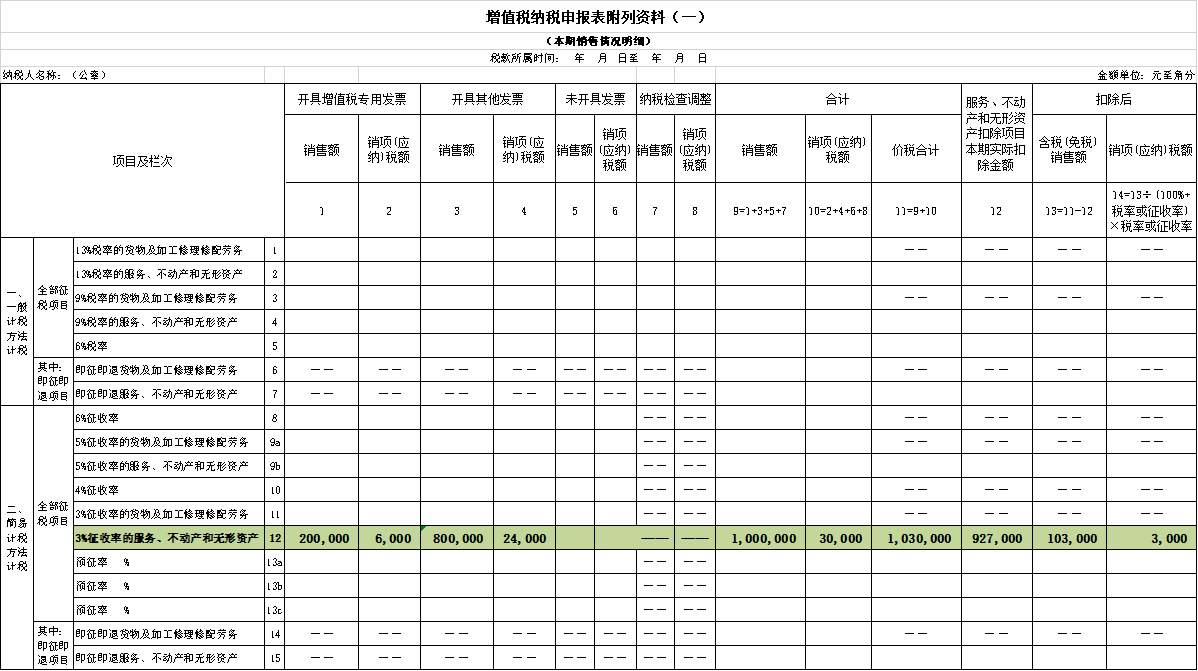

(2)填写《增值税纳税申报表附列资料(一)》 ①将开具专用发票的(差额扣除前)不含税销售额200,000及税额6,000分别填入12栏“开具专用发票”项下的1、2列。将开具普通发票的(差额扣除前)不含税销售额800,000及税额24,000分别填入12栏“开具专用发票”项下的3、4列。 ②12栏第9列“销售额”应为1,000,000元,12栏第10列“销项(应纳)税额”为30,000元,12栏第11列“价税合计”为1,030,000元。 ③第12栏12列“服务、不动产和无形资产扣除项目本期实际扣除金额”应为可差额扣除的927,000元(按《增值税纳税申报表附列资料(三)》第6栏第5列数据填写)。第12栏次13、14列差额扣除后的含税销售额和应纳税额分别为103,000元、3,000元。 填写完的附表一如下:

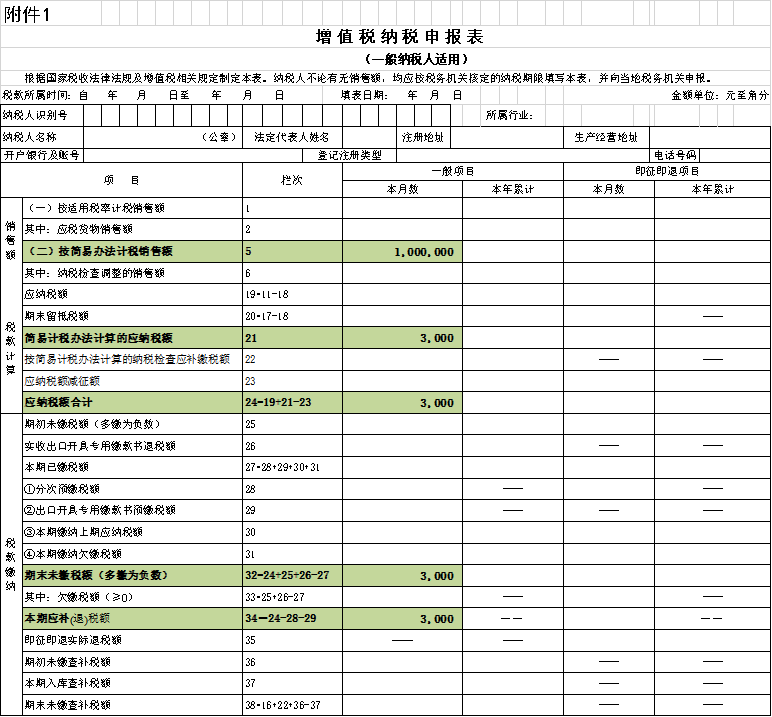

(3)填写《增值税纳税申报表》(一般纳税人适用) 将差额扣除前的不含税销售额1,000,000元填入第5栏“一般项目”之“本月数”,21栏、24栏、32栏、34栏“一般项目”之“本月数”均填列“3,000元”。

|

上一篇:售后租回横插一杠的三流一致

下一篇:地产前融的资金退出及财税处理