公益性捐赠指引(公益性捐赠的视同销售如何填

|

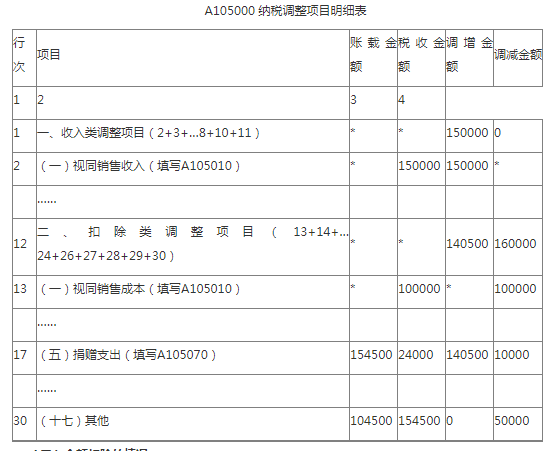

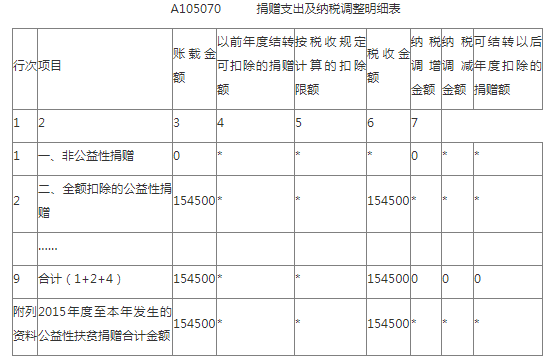

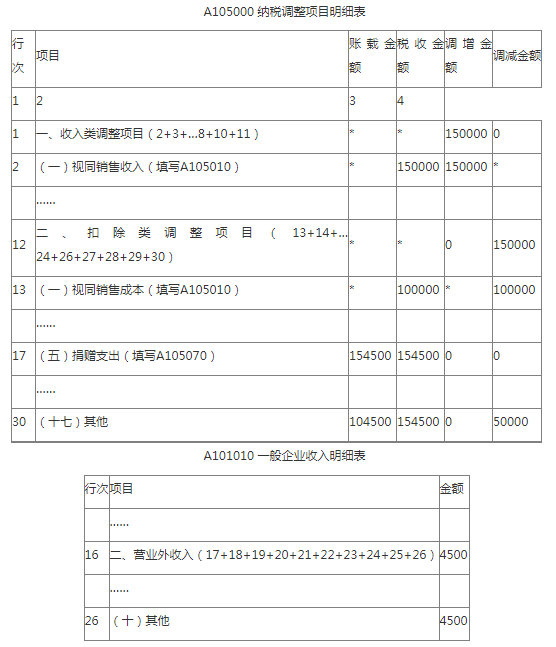

为进一步贯彻落实公益性捐赠支出税收优惠政策,允许企业将满足条件的捐赠支出在企业所得税税前全额扣除。同时,结合《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)对捐赠支出相关申报表填报说明的修订,现区分不同情形举例说明。 一、实物对外捐赠 (一)限额扣除的情况 例4:某小规模纳税人企业2019年10月通过公益性社会组织捐赠自产的货物一批,公允价值15万元,生产成本10万元。假设企业当年利润总额20万,上年可结转以后年度扣除的捐赠支出为1万元。 会计处理举例: 借:营业外支出-捐赠支出 104500 贷:库存商品 100000 应交税费-应交增值税 4500 税收分析:该笔捐赠业务企业所得税要做视同销售处理。自产的货物企业所得税视同销售收入按照企业同类资产同期对外销售价格15万元确定,视同销售成本为生产成本10万元。同时,根据《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)文件精神(第30行“(十七)其他”:填报其他因会计处理与税收规定有差异需纳税调整的扣除类项目金额,企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,对应支出的会计处理与税收规定有差异需纳税调整的金额填报在本行。),第30行其他栏次应填报调减税收视同销售所得5万元。 企业所得税申报表填报:

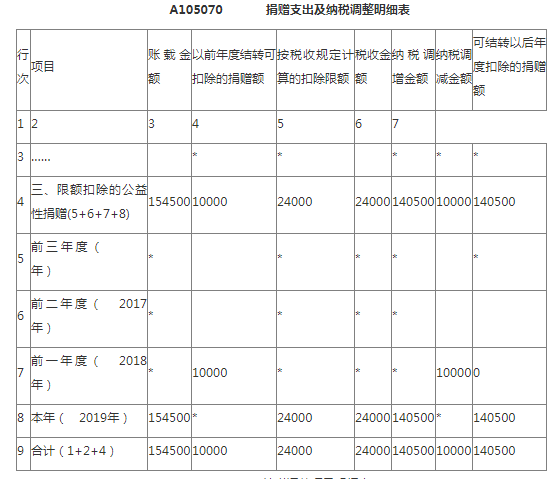

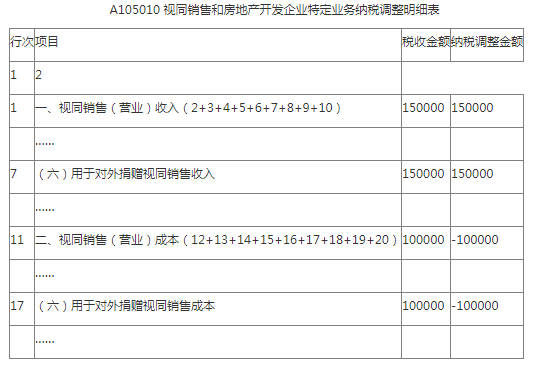

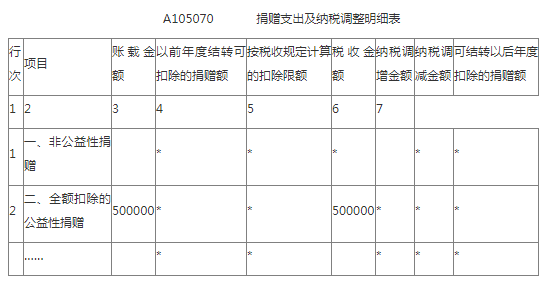

(二)全额扣除的情况 例5:某小规模纳税人企业2019年3月通过市红十字会捐赠自产的一批货物用于目标脱贫地区扶贫攻坚,公允价值15万元,生产成本10万元。 会计处理举例: ①发出货物对外捐赠时 借:营业外支出-捐赠支出 104500 贷:库存商品 100000 应交税费-应交增值税 4500 ②减免增值税时: 财政部税务总局国务院扶贫办公告2019年第55号公告规定自2019年1月1日至2022年12月31日,对单位或者个体工商户将自产、委托加工或购买的货物通过公益性社会组织、县级及以上人民政府及其组成部门和直属机构,或直接无偿捐赠给目标脱贫地区的单位和个人,免征增值税。按照财会〔2016〕22号文件规定,对于当期直接减免的增值税,贷记损益类相关科目。 借:应交税费-应交增值税 4500 贷:营业外收入 4500 税收分析:该项捐赠行为企业所得税要做视同销售处理。此项捐赠行为符合55号公告的规定,捐赠支出允许在企业所得税税前全额扣除。自产货物企业所得税视同销售收入按照公允价值15万元确定,视同销售成本为生产成本10万元。同时,根据《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)文件精神(第30行“(十七)其他”:填报其他因会计处理与税收规定有差异需纳税调整的扣除类项目金额,企业将货物、资产、劳务用于捐赠、广告等用途时,进行视同销售纳税调整后,对应支出的会计处理与税收规定有差异需纳税调整的金额填报在本行。),第30行其他栏次应填报调减税收视同销售所得5万元。 企业所得税申报表填报:

二、捐赠现金 例1:某企业2019年2月通过符合条件的公益性社会组织,捐赠现金50万元用于目标脱贫地区扶贫攻坚。 会计处理: 借:营业外支出—捐赠支出 500000 贷:银行存款 500000 税收分析:该项现金捐赠支出符合《财政部 税务总局 国务院扶贫办关于扶贫货物捐赠免征增值税政策的公告》(财政部 税务总局 国务院扶贫办公告2019年第55号)(以下简称55号公告)规定,允许在2019年度企业所得税税前全额扣除。 企业所得税申报表:

基本政策规定 《中华人民共和国企业所得税法实施条例》第二十五条规定,企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务,但国务院财政、税务主管部门另有规定的除外。 《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条规定:企业将资产移送他人的下列情形,因资产所有权属已发生改变而不属于内部处置资产,应按规定视同销售确定收入。(一)用于市场推广或销售;(二)用于交际应酬;(三)用于职工奖励或福利;(四)用于股息分配;(五)用于对外捐赠;(六)其他改变资产所有权属的用途。 《国家税务总局关于企业所得税有关问题的公告》(国家税务总局公告2016年第80号)第二条规定,企业发生〔2008〕828号文件第二条的情形,除另有规定外,应按照被移送资产的公允价值确定销售收入。 |

上一篇:不同类型企业填报申报表注意事项