|

如此对高管薪酬筹划是否可行

笔者在上市公司负责税务工作时,会不定时的参加长期合作的大型培训机构所提供的财税培训服务,记得有一次,曾有一讲师不乏自豪的传授他的高管薪酬筹划方案,自豪与骄傲的神情溢于言表,他显得很自信,仿佛已经帮助了成千上万的高管节省了非常可观的个人所得税。他的方案很简单,按照他的说法,能大幅度降低个税,具体如下:

一、个税筹划方案简介

公司将高管的薪酬一分为二,较少的份额作为工资薪金正常缴纳个人所得税,剩余的较大份额作为提供服务,公司与高管签订某些类型的服务协议,由高管向公司开具发票,高管按照经营所得缴纳所得税,如果业务发生在有特殊政策的地区,比如,该地可以对个体经营等所得进行核定征收,还可进一步降低税负。

该专家还比较保守,有其他专家提出了全部不作为工资薪酬,按照某种服务,开具发票的个税筹划方案。该方案是否可行?

二、税务筹划方案的背景

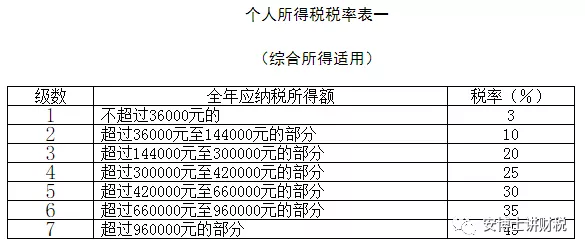

根据《中华人民共和国个人所得税法》(2018年修订),工资薪金最高的边际税率是45%(即应纳税所得额超过96万元的部分,收入的45%需要作为个税上缴,下同),税率是否高,这个涉及到价值判断,涉及社会公平和效率等问题,不是本文所应该关注的部分。总之纳税人觉得税负高,或者税务筹划大师觉得高,应该筹划一下,降低高管工薪个税。

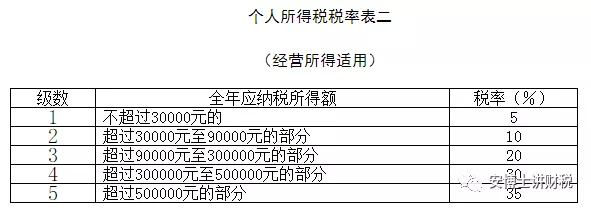

如果作为个体经营所得,一方面,纳税级数从工资薪金的7级降到了个人经营所得的5级,最高档税率的税基从96万降为50万;最高档的边际税率从45%降为35%。这两个效用的加总导致如果可以适用后者,高管的个税金额将有较大的降幅。

数据来源:国家税务局网站。

数据来源:国家税务局网站。

三、对税务筹划方案可行性的探讨

以上方案是否可行,企业需要有准确的判断,否则会出现较大的风险。实际以上问题的讨论主要集中在同一交易关系分拆为两个交易关系。即高管属于企业员工,在雇佣期间和职责范围内,高管具有稳定和特定的工作内容和范围,是单纯的履行工作职责的概念,基于员工向企业提供的服务,企业向员工支付了相应的报酬。

如果为了节税将该关系对应的职工薪酬一分为二,一部分作为工资薪金,一部分作为经营所得是违反事实的,不属于合理筹划的范畴,这也必然导致税务风险。

四、该行为与关联交易关系探讨

对于以上的行为,与关联交易还是有区别的,如果高管与公司有一些交易,会被怀疑有不公允交易和利益输送的可能性,但交易所得与工薪所得是两个不同的行为,比如高管将自己的车高价卖给公司,获得了不正当的利益。当然关联交易在保证价格公允的前提下也没有问题。

而本案例,是将职位工作的一部分包装成给公司提供劳务或合作关系,与关联交易还有区别,这可能是本筹划方案所错误理解和利用的方面。

企业如果转变与高管的关系,高管独立成立企业,并与企业进行合作,这就属于比较正常的交易,企业需要结合其发展战略确定是否做出这样的业务模式调整,但无论如何,切忌将部分或全部的职工薪酬包装为个人经营所得。

来源:安博士讲财税 作者:安世强

2011年1月的筹划——

公司高管薪酬福利节税方案设计

依据我国目前的个人所得税征收规定和计算方法,公司在发放高管薪酬时,如果不进行节税筹划,就可能会多交5%的税款;因高管们的薪酬普遍偏高,这5%的税款累计起来也不是个小数。而从我们掌握的资料来看,在我国的公司中,鲜见规范为公司高管的薪酬进行节税筹划的案例(违规及违法的筹划行为除外),高管们的部分收入就像从一个没有拧紧的水龙里,哗哗流失,这是很可惜的;更可悲的是,很多人看不到这种流失——这就是普遍存在于我国企业中的“看不见的成本”。

可以说,我国的公司普遍需要针对高管薪酬进行合法、有效的节税筹划,我们的方案也就应运而生。现把某公司高管薪酬的节税方案介绍如下,以便大家共享。

某公司的经营效益很好,年营业收入超过20亿人民币,在公司拿年薪的高管有7人,即总经理,副总经理A,副总经理B,副总经理C,副总经理D,财务总监和总经理助理;高管们的报酬由基本年薪、效益奖金、资产增值保值奖励以及特别奖励组成,每年按效益奖金和资产增值保值奖励合计数的30%扣除经营风险保证金,3年后再发放并按银行定期存款利率支付利息。2009年该公司高管的薪酬见表1。

高管们的基本年薪按月发放,发放额为基本年薪除以12,应纳税额计算依据公式是:

[(基本年薪÷12-2000)×适用税率-速算扣除数]×12

高管们的各种奖励次年初发放,依据国家税务总局2005年9号文的规定计算、交纳个人所得税,应纳税额计算依据公式是:

(各种奖金总额÷12)×适用税率×12-速算扣除数

依据上述两个计算公式,我们计算出该公司高管们2009年的纳税额和税负如表2:

通过表2可以看出,该公司的高管们2009年纳税总额为2104857.38元,最高税负为37%,最低税负为25%,平均为29%,接近三分之一。这就有点高了。

针对该公司高管的年薪,我们节税筹划的设计思路是:基本年薪和各种奖金在发放时取整数,杜绝因多发1元钱而让税率多上一个档次的现象。

参照表1高管们的薪酬结构,我们进行节税筹划,先把各种报酬的取值范围确定如下:

基本年薪占年总收入的30%~40%;

各种奖金占年总收入的40%~50%;

风险保证金占年总收入的10%~20%;

关键点在于:基本年薪和各种奖金的具体发放数字要取最利于节税的整数。

设计基本年薪时,要考虑每月的扣除额,再确定年薪数以及每月发放数,以保证其均为整数,最大限度地减轻税负。比如确定财务总监的基本年薪是264000元,一是考虑240000元除以12个月等于20000元,适用税率为20%(超过1元即为25%);二是考虑每月2000元的扣除额,12个月即为24000元,240000元加上24000元即为财务总监的基本年薪264000元,其每月发放薪酬的计税依据为:(264000元÷12个月)-2000元,即20000元。

确定发放各种奖金时,要考虑除以12个月后为某一税档的最大整数,以保证用足2005年9号文的优惠政策。比如确定财务总监的各种奖金是480000元,就是考虑480000元除以12个月等于40000元,适用税率为25%;若是40001元,其全部奖金要按30%的税率计算交纳个人所得税。

高管们的收入减去基本年薪与各种奖金后的余额,作为高管们的经营风险保证金——即经营风险保证金不再按30%的比例扣除,而是把“零头“扣下,这个”零头“原则上要大于按30%计算的保证金数额。公司人力资源部门需要依此对高管的薪酬结构进行调整。

依据上述节税思路,我们为该公司高管设计的薪酬结构及其具体数据如表3:高管们的基本年薪和各种奖金取整数后,“零头”甩给了经营风险保证金。总体来看,经过设计的薪酬体系中高管们的经营风险保证金多了40万元,这符合“原则上要大于按30%计算的保证金数额”筹划精神,也可将保证金的应纳税款递廷——我国的个人所得税尚属调整时期,整体走向是降低较高税率,若赶上税率降低,晚发的保证金在计税时也能获得一定的节税效益。高管们也“不差钱”,何况保证金还有利息收入。

依据表3的数据和税法规定的计算公式,我们计算出该公司高管们新的年纳税额和税负如表4:

通过表4可以看出,该公司高管们的年纳税额从2104857.38元降到1627875元,总体节约个人所得税476982.38元(2104857.38-1627875),相当于每年给高管们开进了一辆小宝马,节税幅度为22.66%(476982.38÷2104857.38),几乎接近四分之一。高管们个人的最高税负从37%降为30%,降低了7个百分点;最低税负从25%降为20%,降低了5个百分点;平均税负从29%降为24%,降低了5个百分点。这都是比较可观的。

为了比较直观得看到各位高管的具体节税额以及不同收入水平的节税幅度,我们计算其收入筹划前后的纳税额、节税额以及节税幅度如表5:

从表5可以看出,该公司收入高的高管,节税幅度相对较高。但我们也要注意分析其中的一些原因。

(1)副总经理A的节税幅度最高,是因为其风险保证金增加了13万元,应税收入就减少13万元,这就递廷了当年的部分税款,所以节税效果明显。

(2)副总经理C的节税幅度最低,是因为该高管没有特别奖励,其基本年薪却与领取特别奖励的高管一样从360000元提高到504000元,提高比例相对较大,纳税就相对较多,而且,其各种奖金发了36万元(适应税率为25%),没有卡在24万元临界点上(适应税率为20%),这也是一个相对多纳税的原因。多种因素导致了该高管节税幅度最低。

来源:中国税务报 作者:葛长银 |