|

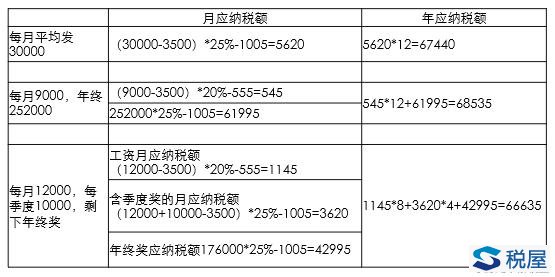

案例:某股份公司总经理王丽的全年工薪、奖金收入总额约为360000元,有以下三种发放方案:

方案一:每月平均发放工资30000元;

方案二:每月发放工资9000元,年终一次性发放年终奖金252000元。

方案三:每月发放工资12000元,每季度第一个月分别发放季度奖金10000元,其余部分作为一次性年终奖金。

假设工资薪金已经做了五险一金的扣除。

一、三种给定方案比较——七级税率

二、三种给定方案比较——九级税率

两种计算方法比较

1.趋势没有发生变化,方案三优于方案一优于方案二。原因是两种所得税率表都是坚持对低收入适用低税率,高收入适用高税率这一原则的。

2.方案一和方案三年应纳税额降低,方案二的年应纳税额升高。方案一的速算扣除数增加,适用税率不变,故应纳税额降低;方案二计算工资时,速算扣除数减少,应纳税额增加,虽然25%那一档的速算扣除数增加,但没有12个月减少的幅度大;方案三涉及到税率和速算扣除数的同时减少,下降幅度很大。

三、月工资与年终奖恰当分配的筹划

对于劳动关系和年收入较为稳定的员工,可以按以下步骤分配月工资总额与年终奖。以下最低税负方案表的测算是以假设月工资均衡发放为基础的,但均衡发放并不一定要求每月工资的绝对额相等,而是要尽可能地使每月工资适用的个人所得税最高边际税率相等。

第一步,预测个人年收入,计算年应纳税所得额[年收入扣除一年的法定费用扣除额42 000元(=3 500×12)就是年应纳税所得额,根据现实情况的需要,还可以扣除员工个人缴纳的“三险一金”]。

第二步,假设年收入全部按月平均发放,确定适用的最高税率和适用最高税率的应纳税所得额。

第三步,在年终奖适用税率不能高于月工资适用税率的前提下,将工资额中适用最高税率的部分依次转为年终奖,测算税负最低点。

四、按各个累进级次进行分析

①年应纳税所得额为0元~18 000元(月应纳税所得额为0元~1 500元)。当年应纳税所得额小于18 000元时,全部作为工资按月平均发放,其适用的最高税率为3%,因而仅从少缴税的角度无须考虑月工资和年终奖的分配问题,只要确保每月工资高于法定费用扣除额3 500元(充分享受费用扣除标准)且小于5 000元(避免适用10%及其以上的税率)即可。

②年应纳税所得额为18 000元~54 000元(月应纳税所得额为1 500元~4 500元)。当年应纳税所得额为18 000元~54 000元时,如果全部按月平均发放,其适用3%税率的金额为18 000元,适用10%税率的金额为0元~36 000元。因为只有两档税率,所以只要将适用10%税率的部分转为年终奖即可。需要注意的是,转入年终奖的限额为18 000元。如果超过18 000元,那么年终奖就要适用10%以上的税率纳税,反而会增加税收负担。

③年应纳税所得额为54 000元~108 000元(月应纳税所得额为4 500元~9 000元)。当年应纳税所得额为54 000元~108 000元时,如果全部作为工资按月平均发放,其适用3%税率的金额为18 000元,适用10%税率的金额为36 000元,适用20%税率的金额为0元~54 000元。假设为减轻税负而将适用20%税率的应纳税所得中的B元转为年终奖,其余以工资形式发放,则:

B×10%-105=18 000×3%+(B-18 000)×20% 18 000

解得: B=29 550(元)

由此可见,当适用20%税率的金额为0元~29 550元时,转入年终奖的金额应为18 000元;当适用20%税率的金额等于29 550元时,将其中18 000元转入年终奖与将29 550元全部转入年终奖的税负相等;当适用20%税率的金额为29 550元~54 000元时,应当将这部分金额全部转入年终奖。

临界点=54 000+29 550=83 550(元)

④当年应纳税所得额为108 000元~420 000元(月应纳税所得额为9 000元~35 000元)时,如果全部作为工资按月平均发放,其适用3%税率的金额为18 000元,适用10%税率的金额为36 000元,适用20%税率的金额为54 000,适用25%税率的金额为0元~312 000元。假设为减轻税负而将适用25%税率的应纳税所得额中的B元转为年终奖,其余以工资形式发放,则:

B×20%-555=54 000×10%-105+(B-54 000)×25% (54 000

解得:B=153 000(元),与约束条件矛盾。这说明,当B<108 000时,将B中的54 000元转入年终奖,其余部分作为工资额适用25%的税率比将金额B全部转入年终奖能产生更大的节税收益。

当312 000≥B≥108 000时,有:

108000×20%-555+(B-108000)×25%>54000×10%-105+(B-54 000)×25%

这表示将B中的54 000元转为年终奖优于将B中的108 000元转为年终奖。

依次运用以上测算方法,可以得到月工资与年终奖的低税负分配方案如下表:

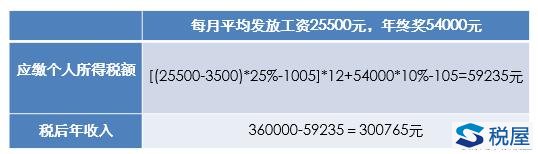

根据测算的年终奖最低税负方案对照表,比(1)中方案更为理想的方案为每月平均发放工资25500元,年终一次性发放奖金54000元。

五、拓展:分发形式转化

上市公司授予职工股票期权,代替年终奖

高新技术企业给技术人员股权奖励的,也按本公式征,一次纳税有困难的,5年内分期

应纳税额=(所得额/月份数×税率-速算扣除数)×月份

一个纳税年度多次行权的,首次取得时按上述公式算,本年内以后每次行权都按以下公式:

应纳税额=(本年内行权取得所得总和/月份数×税率-速扣)×月份-之前行权已纳税款

本案例中年终奖转化为股票期权

方案二:每月工资9000元,剩余252000元以股票期权形式发放。

方案三:每月工资12000元,每季度第一个的季度奖金10000元,其余176000作为股票期权。

则方案二:

月工资应纳税额=(9000-3500)×20%-555=545

股票期权应纳税额=(252000÷12×25%-1005)×12=50940

年应纳税额=545×12+50940=57480

方案三:

月工资应纳税额=(12000-3500)×20%-555=1145

含季度奖的月应纳税额(12000+10000-3500)×25%-1005=3620

股票期权应纳税额=(176000÷12×25%-1005)×12=31940

年应纳税额=1145×8+3620×4+31940=55580

年终奖和股票期权税负比较

方案一:无年终奖

方案二:采用年终奖:

年应纳税额:68535

采用股票期权:

年应纳税额:57480

节税:68535-57480=11055

方案三:采用年终奖:

年应纳税额:66635

采用股票期权:

年应纳税额:55580

节税:66635-55580=11055 |