|

代持股缴税案例

由于各种原因,目前代持股的情况经常发生,即使是上市公司也不例外,代持股退出面对最糟糕的情况就是重复纳税,以下面的例子来说明代持股方案设计不当导致的重复纳税情况:

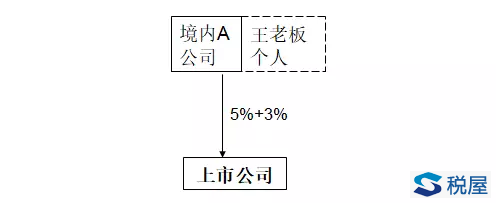

上市公司上市前,王老板请A公司代持3%股份,成本100万,上市后过了解禁期,王老板卖了1000万要退出套现,面对以下税务问题:

1、在名义股东A公司层面缴税:(1000-100)×25%=225万;A公司是持股公司没有业务,也没有亏损;

2、A公司把卖掉的股份税后净所得775万交还王老板,王老板需要证明代持协议的真实性,如果不能的话可能需要缴纳个人所得税:(775-100)×20%=135万。

按照最糟糕的情况,王老板需要承担代持股退出税收225+135=360万元。

存在的问题:

即使王老板能够证明代持股的真实性,不用重复缴纳个人所得税,但是以名义股东A公司25%的税率缴纳225万的税款,也比个人转让股权所得税率20%高出不少。由于代持股协议不能对抗第三方,因此很难在退出环节直接按照个人所得税缴税。

谷哥建议:

如果要在签订代持股协议前,优化不适合的持股结构,避免股东在退出套现时缴纳较高税率(25%)或者重复纳税呢(25%+20%)。在签订代持股协议时有以下办法:

1、签订代持股份协议时加入一些“特殊安排”,在实际退出时争取最大收益;

2、王老板需要设计有利的持股平台进行签订代持协议。

风险:

将来,实际股东要退出代持协议直接持有股权时可以通过法律途径取得相应股权,但是在此需要强调这个法律途径是一个比较复杂的判断,是否缴税结果不确定。

最后,本案例中代持行为持有的是一家上市公司,根据监管部门的要求,IPO时各股东要承诺自己不是代持方,这明显与当初承诺不符,将来解除代持也会遇到很大麻烦。因此拟上市公司股东更要谨慎选择。 |