钢铁企业所得税纳税评估案例(一)

摘要:1.企业基本情况 A钢铁有限公司成立于2001年6月,为某钢铁联合有限公司合资子公司,注册资本127964万元。企业主要经营:钢铁冶炼、钢铁轧制、机械加工、冶金铸造、机械设备修理、修...

|

1.企业基本情况

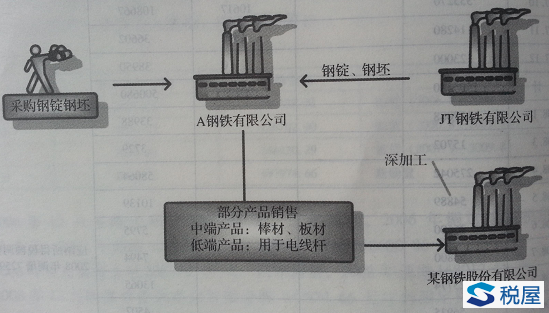

A钢铁有限公司成立于2001年6月,为某钢铁联合有限公司合资子公司,注册资本127964万元。企业主要经营:钢铁冶炼、钢铁轧制、机械加工、冶金铸造、机械设备修理、修配,开展技术合作、来料加工。

主要关联企业:某钢铁联合有限公司、某钢铁股份有限公司、JT钢铁有限公司、BX钢铁有限公司。

图A-7

A钢铁有限公司下设四家分厂:中型轧钢铁生产企业:将购入的钢坯生产轧制为各种类型的棒材;石灰厂:加工生产石灰并全部销售给某钢铁股份有限公司;原料厂:为某钢铁股份有限公司提供运输、存储原料服务;球团厂:接受某钢铁股份有限公司委托加工球团。

2.对象确定

主要运用行业税负对比法进行分析,进一步确定评估对象。

(1)该公司2007年增值税税负为0,远远低于全省预警下限(见表A-30)。

表A-30

|

2007年实缴税负 |

全国平均税负 |

全国预警下限 |

全省平均税负 |

全省预警下限 |

|

0 |

3.77% |

2.29% |

2.7% |

2.5% |

(2)同时,在某钢铁联合体内的五家企业之中,税负率又最低,在增值税上存在疑问和隐患(见表A-31)。

表A-31

|

单位名称 |

入库增值税(万元) |

主营业务收入(万元) |

税负(%) |

|

某钢铁联合有限公司 |

12594 |

153953 |

8.18 |

|

某钢铁股份有限公司 |

58651 |

1367164 |

4.29 |

|

A钢铁有限公司 |

1 |

611762 |

0.00 |

|

JT钢铁有限公司 |

3656 |

269297 |

1.36 |

|

BX钢铁有限公司 |

753 |

188021 |

0.40 |

(3)企业2005年、2006年盈利能力连续上升,但在2007年突然大幅度下降。特别是2007年在收入和成本同比减少14%的情况下,而应纳所得税减幅达53%,明显不配比,可能存在少缴企业所得税的情况(见表A-32)。

表A-32

|

项目 |

2005年 |

2006年 |

2007年 |

|

销售(营业)收入 |

5373874320 |

7501769829 |

6449855876 |

|

销售(营业)成本 |

4971949967 |

7167178372 |

6135343812 |

|

利润总额 |

127644669 |

206025961 |

-27243531 |

|

实际应缴所得税 |

39252674 |

33823665 |

15878931 |

|

销售收入变动率 |

52% |

40% |

-14% |

|

销售成本变动率 |

47% |

44% |

-14% |

|

应缴所得税变动率 |

3793% |

-14% |

-53% |

(4)关联关系分析。该钢铁企业作为某钢铁联合有限公司的下属四家子公司之一,形成某钢铁联合体内部关联企业,彼此间存在着大量关联交易,存在转让定价的操作空间,可能对企业的税收带来影响。

鉴于以上情况,经分局批准,将该公司确立为评估对象。

3.评估分析

(1)指标选择与分析

①对企业产品增值空间的测算分析,推测企业实际纳税能力。

评估人员以该公司产品的增值空间分析作为纳税评估切入点,通过测算企业主要产品的增值额,推算企业真实的纳税能力。

表A-33 主要产品销售价格表(税源分析收集资料)

|

产品品种 |

数量(万吨) |

平均单价(元) |

金额(万元) |

|

销售钢材 |

122.19 |

3287.59 |

401712.94 |

|

其中:棒材、板材 |

62.84 |

3417.98 |

214785.70 |

|

线材 |

55.81 |

3295.57 |

183931.09 |

|

对外销售钢坯 |

29.44 |

3101.53 |

91309.12 |

|

关联销售钢坯 |

3.93 |

2867.71 |

11270.12 |

|

关联销售石灰 |

8.30 |

450.00 |

3734.93 |

|

关联加工球团 |

107.53 |

260.77 |

28041.14 |

|

合计 |

327.20 |

1672.58 |

547268.90 |

|

|