案例解析:申请出口退税被拒绝?

来源:通税律师 作者:王晓辉 人气: 发布时间:2022-08-04

摘要:退税可以增加出口收入,对部分出口企业而言,出口商品的大部分利润是出口退税收入。此外一旦因某种原因被认定不予退税,导致出口企业被追缴之前的出口退税款,从而导致企业马...

|

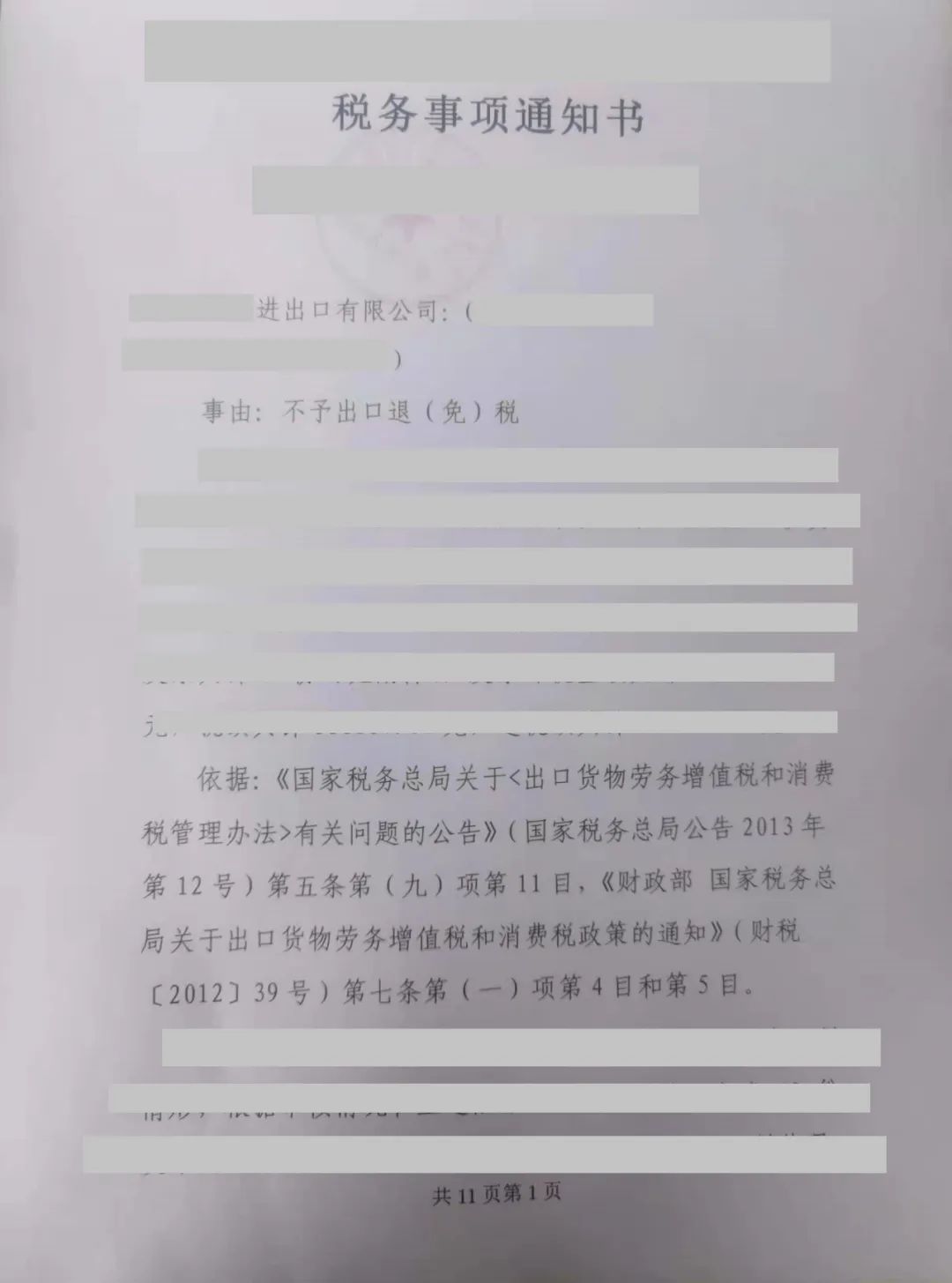

税务局:不予出口退税!

某外贸企业A向其主管税务机关X税务局申请办理出口退税,却收到不予出口退税的《税务事项通知书》。

退税可以增加出口收入,对部分出口企业而言,出口商品的大部分利润是出口退税收入。此外一旦因某种原因被认定不予退税,导致出口企业被追缴之前的出口退税款,从而导致企业马上面临破产边缘。

因此A企业在收到《税务事项通知书》后也采取了一系列自救措施,在与X税务局沟通后被告知X税务局是根据上游B企业主管税务机关Y税务局的复函作出的决定,所以A企业应该去找上游B企业主管税务机关。A企业便前往Y税务局了解情况,又被告知《税务事项通知书》是下游税务机关X税务局作出的,A企业应当与X税务局沟通解决问题。

至此,A企业陷入两难境地,申请行政复议的期限也即将结束。

◎不要急,通税律师来帮忙

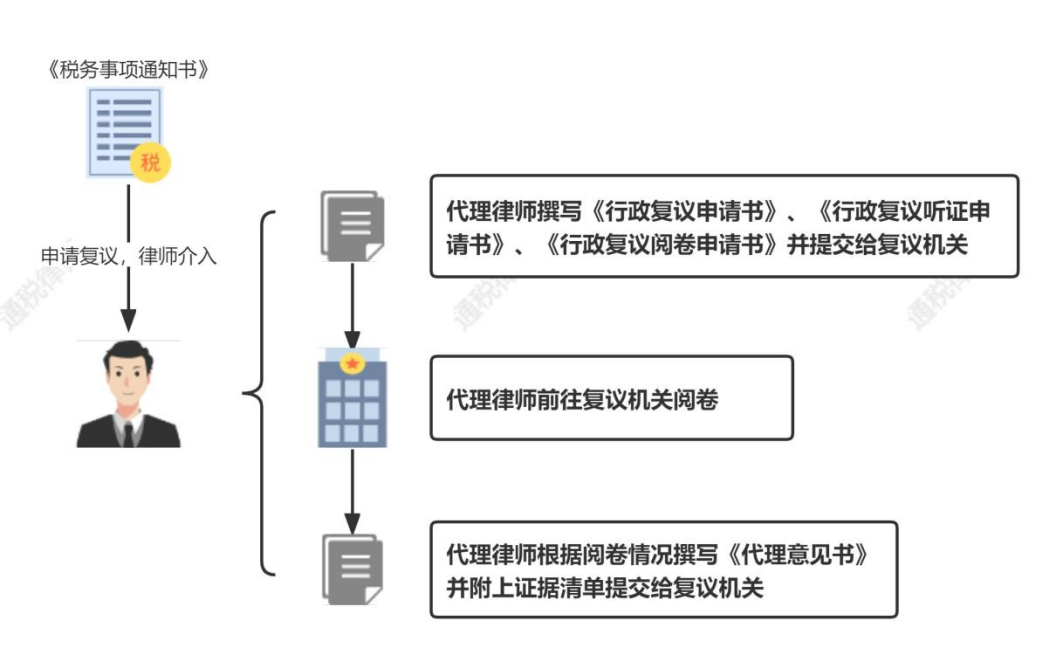

A企业找到通税福州分所律师团队寻求解决办法,经与其负责人沟通后决定提起行政复议维护权益,通税福州分所接受A企业的委托,在该案件的行政复议程序中担任其代理人。

代理律师及时撰写《行政复议申请书》向X税务局上一级税务局提起复议申请,并在复议受理后提交《行政复议听证申请书》和《行政复议阅卷申请书》,及时与该案件审理人员沟通,确定时间前往复议机关进行阅卷。通过阅卷,代理律师才能掌握税务局作出决定的依据与程序,并据此撰写代理意见。

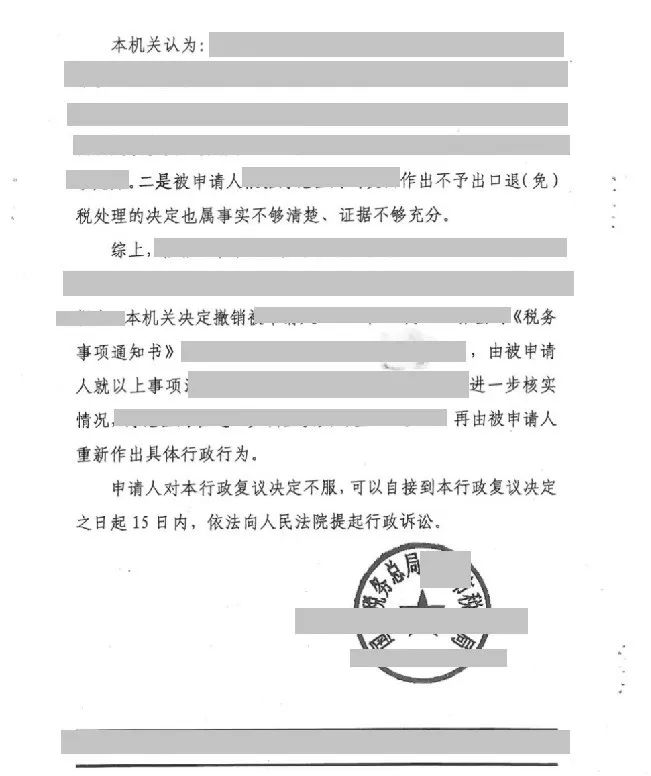

代理律师认为案涉《税务事项通知书》作出不予退税的决定事实不清、证据不足、程序违法、适用法律错误。经过行政复议后,复议机关作出《行政复议决定书》,决定撤销案涉《税务事项通知书》,责令X税务局重新作出具体行政行为。后续A企业在代理律师的指导下积极配合税务机关核实情况,最终成功收到退税,同时也解除被追缴之前的出口退税款的风险,从而避免破产风险。

◎通税律师提示

1.遇到类似案例,及时提起行政复议、通过法律途径解决问题才是正确的选择。

2.维权最好由熟悉复议流程、具有专业税法知识和实务经验的税务律师介入。 |

|