以资产存续分立过程中股东涉税争议

来源:德居正财税咨询 作者:屈健康 人气: 发布时间:2022-08-04

摘要:股权收购中转让方、合并中被合并企业股东和分立中被分立企业股东,可以是自然人。当事各方中的自然人应按个人所得税的相关规定进行税务处理。案例中股东A和B为个人,需要按照个...

|

一、案例

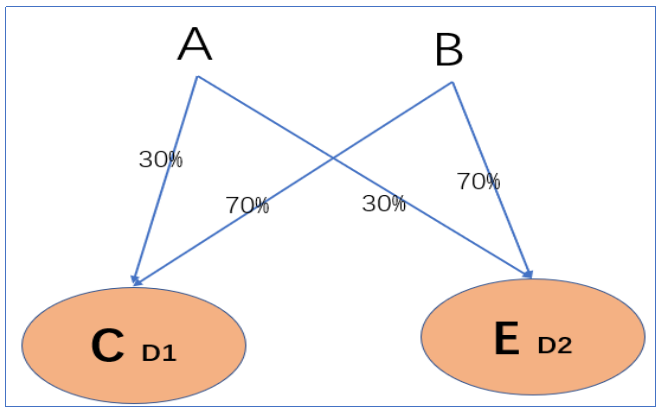

A、B两个自然人分别持有C公司30%、70%的股权,C公司名下持有D1、D2两块地,分别价值3000、5000万元,现在C公司要存续分立为C和E公司,分立后,A、B分别持有C公司30%、70%的股权,同时C公司持有D1地块;A、B分别持有E公司30%、70%的股权,E公司持有D2地块。请问分立后A、B公司是否应该缴纳个人所得税,如果缴纳,按什么税目缴纳。分立后的情况如下图:

二、案例分析

根据《国家税务总局关于企业重组业务企业所得税征收管理若干问题的公告》(国家税务总局公告2015年第48号)文件第一条第五款规定,一、按照重组类型,企业重组的当事各方是指:(五)分立中当事各方,指分立企业、被分立企业及被分立企业股东。

上述重组交易中,股权收购中转让方、合并中被合并企业股东和分立中被分立企业股东,可以是自然人。当事各方中的自然人应按个人所得税的相关规定进行税务处理。案例中股东A和B为个人,需要按照个人所得税的有关规定交纳个人所得税。

59号文规定:“分立,是指一家企业(以下称为被分立企业)将部分或全部资产分离转让给现存或新设的企业(以下称为分立企业),被分立企业股东换取分立企业的股权或非股权支付,实现企业的依法分立。”根据这个定义,不难看出企业分立和企业以实物资产投资存在本质差别。表面上实物资产都是一个企业转移到另一个企业,但企业分立过程中股东是要获得对价的,企业分立的底层逻辑是被分立企业股东以实物资产进行分红后投资设立新公司(也可以是转让给另外一个公司,本文不论述这种情况)。

企业分立过程中,个人股东应该如何交纳个人所得税,由于没有政策予以明确,故而产生了不同的观点。

有观点认为企业分立过程中,拟分立资产从被分立企业转让到分立企业,股东取得的股权对价正是基于资产转让实现的,因而,个人股东应该按照“财产转让所得”交纳个人所得税。

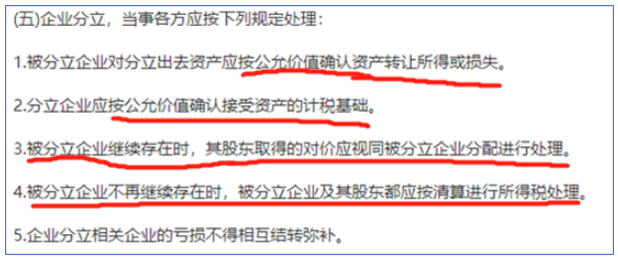

也有观点认为,企业分立过程的实质是拟分立资产从被分立企业转让给分立企业,在该过程中股东取得了拟分立资产对应的价值分配,然后投资到分立企业,取得分立企业的股权。因此,个人股东应该按照“利息股息红利所得”交纳20%个人所得税。类比企业股东,59号文件明确规定企业分立中股东应该按照“分配”进行税务处理。税款征收一定是基于既定的业务实质进行的,不会因股东身份而有所变化。因此,分立业务中个人股东也应该按照“分配“(即利息股息红利所得)交纳个人所得税。如下是政策原文:

由于政策并未明确,存在较大争议,本文观点仅供交流探讨,不宜作为纳税建议。实务中遇到同类问题,建议与税务机关沟通解决。 |

|