|

随着越来越多企业应用财政部发布的新租赁准则,普华永道推出【新租赁准则应用锦囊】,以案例或问答形式阐明新租赁准则相关会计处理。

案例

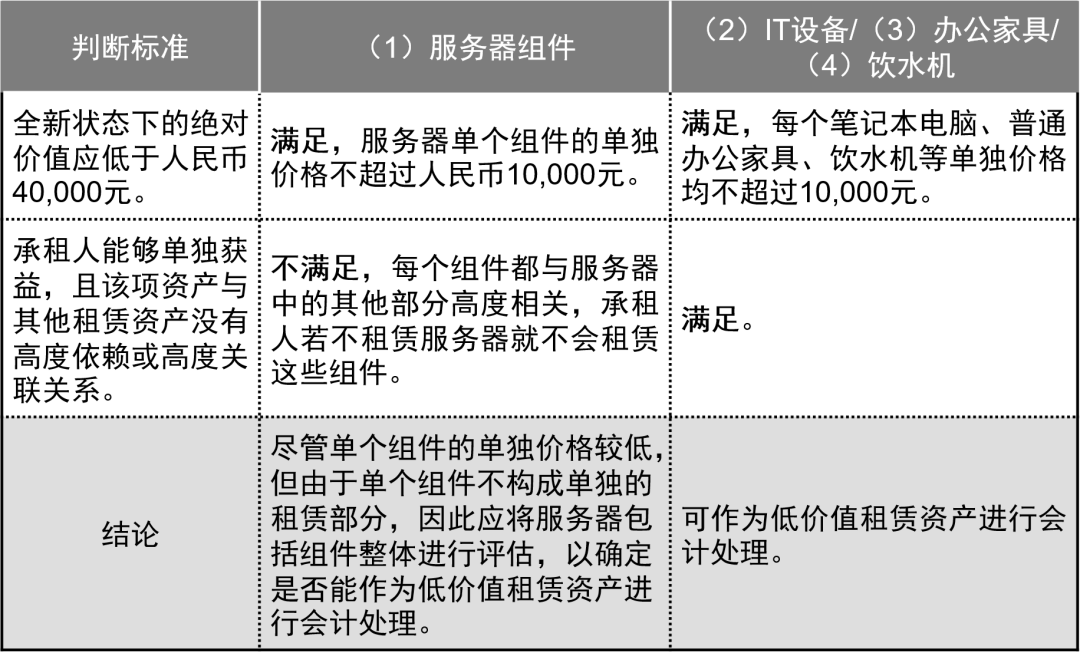

承租人与出租人签订了一份租赁合同,约定的租赁资产包括:

(1)服务器,其中包括增加服务器容量的单独组件,这些组件根据承租人需要,陆续添加到大型服务器以增加服务器存储容量;

(2)IT设备,包括供员工个人使用的笔记本电脑、台式电脑、平板电脑、桌面打印机和手机等;

(3)办公家具,如桌椅和办公隔断等;

(4)饮水机。

问题:承租人的上述租赁资产是否满足“低价值资产”的定义?

会计准则要点解析

对于短期租赁和低价值资产租赁,承租人可以选择不确认使用权资产和租赁负债。

其中,低价值资产租赁,是指单项租赁资产为全新资产时价值较低的租赁。

承租人在判断是否是低价值资产租赁时,应基于租赁资产全新状态下的价值进行评估,不应考虑资产已被使用的年限。

对于低价值资产租赁,承租人可根据每项租赁的具体情况,作出简化会计处理选择。低价值资产同时还应满足本准则第十条规定,即,只有承租人能够从单独使用该低价值资产或将其与承租人易于获得的其他资源一起使用中获利,且该项资产与其他租赁资产没有高度依赖或高度关联关系时,才能对该资产租赁选择进行简化会计处理。

低价值资产租赁的标准应该是一个绝对金额,即仅与资产全新状态下的绝对值有关。新租赁准则应用指南例45中提及,“通常情况下,符合低价值资产租赁的资产全新状态下的绝对价值应低于人民币40,000元”。

下表根据上述低价值资产租赁的判断条件,对本案例中的四类租赁资产是否符合低价值资产租赁进行逐一分析和判断:

案例分析

会计准则及相关规定速递

《企业会计准则第21号——租赁》(2018年修订)

第三十一条低价值资产租赁,是指单项租赁资产为全新资产时价值较低的租赁。

低价值资产租赁的判定仅与资产的绝对价值有关,不受承租人规模、性质或其他情况影响。低价值资产租赁还应当符合本准则第十条的规定。

承租人转租或预期转租租赁资产的,原租赁不属于低价值资产租赁。

第三十二条对于短期租赁和低价值资产租赁,承租人可以选择不确认使用权资产和租赁负债。

作出该选择的,承租人应当将短期租赁和低价值资产租赁的租赁付款额,在租赁期内各个期间按照直线法或其他系统合理的方法计入相关资产成本或当期损益。其他系统合理的方法能够更好地反映承租人的受益模式的,承租人应当采用该方法。

第三十三条对于短期租赁,承租人应当按照租赁资产的类别作出本准则第三十二条所述的会计处理选择。

对于低价值资产租赁,承租人可根据每项租赁的具体情况作出本准则第三十二条所述的会计处理选择。

《企业会计准则第21号——租赁》应用指南

七、承租人会计处理

2.低价值资产租赁

低价值资产租赁,是指单项租赁资产为全新资产时价值较低的租赁。

承租人在判断是否是低价值资产租赁时,应基于租赁资产的全新状态下的价值进行评估,不应考虑资产已被使用的年限。

对于低价值资产租赁,承租人可根据每项租赁的具体情况作出简化会计处理选择。低价值资产同时还应满足本准则第十条的规定,即,只有承租人能够从单独使用该低价值资产或将其与承租人易于获得的其他资源一起使用中获利,且该项资产与其他租赁资产没有高度依赖或高度关联关系时,才能对该资产租赁选择进行简化会计处理。

低价值资产租赁的标准应该是一个绝对金额,即仅与资产全新状态下的绝对值有关,不受承租人规模、性质等影响,也不考虑该资产对于承租人或相关租赁交易的重要性。常见的低价值资产的例子包括平板电脑、普通办公家具、电话等小型资产。

但是,如果承租人已经或者预期要把相关资产进行转租赁,则不能将原租赁按照低价值资产租赁进行简化会计处理。 |