|

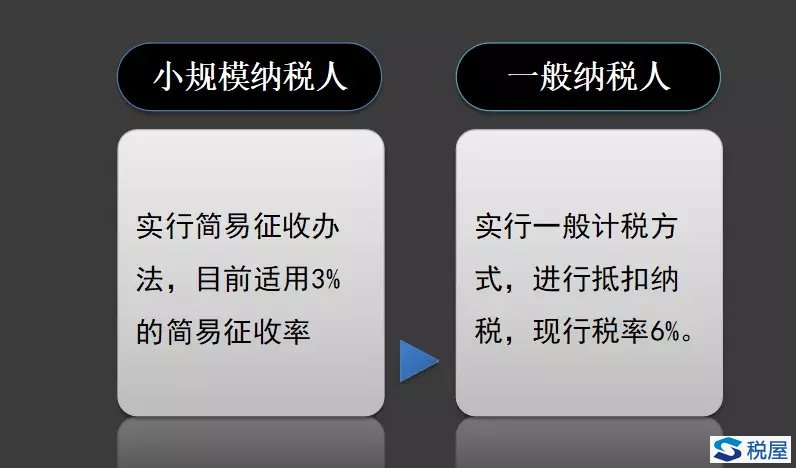

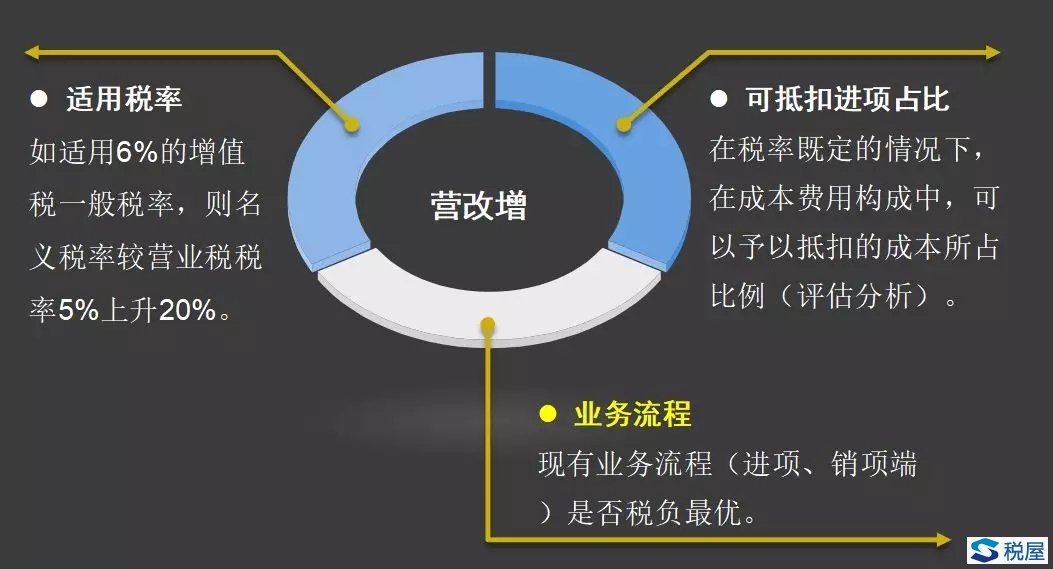

律师事务所的税务管理核心涉及两个税种——个人所得税和增值税。个人所得税方面,根据《国家税务总局关于律师事务所从业人员取得收入征收个人所得税有关业务问题的通知》(国税发[2000]149号),“作为出资律师的个人经营所得”比照“个体工商户的生产、经营所得”应税项目征收个人所得税。增值税方面,营改增后,将律师业纳入“鉴证咨询服务”中的“咨询服务”。一般纳税人按照6%的增值税税率征收增值税,小规模纳税人按照3%的税率进行简易征收。

一、“核定”与“查账”筹划

目前,针对律所税收征管方式,国发〔2015〕57号以及国家税务总局公告2016年第5号废止了律师业全行业查账征收的规定。但据了解目前包括北京在内多省市税务机关仍保持政策的“执行惯性”,对律师业全行业实行查账征收。从律师业自身的角度看,应根据大型律所与中小所的实际情况,采取差异化的征管政策,以彰显税法公平。按照《税收征管法》及财税[2000]91号的规定:有下列情形之一的,主管税务机关应采取核定征收方式征收个人所得税:(一)企业依照国家有关规定应当设置但未设置账簿的;(二)企业虽设置账簿,但账目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查账的;(三)纳税人发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的。

二、“小规模”与“一般纳税人”筹划

按照税法规定,适用标准以增值税年应税销售额及会计核算制度是否健全为主要依据。

三、成本费用扣除最大化

充分利用各种成本费用的扣除政策,比如律师个人承担的按照律师协会规定参加的业务培训费用,可据实扣除。再比如可以将律所的账外资产“帐内化”,律所的固定资产以及无形资产可以通过折旧、摊销的方式在当期通过成本费用扣除,从而实现节税的目的,等等。

四、“化整为零”筹划

个人所得税实行的是超额累进税率:(1)合伙人层面,收入既定时,数量多可降低增值率,降低适用的税率;(2)再比如,工资和年终奖划分比例应找到一个合理点,月度“工资薪金”或“年终奖”一方畸高,都会导致适用较高的税率(最高达45%)。(3)福利多样化,对于“按照国家统一规定发给的补贴、津贴”、“保险赔款”、“按照国家统一规定发给干部、职工的安家费、退职费、退休工资、离休工资、离休生活补助费”等也属于免税的范围;同时,按照国家规定,单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金,可以从应纳税所得额中扣除,等等。

五、争取区域性税收优惠

对于一些大型律所,可以考虑在国家和地区出台有税收优惠的地区设立分所等相关机构,争取享受税收优惠政策。

六、争取地方财政返还

个人所得税属于国家、地方共享税,部分地区为了吸引投资,针对地方分享部分给与投资者一定的税收返还,律所可以积极争取。

七、转让定价筹划

现代律师业运营需要境内外网络、信息、管理等诸多第三方的支持,可通过设立外部服务机构等,对管理费用、服务、无形资产、贷款、租赁等合理定价。需要提示的是,转让定价需要具有一定的合理性,同时面临一定的纳税调整风险。

八、业务流程再造筹划

总结:税务筹划应综合权衡,除了税务因素外,还需要考虑非税成本和隐形税负等因素,同时实现财务、税务、合同的匹配,还应关注自身的税负率,防范触碰各地“红线”。 |