增值税法定减税、免税

来源:解税宝 作者:解税宝 人气: 发布时间:2022-08-12

摘要:一、法定减免:7项 (一)销售自产农产品:指农业生产者销售的自产农产品免征增值税。 包括:制种、 公司+农户 经营模式的畜禽饲养 (二)避孕药品和用具; (三)古旧图书 (四...

|

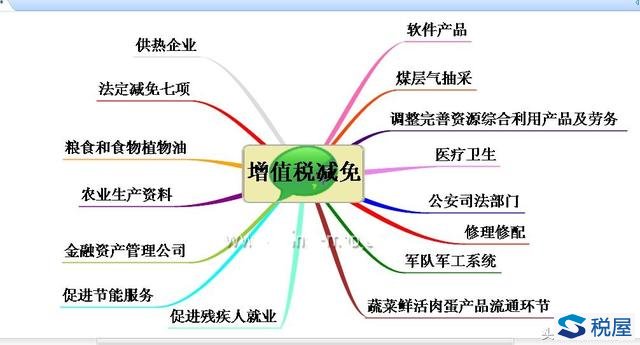

一、法定减免:7项

(一)销售自产农产品:指农业生产者销售的自产农产品免征增值税。

包括:制种、“公司+农户”经营模式的畜禽饲养

(二)避孕药品和用具;

(三)古旧图书

(四)直接用于科学研究、科学试验和教学的进口仪器、设备;

新增:自2016年起至2020年12月31日期间,对科学研究机构、技术开发机构、学校等单位进口国内不能生产或者性能不能满足需要的科学研究、科技开发和教学用品,免征进口关税和进口环节增值税、消费税;对出版物进口单位为科研院所、学校进口用于科研、教学的图书、资料等,免征进口环节增值税。

(五)外国政府、国际组织无偿援助的进口物资和设备;

(六)由残疾人的组织直接进口供残疾人专用的物品;

(七)销售的自己使用过的物品(动产):指其他个人自己使用过的物品。

【链接】个人销售不动产不是一律免税。

二、粮食和食用植物油

1.对承担粮食收储任务的国有粮食购销企业销售的粮食免征增值税。

除经营军队用粮、救灾救济粮、水库移民口粮之外,其他粮食企业经营粮食一律征收增值税。

2.自2014年5月1日起,上述增值税免税政策适用范围由粮食扩大到粮食和大豆,并可对免税业务开具增值税专用发票。

三、饲料

免征增值税饲料产品的范围,包括:

【提示】宠物饲料不属于免征增值税的饲料。

|

|