软件产品增值税即征即退优惠怎么享受?

来源:上海税务 作者:上海税务 人气: 发布时间:2022-08-12

摘要:根据《财政部、国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)第一条规定,软件产品增值税政策增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收...

|

钱会计

申税小微,我们企业想享受软件产品即征即退优惠政策呢,具体怎么办理呢?

申税小微

主要可分为两步,先资格备案后申请退税。

根据《财政部、国家税务总局关于软件产品增值税政策的通知》(财税〔2011〕100号)第一条规定,软件产品增值税政策增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退。

一、软件产品即征即退的资格备案

路径:网上办税服务厅->优惠办理->增值税即征即退优惠办理。

step1.填写表单:

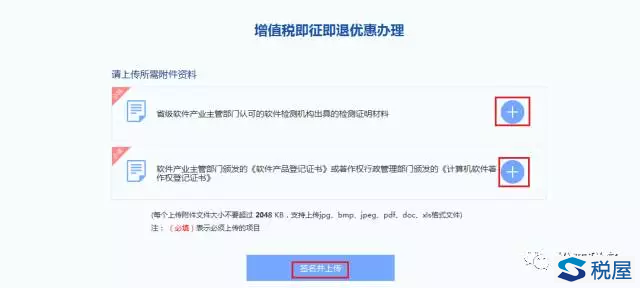

step2.上传资料:

点击“加号键”提交省级软件产业主管部门认可的软件检测机构出具的检测证明材料、软件产业主管部门颁发的《软件产品登记证书》或著作权行政管理部门颁发的《计算机软件著作权登记证书》。

step3.提交之后,在首页->事项进度查看办理结果。

(小提示:事项进度须显示“已办结同意”~如果是“申请中”,记得重新提交哦!)

二、大厅申请退税

符合享受软件产品增值税即征即退优惠政策的纳税人,应在规定纳税申报期内向主管税务机关如实申报并缴清税款,当月销售的软件产品时间税负超过3%的,于申报纳税后向主管税务机关提出退税申请。

退税材料:

1. 退(抵)税申请审批表

2. 增值税即征即退申请报告

3. 纳税人完税凭证复印件

4. 多缴税费证明资料原件及复印件

软件产品增值税即征即退税额的计算:

(一)软件产品增值税即征即退税额的计算方法:

即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%

当期软件产品增值税应纳税额=当期软件产品销项税额-当期软件产品可抵扣进项税额

当期软件产品销项税额=当期软件产品销售额×17%

(二)嵌入式软件产品增值税即征即退税额的计算:

1.嵌入式软件产品增值税即征即退税额的计算方法

即征即退税额=当期嵌入式软件产品增值税应纳税额-当期嵌入式软件产品销售额×3%

当期嵌入式软件产品增值税应纳税额=当期嵌入式软件产品销项税额-当期嵌入式软件产品可抵扣进项税额

当期嵌入式软件产品销项税额=当期嵌入式软件产品销售额×17%

2.当期嵌入式软件产品销售额的计算公式

当期嵌入式软件产品销售额=当期嵌入式软件产品与计算机硬件、机器设备销售额合计-当期计算机硬件、机器设备销售额

计算机硬件、机器设备销售额按照下列顺序确定:

①按纳税人最近同期同类货物的平均销售价格计算确定;

②按其他纳税人最近同期同类货物的平均销售价格计算确定;

③按计算机硬件、机器设备组成计税价格计算确定。

计算机硬件、机器设备组成计税价格= 计算机硬件、机器设备成本×(1+10%)。

|

|