|

灵活用工起源自美国,成熟于发达国家,中国市场仍处在快速成长期。在产业结构调整和疫情的催生下,灵活用工成为当前市场关注的热点之一。据艾瑞咨询等第三方研究机构预测,2020年灵活用工市场规模预估达到6480亿,2021年则将达到8700亿。在巨大的市场前景下,我国出现了数百家灵活用工平台,为有用工需求的企业提供灵活用工及财税优化解决方案。但是在运营过程中,部分平台未能把握合法节税的尺度与边界,为了一时利益而从事违法行为,进而引发涉税刑事风险。2020年11月,共享经济模式服务平台布角科技涉嫌虚开13亿增值税增值税专票案爆发,成为全国首例运用网络平台虚开税票的典型案件。布角科技涉嫌犯罪行为一定程度上反映了灵活用工平台的通行做法,它虽是第一个灵活用工平台涉税刑事案件,但却不是最后一个。8000亿的蓝海市场诱惑力极大,但其中的税务风险不容忽视。

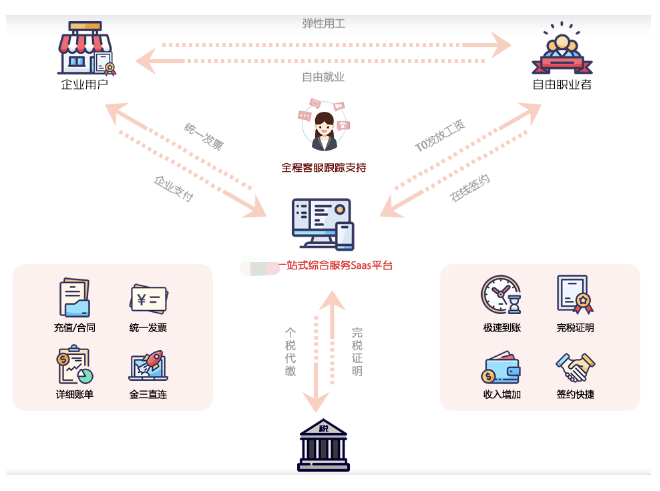

01、平台业务模式

灵活用工平台涉及用工企业、平台与职业者三方,总结市面上热门平台,其常见的业务模式包括:

1、中介式平台

该模式下“财税优化解决方案”系主要指由平台协助自由职业者向税务机关申请代开发票或者出具完税证明,也包括平台因提供了中介服务向企业收取了服务费而开具增值税发票。

2、三方合作式平台

该模式下“财税优化解决方案”系主要指平台就收取企业的全部价款开具增值税专用发票,平台全额纳税但一般寻求当地的财税返还政策支持。

3、委托代征、代开平台

该模式下“财税优化解决方案”系主要指平台接受税务机关的委托直接代税务机关征收自由职业者个税、增值税及附加并为自由职业者开具完税证明、增值税普通发票。税款由平台代收后上缴税务机关。

上述“财税优化解决方案”表面上能够为用工企业合法解决发票需求,但是用工企业、用工平台税负成本较高,实际上收益微薄。而且税务机关委托代征、代开的门槛极高,能够取得权限的大多为国有企业,民营性质的平台很难得到授权,同时税务机关为个人代开发票的政策趋紧,像灵活用工平台这样大规模地为自由职业者代为办理发票、完税证明更难以获准。因此,当下少部分用工平台以“委托代开”为噱头吸引客户,而随后却以虚开发票牟利,对整个行业产生负面影响。

02、涉嫌的虚开刑事风险

尽管恶意虚开牟利的平台实属个别,但灵活用工平台虚开违法现象却一定范围内存在,平台应尽早排查,并建立风险隔离机制。从目前灵活用工平台的反馈来看,以下四种现象极易引发虚开风险:

(一)用工企业舞弊骗取平台开具发票

在一些灵活用工平台存在这样一种奇怪现象:某一用工单位发布的用工岗位不少,但大多显示“招募已满”,而少量可以提交申请的用工项目,申请者却不能得到用工单位的回应。这种现象背后实则是用工企业单方面舞弊,实际应聘人员皆为用工企业组织的人员,用工项目实际未完成。

(二)平台员工舞弊欺骗平台开具发票

灵活用工平台往往在北上广等一线城市或者具有财政返还政策的税收洼地设立总部,在各地设立分支机构或办事处,由各地机构对接当地业务而由总部统一开具发票。这种模式下总部对地方的审核不到位,容易导致地方员工为获取私利、绩效而与地方企业串通,发布虚假用工信息欺骗总部开具发票。

(三)表面上的“资金回流”招致虚开风险

在某些特定用工事项中,社会人员完成指定工作后即要求用工单位即时结算报酬。而用工单位则采取使用个人银行卡转载的方式付款。这就产生了用工单位向个人、向平台重复付款的现象。为了账务合规,平台只能收取货款后再向下支付给用工单位指定的个人银行卡。虽然此种打款行为的法律性质为债务清偿,但这种表面上的“资金回流”极易引发税务机关认定无真实用工,进而认定平台虚开。

(四)平台与企业串通、无真实用工引发虚开风险

还有一种行为面临的虚开风险较为严重,即用工企业与自由职业者之间的劳务事项已经完成,用工企业已向自由职业者个人支付了报酬,但由于缺乏增值税发票而再寻求平台提供的“无票交易合规业务”。少数平台为了赚取服务费而同意帮助用工单位伪造用工痕迹,包括发布虚假用工信息、提供虚假账户应聘用工、接受用工单位支付款项再通过私户回流从而形成资金闭环。从增值税暂行条例规定而言,无论是销售货物还是提供劳务,自由职业者取得收入之时纳税义务便产生,同时应当开具发票,此时购销双方便无法重塑交易模式,引入灵活用工平台以自己的名义开具发票。由于这些平台往往设立于税收洼地,能够取得地方政府财政返还,平台逐利本性下的套利行为难以杜绝。

在市场经济中,一切商业活动几乎都体现为合同行为,可是,很多专业律师以及企业经营者并没有意识到合同与税负的内在联系。特别是,在开展税务筹划前,一定要明白,纳税义务的发生不是由财务决定的,而是由相关交易决定的,纳税筹划应从合同开始,应充分对合同涉税条款和因素予以考量,在控制好涉税法律风险的前提下,通过统筹安排,实现税负的最小化。 |