|

2016年度(以下称本年度),公开途径可以收集到的全国各级人民法院共受理税务行政诉讼案件共368件,相应税务行政裁判文书共506份,其中有237个案件只经过一审,131个案件经过一审和二审,15个案件经过一审、二审和再审。本文将以案件(非裁判文书)作为分析对象,围绕税务局进行统计分析,并得出初步结论。

一、被告席上哪类税务机关最多?

(一)税务机关总体被告情况

税务行政诉讼案件的被告有地税局、国税局、地税稽查局和国税稽查局四种。根据税务机关隶属关系的不同,把税务机关分为地税系统税务机关和国税系统税务机关;根据税务机关职能的不同,把税务机关分为征管机关和稽查机关。

《税企网》提示:“合计”一栏最后一列被遮挡部分无内容

从《频率表1》可知,本年度全国税务行政诉讼案件368件,地税局作被告的案件最多,共154件,占比41.8%,国税稽查局作被告的案件共24件,占比最少。

(二)不同隶属和不同职能税务机关作被告的情况

《税企网》提示:“地税系统”一栏最后两列被遮挡部分分别为“55.7”“100.0” ,“合计”一栏最后一列遮挡部分无内容

从《频率表2》可知,本年度全国税务行政诉讼案件中,地税系统税务机关作被告的共205件,占比55.7%,国税系统税务机关作被告的共163件,占比44.3%。前者高于后者。

《税企网》提示:“征管局”一栏最后一列被遮挡部分为“100.0” ,“合计”一栏最后一列遮挡部分无内容

从《频率表3》可知,本年度全国税务行政诉讼案件中,征管机关作被告的共293件,占比79.6%,征管机关做被告的共75件,占比20.4%。前者显著高于后者。

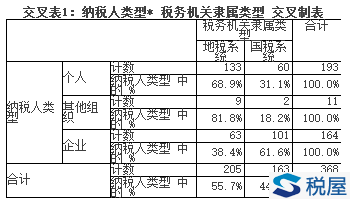

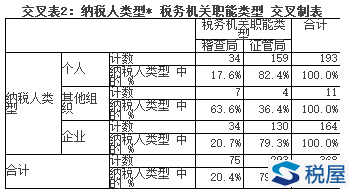

(三)不同税务机关因不同纳税人被起诉的情况

《税企网》提示:“合计 纳税人类型中的 %”一栏最后两列被遮挡部分分别为“44.3%”“100.0%”

从《交叉表1》可知,个人起诉的案件中,地税系统税务机关占比68.9%,企业起诉的案件中,国税系统税务机关占比61.6%。

《税企网》提示:“合计 计数”一栏最后两列被遮挡部分分别为“293”“368”,“合计纳税人类型 中的 %”一栏最后两列被遮挡部分分别为“79.6%”“100.0%”

从《交叉表2》可知,个人起诉的案件中,征管局作被告的占比82.4%,显著高于稽查局作被告的案件占比;企业起诉的案件中,征管局作被告的占比79.3%,显著高于稽查局作被告的案件占比。这说明征管局作被告的情况更多。当然,这和征管局的职能分工和工作量有关。

二、哪个地区的税务局作被告最多?

本年度全国共28个省、直辖市和自治区的人民法院受理税务行政诉讼案件。

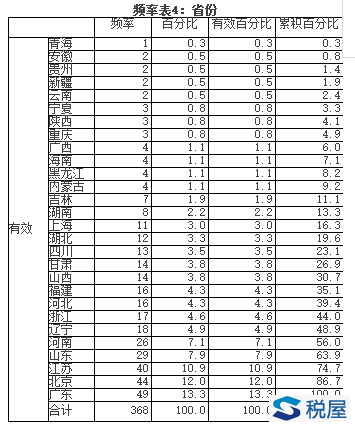

《税企网》提示:“合计”一栏最后一列被遮挡部分无内容

从《频率表4》可知,青海省税务局作被告的案件最少,只有1件。案件数量排名后5位的有青海、安徽、贵州、新疆、云南、宁夏、陕西、重庆等8个省、直辖市或自治区,合计占比4.9%。广东省税务机关作被告的案件最多,共49件。案件数量排名前5位的有广东、北京、江苏、山东和河南等5个省、直辖市,合计占比51.2%。这说明税务行政诉讼案件有很强的地域性。

《税企网》提示:“合计”一栏最后一列被遮挡部分无内容

从《频率表5》可知,华东地区税务机关作被告的案件最多,合计115件,占比31.3%;西南地区税务机关作被告的案件最少,合计20件,占比5.4%。

三、谁最爱告税务局?

税务行政诉讼案件原告是纳税人,纳税人可以分为个人、企业和其他组织。

《税企网》提示:“合计”一栏最后两列被遮挡部分分别为“52.4”“100.0”,“合计”一栏最后两列被遮挡部分分别为“100.0”和空白无内容

从《频率表6》可知,个人起诉税务机关的案件共193件,占比52.4%,企业起诉税务机关的案件共164件,占比44.6%。除此之外,起诉过税务机关的还有大学、律师事务所、农场、高速公路管理处、房产交易管理所、环保公益联合会等其他组织。在全国税收收入中,个人作为纳税人的税收收入显著低于企业作为纳税人的税收收入,但是个人作为原告的案件超过50%。这说明税收收入不是决定纳税人是否起诉的唯一标准。当然,个人纳税人数量高于企业纳税人,这也是个人起诉税务机关案件数量超过企业的原因之一。

四、哪类税务机关与纳税人之间的争议更严重?

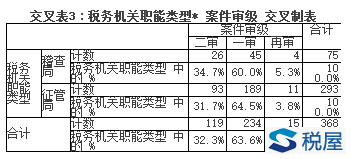

一般而言,上诉说明原被告双方争议更严重,一审未能定纷止争。如果把上诉率作为税务机关和纳税人之间争议严重程度的标准之一,那么上诉率越高,说明征纳双方争议程度越严重。

《税企网》提示:“合计 税务机关职能类型 中的 %”一栏最后两列被遮挡部分分别为“4.1%”“100.0%”

从《交叉表3》可知,稽查机关作为被告的案件,上诉率为34.7%,征管机关作被告的案件,上诉率为31.7%。两者无明显差异。这说明稽查机关和征管机关与纳税人之间的争议严重程度无明显差异。

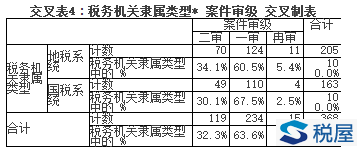

《税企网》提示:“合计 税务机关隶属类型 中的 %”一栏最后两列被遮挡部分分别为“4.1%”“100.0%”

从上《交叉表4》可知,地税系统税务机关作被告的案件,上诉率为34.1%,国税系统税务机关作被告的案件,上诉率为30.1%。两者无明显差异。这说明地税系统税务机关和国税系统税务机关与纳税人之间的争议严重程度无明显差异。

五、哪类税务机关与纳税人的实体争议更多?

根据争议性质的不同,可以将案件分为实体性争议、程序性争议和实体程序共存争议等三类案件。

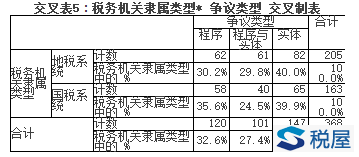

《税企网》提示:“合计 税务机关隶属类型 中的 %”一栏最后两列被遮挡部分分别为“39.9%”“100.0%”

从上《交叉表5》可知,地税系统税务机关实体性争议案件占比40.0%,国税系统税务机关实体性争议案件占比39.9%。两者几乎无差异。

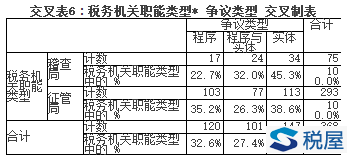

《税企网》提示:“合计 税务机关职能类型 中的 %”一栏最后两列被遮挡部分分别为“39.9%”“100.0%”

从上《交叉表6》可知,稽查局作被告的案件实体性争议占比45.3%,征管局作被告的案件实体性争议占比38.6%。前者高于后者。

六、哪类税务机关更愿聘请律师作为代理人?

根据税务机关代理人身份的不同,将案件分为由律师代理的税务案件和由非律师代理的税务案件。由非律师代理的税务案件包括没有委托代理人的案件和委托代理人不是律师的案件。

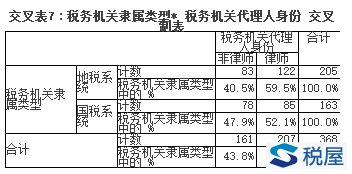

《税企网》提示:“合计 税务机关隶属类型 中的 %”一栏最后两列被遮挡部分分别为“56.2%”“100.0%”

从上《交叉表7》可知,地税系统税务机关作被告的案件,由律师代理税务机关的案件占比59.5%,国税系统税务机关作被告的案件中,由律师代理税务机关的案件占比为52.1%。前者高于后者,这说明地税系统税务机关更倾向于聘请律师作为代理人。

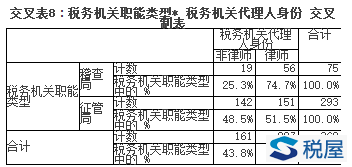

《税企网》提示:“合计 计数”一栏最后两列被遮挡部分分别为“207”“368”,“合计 税务机关隶属类型中的 %”一栏最后两列被遮挡部分分别为“56.2%”“100.0%”

从上《交叉表8》可知,稽查局作被告的案件,由律师代理税务机关的案件占比74.7%,征管局作为被告的案件,由律师代理税务机关的案件占比51.5%。前者显著高于后者,这说明稽查局更倾向于聘请律师作为税务机关代理人。一般而言,因税务稽查发生的税务行政诉讼案件,征纳双方的争议程度更严重。作为被告的稽查局更倾向于聘请律师作为代理人符合常理。

七、面对哪类税务机关,纳税人撤诉率更高?

裁判结果一般有(准予)撤诉、纳税人胜诉、税务机关胜诉和结果不明等四种。

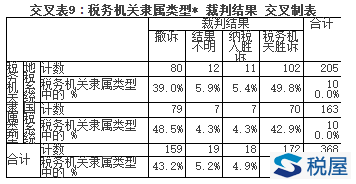

《税企网》提示:“合计 税务机关隶属类型中的 %”一栏最后两列被遮挡部分分别为“46.7%”“100.0%”

从上《交叉表9》可知,被告是地税系统税务机关的,纳税人的撤诉率为39.0%,被告是国税系统税务机关的,纳税人的撤诉率为48.5%。后者高于前者,这说明面对国税系统税务机关,纳税人撤诉率更高。

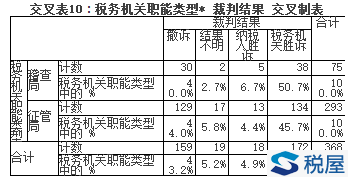

《税企网》提示:“合计 税务机关职能类型中的 %”一栏最后两列被遮挡部分分别为“46.7%”“100.0%”

从上《交叉表10》可知,被告是稽查局的案件,纳税人撤诉率为40.0%,被告是征管局的案件,纳税人撤诉率为44.0%。后者高于前者,这说明面对征管局,纳税人撤诉率更高。

八、哪类税务机关的胜诉率更高?

如果将纳税人撤诉视为税务机关胜诉,那么裁判结果可以分为纳税人胜诉、税务机关胜诉和结果不明三种类型。

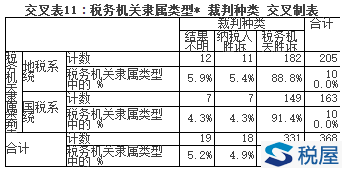

《税企网》提示:“合计 税务机关隶属类型的 %”一栏最后两列被遮挡部分分别为“89.9%”“100.0%”

从上《交叉表11》可知,被告是地税系统税务机关的,税务机关胜诉率为88.8%,被告是国税系统税务机关的,税务机关胜诉率为91.4%。两者十分接近,这说明国税系统税务机关胜诉率与地税系统税务机关几乎一致。

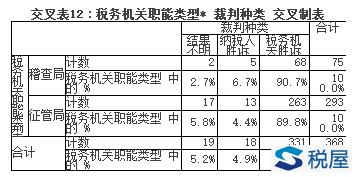

《税企网》提示:“合计 税务机关职能类型 中的 %”一栏最后两列被遮挡部分分别为“89.9%”“100.0%”

从《交叉表12》可知,被告是稽查局的,税务机关的胜诉率为90.7%,被告是征管局的,税务机关的胜诉率为89.8%。两者十分接近,这说明稽查局和征管局的胜诉率几乎一致。

九、税务机关聘请律师对裁判结果是否有影响?

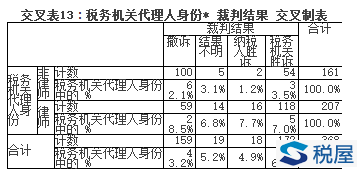

《税企网》提示:“合计 计数”一栏最后两列被遮挡部分分别为“172”“368”,“合计 税务机关代理人身份中的 %”一栏最后两列被遮挡部分分别为“46.7%”“100.0%”

从上《交叉表13》可知,税务机关聘请律师作为代理人的,税务机关胜诉率为57.0%,税务机关未聘请律师作为代理人的,税务机关胜诉率为33.5%。前者显著高于后者,这说明聘请律师作为代理人有利于提高税务机关的胜诉率。

十、关于被告席上税务局的若干特征

(一)无论是个人纳税人还是企业纳税人起诉的案件,被告席上的征管局显著多于稽查局。当然,这和征管局和稽查局的职能分工有关。

(二)在各省中,广东省的税务机关坐在被告席上最多;在各行政区划中,华东地区的税务机关坐在被告席上最多。被告席上的税务局具有明显的地域集中性。

(三)不同税务机关在争议严重程度和争议性质方面均无明显差异。

(四)稽查局比征管局更倾向于聘请律师作为代理人,地税系统税务机关更倾向于聘请律师作为代理人。

(五)不同的税务机关的胜诉率没有明显差异。聘请律师作为代理人的案件,税务机关胜诉率显著高于未聘请律师作为代理人的案件。 |