非居民企业在境内投资如何才能实现利益最大化

来源:庄粉荣视野 作者:庄粉荣视野 人气: 发布时间:2022-08-06

摘要:企业人士咨询: 随着中国经济市场经济建设不断向纵深推进,国内投资环境得到实质性改善,所以,境外投资人也在不断地向境内增加投资,以图获得适当的投资回报。现有香港投资人...

|

企业人士咨询:

随着中国经济市场经济建设不断向纵深推进,国内投资环境得到实质性改善,所以,境外投资人也在不断地向境内增加投资,以图获得适当的投资回报。现有香港投资人A老板已经于2015年底在我国内地设立了子公司——春花房地产开发有限公司,当时的注意资本为500万元。2018年初,A老板计划对春花房地产开发有限公司增加投入。预算为8000万元。经过测算,A老板如果将这笔资金投资到位,春花房地产开发有限公司的生产情况可以得到根本改观。该制衣公司年销售收入额可以达到22000万元,在此情况下,企业发生的相关费用为:生产成本为15000万元,经营和管理费用为1500万元。这里需要咨询的问题是:在投资方式上,A老板应当怎样操作,才能够获得投资利润最大化?

咨询专家解答:

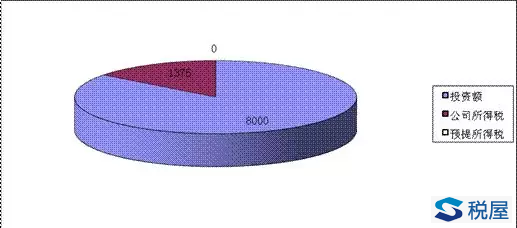

A老板聘请上海普誉财务咨询有限公司的税务专家为其进行了筹划。税务专家了解了A老板的投资意图主要是了为获取更多的投资收益,因此,这里需要考虑实现税后利润最大化。在此基础上,税务专家提出两个操作方案:一是增加春花房地产开发有限公司的注册资本或者投资总额,提升公司的经营能力;二是以信贷形式为春花房地产开发有限公司提供信贷资金8000万元。春花房地产开发有限公司所在地的企业所得税适用税率为25%,利息预提税率为10%,而信贷资金的年利率为10%,这个利率可以得到当地主管税务机关的认可。两个方案哪个更优?这里的关键就要看方案的结果哪个能够为A老板带来更多的税后利润。对于方案一,A老板将8000万元作为投资投入春花房地产开发有限公司,该公司的“注册资本”或者“资本公积”里核算投资人的具体投资情况,经营结果正好与预算情况相符。则应纳所得税额为:年收入额—生产成本-管理费用=22000—15000-1500=5500(万元)当年,该制衣公司应纳所得税额为:5500×25%=1375(万元)。投资方案分析图

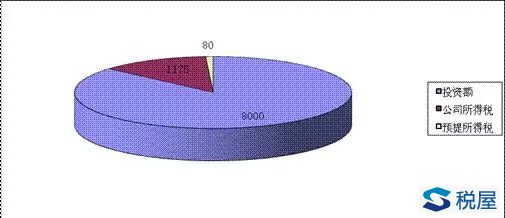

对于方案二,A老板以信贷形式,将这笔资金借给春花房地产开发有限公司,该公司在“长期借款”中核算相关业务,并定期预提并支付利息,公司在支付利息的过程中取得符合规定的证明资料和手续。有关费用都可以在企业所得税前列支。那么,该制衣公司应税所得额为:年收入额—生产成本-管理费用—利息=22000—15000-1500—8000×10%=4700(万元)当年,该制衣公司应纳所得税额为:4700×25%=1175(万元);春花房地产开发有限公司在给香港投资人A老板支付利息的过程中,按规定代扣代缴企业所得税(预提所得税)。香港A老板应当缴纳利息预提税为:8000×10%×10%=80(万元)。香港A老板取得利息净收入:800-80=720(万元)。从香港投资人A老板的角度讲,他一共缴了两个所得税,即经营利润部分的企业所得税和借款利息部分的预提所得税,两项合计为:1175+80=1255(万元)。将两个方案进行比较,方案一比方案二多缴企业所得税120万元(1375—1255)。投资方案分析表

方案投资方法投资额公司所得税预提所得税1增加注册资本8000137502增加借贷资金8000117580

我国税法对不同的投资方式规定了不同的税收待遇,这是香港投资人A老板能够通过筹划获得更多的投资回报的根本原因。本案例列举了利息按10%征税的筹划和计算情况,其实还有免税的,而这个与特定地区存在税收协定有关系。税收协定在吸引外资方面发挥了重要作用。外国居民到我国投资或经营,首先要看其所在国同我国有没有签订税收协定;其次要看税收协定有没有设定避免双重征税的措施;此外,投资者还非常关注税收协定有没有规定税收优惠。投资方案分析图

《税收征收管理法》第九十一条规定,中华人民共和国与外国缔结的有关税收的条约、协定同本法有不同规定的,依照条约、协定的规定办理。《企业所得税法》也有类似的规定。也就是说,如果税收协定提供更优待遇的(如免税或减低税率),缔约国对方居民可申请享受税收协定相关条款待遇。目前,我国已基本形成全球范围内的税收协定网络,到我国从事投资活动的绝大部分外国投资者所属国家,基本上与我国签订了税收协定,协定的税收法律保障作用更加重要。税收协定具有避免双重征税的功能,而这种功能主要是通过划分税收管辖权,给予非居民低税或免税优惠来实现的。近年来,税收协定规定的优惠条款越来越引起外国投资者的关注。相应的执行这些优惠条款,让外国投资者享受到协定规定的税收优惠,也成为税务机关的一项重要工作。 |

|