财务探讨,企业如何藏利润?

来源:CMA 作者:CMA 人气: 发布时间:2022-08-06

摘要:首先,遇到这类问题的企业是幸运的,属于幸福的烦恼。需要藏利润的企业往往当期利润过多,但不想一次性释放出来。因为这样很可能导致股价过早上涨,使公司高管的股权激励不能...

首先,遇到这类问题的企业是幸运的,属于幸福的烦恼。需要藏利润的企业往往当期利润过多,但不想一次性释放出来。因为这样很可能导致股价过早上涨,使公司高管的股权激励不能实现利益最大化。另外,由于行业的不确定性,在丰年的时候存利润以备不时之需也是常见的原因。华尔街的苛刻预期,没有耐心的投资者也是企业不得不搞平滑利润的重要原因,因为谁也不想让公司的股价总是坐过山车。

在这方面,GE是高手。杰克·韦尔奇的管理神话有一部分就是高超的会计艺术。2009年8月,美国证券交易委员会(SEC)向美国康涅狄格州地方法院提交诉讼,指控通用电气虚报营收和利润,从而误导投资者。SEC执行部门主管Robert Khuzami表示:“GE通过歪曲使用会计规则来得出过于乐观的财务状况,导致投资者被虚假财务报表所蒙蔽。”而通用电气并没有承认或否认美国证券交易委员会的指控,只是表示愿意达成和解,同意支付5000万美元罚款。至此,SEC对通用电气的调查结束。

令人惊叹的是,至少在1995年到2004年之间,GE每个季度都能达到或超出分析师对其盈利的预期——正如SEC在诉状中所说的那样。GE“迎合”华尔街的本领可谓一流。不过,就2002年-2003年的状况来看,如果不是使用了这样那样的会计手法,结果可能就不会这样“完美”。

一个企业的利润,一旦确认,最终是属于股东的,可以变为股东权益或者分红。但是,为了藏利润,企业就必须和股东“躲猫猫”,玩猫腻,把利润放到别的地方。

藏利润几种常见的办法

1)收入确认法

一般来讲,企业在利润不足时倾向于提前确认收入,而在利润充裕时推迟确认收入。

2)预提法

各种预提都是藏利润的好地方。因为预提一般作为费用“花掉”然后存在资产负债表的“负债”一侧。保修预提的使用就是很好的例子。保修预提先在利润表里算作费用花掉,减少利润,然后转入资产负债表的“负债”一栏。将来如果需要,这些“负债”随时可以转回变为利润。联想在利润好的时候保修预提超过收入的4%以上。而亏损的时候保修预提仅为2%,同时释放以前过高的保修预提转为利润。以后也不要婉转的叫保修预提了,直接称之为“利润存储预提”就好了。

同样的道理,职工薪酬的预提也是利润的蓄水池,而且与保修预提相比灵活性更大。因为不是所有的企业都有保修,如银行。而且职工薪酬也没有保修预提那样的业界合理水平的标准。另外,资产减值准备预提也可以起到同样的蓄水池作用。这个预提的原理类似于上面两种预提。

公司的重组预提也是异曲同工,只不过更黑。在宣布重组时把大笔的钱从股东权益中拿出来,算作重组预提带来亏损,但只是“一次性”的,下不为例。然后逐渐释放,混在费用中抵消正常的费用,形成虚幻的费用率减少利润率提高的假象。对于股东来说,这只不过是朝三暮四的耍猴的把戏,但是还有无数人上当受骗。

3)关联交易法

对于关联交易来说,藏个利润是小菜一碟。五粮液是这方面的高手。利润不仅藏了,还转走了。

4)完全造假法

无论再怎么财务分析,永远都是分析君子不分析小人。公司要完全造假,数都是编的,一切都是假的,别说利润,就是一头大象都能藏起来。

5)递延税法

税也是利润藏身的地方。某奶制品企业的利润蓄水池就在税上。递延所得税资产2亿多人民币,相当于半年的净利润。这些潜在的利润在时机合适的时候就会被释放出来,配合管理层的股权激励。

财务欺诈的7种武器

财务欺诈主要有七种方式:

1.过早计入收入或者收入的质量有问题。

2.虚假收入。

3.用一次性收入提高盈利。

4.把当期费用挪到未来或者过去。

5.不记录或者不恰当的减少负债。

6.把当期收入转移到未来。

7.把未来的费用作为特殊支出转移到当期。

联想的重组费用是典型的把未来的费用作为特殊支出转移到当期,从而推高未来盈利。这是第七种武器的应用。

联想熟练地运用了保修预提把当期收入转移到未来。当业绩好的时候,提高保修预提比例到4%左右,把收入藏起来。当业绩不好的时候,把预提转回,提高业绩。这就是第六种武器的运用。

当联想为了盈利,在经营形式不好的时候把保修预提压到业界最低的2%左右的时候,实际上就是不适当的减少了负债。因为保修实际上也是一种负债,公司根据合同,有义务给处于保修期的产品进行保修。惠普、戴尔等PC厂家的实际保修成本一般占销售额的3%左右,联想历史上的保修预提也在3%左右,这也是PC行业的平均水平。低于这个水平就有误导投资者的嫌疑了。这就是第五种武器的应用。

联想卖掉所持有的金山软件的股票获取盈利,用一次性收入提高盈利。这是第三种武器的应用。

还好,联想对第一、二种武器的应用还看不出来。也许这两种武器运用起来有些难度,风险也比较大。

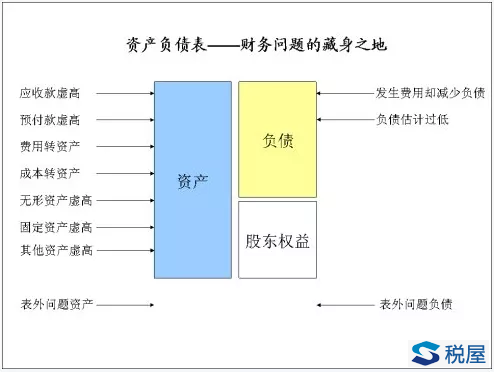

财务欺诈之资产负债表——藏污纳垢之地

很多财务欺诈,其实都是为了操纵利润表,从而操纵利润。但是,因为操纵利润表所造成的财务问题却往往隐藏在资产负债表。所以资产负债表往往就是财务问题的藏身之地。

质量有问题的收入往往会造成应收款虚高。隐瞒或转移费用与成本往往会在资产负债表上显示出预付款虚高,长期待摊销费用及成本虚高。

另外,很多资产虚高其实是为了避免正常的资产减值,从而造成利润表的费用增加而影响利润。比如联想并购IBMPC带来了18亿美金的无形资产及商誉。但是,由于海外业务严重亏损,联想海外裁员三分之一。令人惊奇的是,这些无形资产和商誉竟然毫发无损。

其实,这完全可以理解。首先,资产减值会加剧亏损。其次,联想的净资产总共才13亿美金,如果减值减多了,说不定净资产就变负的了。所以老柳着急要去A股上市呢。

比较隐蔽的隐藏费用的方式就是发生费用只减少负债。比如某中字头公司2008年养老金支付为11亿人民币,但只有3亿多计入了利润表作为费用。剩下的8亿只减少了资产负债表上的负债。而且,这个公司资产负债表上根本没有养老金资产,资产负债表左边直接减少的是现金。如果这8个亿算作费用,总利润将惨不忍睹。

资产负债表上显示出来的还可以分析。但是,如果公司把问题藏在表外,就很难发现了。通过关联公司,完全可以隐藏负债,藏匿利润。安然就是这方面的专家。我们的五粮液看来也是高手。

从南京到北京,买的没有卖的精。利润表,负债表,投资者没有管理层精。财务造假在现有的会计制度下是难以避免的。由于信息的不对称,投资者永远不可能了解内幕。但是,假的真不了,造假者总有一天会自掘坟墓。投资者一定要有怀疑的眼光,擦亮眼睛,用深入的财务分析揭穿黑幕。

历经磨难的利润——利润表造假方式

别以为利润就是账面上的数字。利润从收入一路走来,历经无数磨难,已经是面目全非。即使是不造假的公司,在各个控制点上多一点,少一点,利润就会有很大的不同。凡是公司可以自己决定的地方,公司一定可以操纵。最明显的就是各种预提,提多少怎么提,完全是公司自己的判断。即使公司自己不能完全控制,也还可以改变规则,让利润服从公司高管的意志,实现“人有多大胆,地有多大产”。

萨蒂扬(Satyam)的造假之路

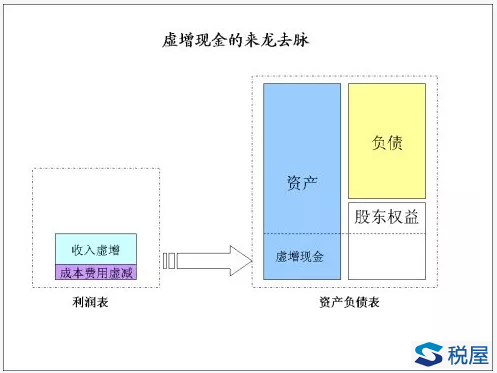

孙旭东先生在我的博客留言,提到现金造假的问题,并指出萨蒂扬的例子。其实,现金造假只是“果”,而不是“因”。现金造假是虚增利润的一个必然结果。

2009年1月7日,印度萨蒂扬公司创始人和董事会主席Raju宣布辞职。他给董事会的信中披露,在过去很多年里,他一直进行财务造假,虚增利润。他在信中承认:

1.截至2008年9月30日,资产负债表上11亿美金现金中的94%,即10.4亿美金是不存在的。

2.截至2008年9月30日,资产负债表上7535万美金的利息是不存在的。

3.截至2008年9月30日,有未经披露的表外负债2.46亿美金。

4.截至2008年9月30日,资产负债表上虚增负债9820万美金。

他是如何造假的呢?他在信中举例进行了说明:

2008年6-9月,公司报告的收入为5.41亿美金,运营利润1.3亿美金,运营利润率为24%,而实际上公司收入4.23亿美金,运营利润1222万美金,运营利润率为3%。所以,收入虚增1.2亿美金,运营利润虚增1.18亿美金,运营利润率虚增了21个百分点。仅此一项,一个季度现金就虚增1.18亿美金。

质量有问题的收入往往会造成应收款虚高。隐瞒或转移费用与成本往往会在资产负债表上显示出预付款虚高,长期待摊销费用及成本虚高。

另外,很多资产虚高其实是为了避免正常的资产减值,从而造成利润表的费用增加而影响利润。比如联想并购IBMPC带来了18亿美金的无形资产及商誉。但是,由于海外业务严重亏损,联想海外裁员三分之一。令人惊奇的是,这些无形资产和商誉竟然毫发无损。

其实,这完全可以理解。首先,资产减值会加剧亏损。其次,联想的净资产总共才13亿美金,如果减值减多了,说不定净资产就变负的了。所以老柳着急要去A股上市呢。

比较隐蔽的隐藏费用的方式就是发生费用只减少负债。比如某中字头公司2008年养老金支付为11亿人民币,但只有3亿多计入了利润表作为费用。剩下的8亿只减少了资产负债表上的负债。而且,这个公司资产负债表上根本没有养老金资产,资产负债表左边直接减少的是现金。如果这8个亿算作费用,总利润将惨不忍睹。

资产负债表上显示出来的还可以分析。但是,如果公司把问题藏在表外,就很难发现了。通过关联公司,完全可以隐藏负债,藏匿利润。安然就是这方面的专家。我们的五粮液看来也是高手。

从南京到北京,买的没有卖的精。利润表,负债表,投资者没有管理层精。财务造假在现有的会计制度下是难以避免的。由于信息的不对称,投资者永远不可能了解内幕。但是,假的真不了,造假者总有一天会自掘坟墓。投资者一定要有怀疑的眼光,擦亮眼睛,用深入的财务分析揭穿黑幕。

历经磨难的利润——利润表造假方式

别以为利润就是账面上的数字。利润从收入一路走来,历经无数磨难,已经是面目全非。即使是不造假的公司,在各个控制点上多一点,少一点,利润就会有很大的不同。凡是公司可以自己决定的地方,公司一定可以操纵。最明显的就是各种预提,提多少怎么提,完全是公司自己的判断。即使公司自己不能完全控制,也还可以改变规则,让利润服从公司高管的意志,实现“人有多大胆,地有多大产”。

萨蒂扬(Satyam)的造假之路

孙旭东先生在我的博客留言,提到现金造假的问题,并指出萨蒂扬的例子。其实,现金造假只是“果”,而不是“因”。现金造假是虚增利润的一个必然结果。

2009年1月7日,印度萨蒂扬公司创始人和董事会主席Raju宣布辞职。他给董事会的信中披露,在过去很多年里,他一直进行财务造假,虚增利润。他在信中承认:

1.截至2008年9月30日,资产负债表上11亿美金现金中的94%,即10.4亿美金是不存在的。

2.截至2008年9月30日,资产负债表上7535万美金的利息是不存在的。

3.截至2008年9月30日,有未经披露的表外负债2.46亿美金。

4.截至2008年9月30日,资产负债表上虚增负债9820万美金。

他是如何造假的呢?他在信中举例进行了说明:

2008年6-9月,公司报告的收入为5.41亿美金,运营利润1.3亿美金,运营利润率为24%,而实际上公司收入4.23亿美金,运营利润1222万美金,运营利润率为3%。所以,收入虚增1.2亿美金,运营利润虚增1.18亿美金,运营利润率虚增了21个百分点。仅此一项,一个季度现金就虚增1.18亿美金。

一旦造假,就没有回头路了。用Raju的话讲“就好像骑上了一只老虎,不知道如何下来而不被吃掉”。这真是“骑虎难下”。为了掩盖造假并维持运营,Raju尝试了各种方式。由于长时间造假,公司不断增长的资金需求让实际的现金不够运营。Raju就只好用公司股票作抵押,借了2.46亿美金用来维持公司运营。

为了进一步掩盖现金造假,Raju想出了一个绝妙的办法。2008年12月16日,萨蒂扬宣布以16亿美金购买Raju家族的一个建筑公司。这样一来,公司的虚假现金就变成了虚假资产,从而完全掩盖了造假的痕迹。萨蒂扬从此可以忘记过去,重新开始。但是,人算不如天算,由于建筑公司与萨蒂扬的IT外包主业相差太远,而且这个交易明显是管理层左手倒右手。公司的股东极为不满,纷纷用脚投票,公司股价大跌。由于2.46亿贷款的抵押物是公司股票,股票大跌,公司就必须增加抵押物。而萨蒂扬却无法增加抵押,所以发放贷款方就抛售股票,进一步让股价暴跌。到了最后,萨蒂扬的造假再也无法维持,东窗事发。

财务造假,属于无本万利。只要改几个数字,股价就可以暴涨,管理层就可以从中获得真金白银的利润。这就像是可卡因毒品,一旦吸上了,就几乎无法戒掉,也就走上了一条无法回头的路。

一旦造假,就没有回头路了。用Raju的话讲“就好像骑上了一只老虎,不知道如何下来而不被吃掉”。这真是“骑虎难下”。为了掩盖造假并维持运营,Raju尝试了各种方式。由于长时间造假,公司不断增长的资金需求让实际的现金不够运营。Raju就只好用公司股票作抵押,借了2.46亿美金用来维持公司运营。

为了进一步掩盖现金造假,Raju想出了一个绝妙的办法。2008年12月16日,萨蒂扬宣布以16亿美金购买Raju家族的一个建筑公司。这样一来,公司的虚假现金就变成了虚假资产,从而完全掩盖了造假的痕迹。萨蒂扬从此可以忘记过去,重新开始。但是,人算不如天算,由于建筑公司与萨蒂扬的IT外包主业相差太远,而且这个交易明显是管理层左手倒右手。公司的股东极为不满,纷纷用脚投票,公司股价大跌。由于2.46亿贷款的抵押物是公司股票,股票大跌,公司就必须增加抵押物。而萨蒂扬却无法增加抵押,所以发放贷款方就抛售股票,进一步让股价暴跌。到了最后,萨蒂扬的造假再也无法维持,东窗事发。

财务造假,属于无本万利。只要改几个数字,股价就可以暴涨,管理层就可以从中获得真金白银的利润。这就像是可卡因毒品,一旦吸上了,就几乎无法戒掉,也就走上了一条无法回头的路。 |

|