1.企业基本情况

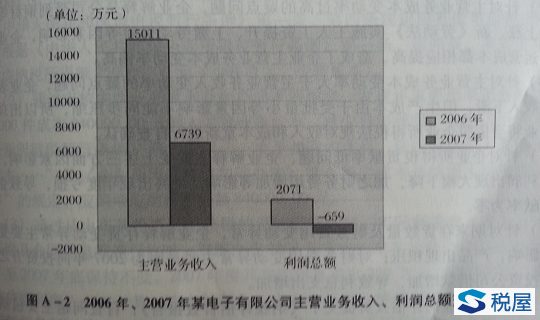

某电子有限公司成立于2003年9月,注册资本人民币3500万元,总投资人民币5700万元,系联营企业。联营三方均以现金出资且全部到位。公司经营范围主要包括:生产、销售、研究彩色电视机、彩色显示器用偏转线圈,产品主要销售给联营方之一的山东某电器制造有限公司。2006年,实现主营业务收入15011万元,利润总额2071万元,缴纳企业所得税155万元;2007年,实现主营业务收入6739万元,主营业务利润351万元,利润总额-659万元,缴纳企业所得税0元。

表A-56 2006年、2007年某电子有限公司财务数据一览表 单位:万元

|

年度 |

主营业务

收入 |

主营业务

成本 |

主营业务利润 |

财务

费用 |

管理

费用 |

其他业务

收入 |

利润

总额 |

缴纳企业

所得税 |

|

2006年 |

15011 |

11888 |

3123 |

124 |

617 |

1552 |

2071 |

155 |

|

2007年 |

6739 |

6388 |

351 |

336 |

578 |

1784 |

-659 |

0 |

|

增减额 |

-8272 |

-5500 |

-2772 |

212 |

-39 |

232 |

-2730 |

-155 |

|

变动率 |

-55.10% |

-46.27% |

-88.76% |

170.97% |

-6.32% |

14.95% |

-131.82% |

-100% |

2.评估分析

2007年度汇缴结束后,评估人员及时查看分析预警系统中该企业相关预警信息,并结合预警对企业财务数据进行案头数据分析。

(1)预警信息查询。通过对分析预警指标进行查询,2006年至2007年,该企业分别出现了“主营业务成本与主营业务收入弹性系数异常预警”、“期间费用变动率异常预警”、“内资企业所得税贡献率异常预警”等多项预警,初步判断该企业可能存在少计收入、多列成本费用、扩大税前扣除范围等疑点。

表A-57 2006年、2007年某电子有限公司预警指标一览表

|

预警时间 |

指标名称 |

|

2006年 |

期间费用率异常预警 |

|

主营业务成本与主营业务收入弹性系数异常预警 |

|

2007年 |

内资企业所得税贡献率异常预警 |

|

主营业务成本与主营业务收入弹性系数异常预警 |

|

企业所得税主营业务成本变动率预警 |

|

期间费用变动率异常预警 |

(2)案头指标分析。评估人员结合预警信息,对CTAIS日常征管信息做进一步查询分析,深入筛选企业涉税疑点。

①通过申报征收数据分析,该企业2007年度的主营业务收入较2006年减少8272万元,减幅为55.1%,同时,2007年度利润总额为-659万元,与2006年相比,下降2730万元,下降了131.82%。

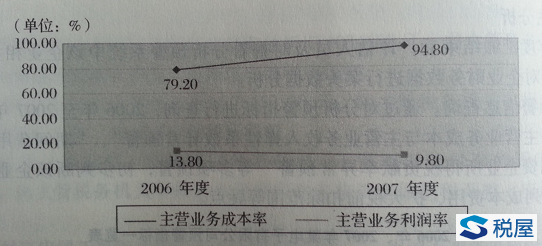

②通过利润表数据分析,该企业2007年主营业务收入变动率小于主营业务成本变动率,两者比值为-55%÷-46%=1.2>1,二者变动不同步;主营业务成本率由2006年的79.20%上升到2007年的94.80%;而主营业务利润率由2006年的13.80%下降到2007年的9.80%。同时,财务费用出现较大幅度增长。

图A-3 2006年、2007年某电子有限公司主营业务成本率、主营业务利润率示意图

③通过资产负债表数据分析,该企业2006年、2007年期末存货分别为588万元和1926万元,同时,其两年度主营业务收入与其他业务收入之和分别为16563万元和10783万元。企业期末存货金额增长,营业收入大幅下降。

综合上述分析,2007年该企业多项指标变动异常,评估人员认为企业很可能存在少计收入、多列成本费用、扩大税前扣除范围等问题,这也进一步验证了分析预警系统发布预警信息的针对性和有效性。

3.约谈举证

针对分析的发现疑点,评估小组发出《税务事项通知书》,按期与企业财务负责人进行了约谈,制作了详细的《约谈笔录》:

(1)针对主营业务收入出现大幅下滑,企业解释为由于该企业主要产品偏转线圈的购买方山东某电器制造有限公司2007年部分产品转型,偏转线圈用量减小,造成企业收入出现下滑。

(2)针对主营业务成本变动率过高的疑点问题,企业解释是公司受到铜材等原材料价格上涨,新《劳动法》实施工人工资提升、上缴劳动保险等因素影响,企业生产成本、运营成本都相应提高,造成了企业业务成本变动率偏高。

(3)针对主营业务成本变动率大于主营业务收入变动率的疑点问题,企业表示尽管企业收入下滑,但生产成本由于受批量小等因素影响不能同步压缩,所以出现了异常。企业将会依照企业所得税法规对收入和成本重新进行自查确认。

(4)针对企业所得税贡献率低问题,企业解释主要受上述三方面因素影响,使企业营业利润出现大幅下降,加之财务费用增加等景程,最终出现年度亏损,导致企业所得税贡献率为零。

(5)针对期末存货数量及财务费用变动异常,企业解释存货变动异常主要受销量减少的影响,产品出现积压;对财务费用变动异常主要是因为2007年向投资方之一的山东某投资公司借款增加,导致利息支出增加。

三天后,该企业向评估人员提交了《纳税评估自查报告》,自查问题主要包括以下三项:

(1)2006年12月份购进属于固定资产的生产器具一批,企业作为低值易耗品在年末一次摊销,金额205128.21元,抵扣进项税额34871.79元。该批固定资产税法和会计上规定的折旧年限均为五年,采用直线法计提折旧,预计净残值率为5%。按税法规定,应转出进项税额34871.79元,调增2006年度应纳税所得额205128.21元。

(2)2007年3月份发送样品200件,未按税法规定作视同销售处理,该批样品公允价值为50000.00元,成本35000.00元,应补缴增值税8500.00元,调增2007年度应纳税所得额15000.00元。

(3)2007年11月份销售铜屑等下脚料收入未入账,取得不含增值税收入210000.00元,应补缴增值税35700.00元,调增2007年应纳税所得额210000.00元。

4.实地核查

根据约谈和企业自查情况,评估人员认为企业解释和自查不彻底,不能充分、合理地解释企业存在的纳税疑点,有必要通过实地调查核实,进一步查清疑点。

首先,评估人员确定了调查思路:一是对企业收入下滑幅度较大,必须通过内查外调进一步核实企业收入核算的正确性;二是对企业主营业务成本与主营业务收入减由不同步,必须进一步核实企业营业成本发生的真实性;三是对企业期末存货和财务费用变动异常,必须重点审核存货收、发核算的准确性和企业利息支出的合理性等。

其次,评估人员专门到山东某电器制造有限公司和山东某投资公司了解企业销售情况和借款情况。重点掌握了2006年以来山东某电器制造有限公司从该企业购入偏转线圈的种类、数量、金额等信息以及山东某投资公司向该企业发放借款的金额、合同利率、实际利率、利息收入等情况。

最后,评估人员到企业实地调查核实,重点针对分析疑点,结合外部掌握信息和评估模板应用对企业有关会计账簿、凭证、报表等进行了认真审核分析,发现主要存在以下问题:

(1)通过从山东某电器制造有限公司获得2007年购入偏转线圈数量、金额等信息,与该企业销售明细账记录销售信息比对,发现该企业2007年度发出一批产品,售价1200000.00元至今未开具发票,未作相应的账务处理,该批产品成本950000.00元。根据《中华人民共和国企业所得税暂行条例》第一条、第四条、第五条规定,应调增应纳税所得额250000.00元(少作收入,少转成本)。

(2)通过审核主营业务成本及生产成本明细账,发现年末将尚未销售的新开发产品5000件成本840000.00转入主营业务成本,减少当年利润。根据《中华人民共和国企业所得税暂行条例》第六条“……准予扣除的项目,是指与纳税人取得收入有关的成本……”及《企业所得税税前扣除办法》第八条“成本是纳税人销售商品……的成本”的规定,应调增应纳税所得额840000.00元。

(3)通过从山东某投资公司获得的发放借款金额、实际利率收入等信息,与该企业账面及合同信息等进行比对,发现企业2006年末向山东某投资公司借款余额2850万元,至2007年底保持不变。2007年度共发生利息支出260万元,而按同类、同期金融机构贷款利率7.47%计算,应支付利息213万元。根据《中华人民共和国企业所得税暂行条例》第六条第(二)款“……向非金融机构借款的利息支出,不高于按照金融机构同类、同期贷款利率计算的数额以内的部分,准予扣除”的规定,应调增应纳税所得额 470000.00元。

5.评定处理

针对上述问题,评估人员及时进行了相应税务处理,要求企业按规定补缴增值税款,并调减2007年度亏损额。同时,经实地调查核实,证实了企业经营业务出现下滑的实际情况,解除了部分纳税疑点。

6.管理建议

通过该案例的分析,可看出:发出商品不计收入或发出样品不视同销售、下脚料收入不入账、将库存商品生产成本计入营业成本、将资本性支出一次性列支、支付高额利息(或手续费等)多列期间费用等,仍是企业少计应纳税所得额的主要手段。我们管理的关键在于抓好企业收入、成本、费用的控管,进一步核实税基,但说起来简单,做起来却不简单。要想快速、简捷地发现企业存在的问题,就必做考虑如何进一步提高评估工作质效。

(1)抓好疑点指标分析,提高评估针对性。通过本案例可以看出,充分运用好“分析预警系统”预警信息,并与申报征收、汇算清缴等数据进行综合比对分析,从收入、成本费用、税前扣除、税收优惠等方面,分析预警企业可能存在的问题,是提高评估工作针对性、快速发现纳税疑点的重要、有效途径。

(2)抓好内外信息比对,提高评估相关性。通过对购销或借贷等经济业务往来双方有关信息的比对分析,能有效验证经济业务发生的真实性和相关性。本案例中,如果通过企业账实核对,可能也会发现发出商品未作收入问题,但费时费力,而通过与购货方信息比对则可简捷地发现上述问题。

(3)抓好评估模板应用,提高评估全面性。行业评估模板结合行业特点,列举了诸多评估分析指标及方法,如投入产出评估模型和成本控制方法等。评估中要充分运用模板中的分析指标和方法,进一步提高评估内容的覆盖面和全面性。本例中,评估人员运用模板的“第三方信息比对法”,即利用金融机构利率信息,发现企业超标准列支利息支出问题。

|