2020税法改革展望

|

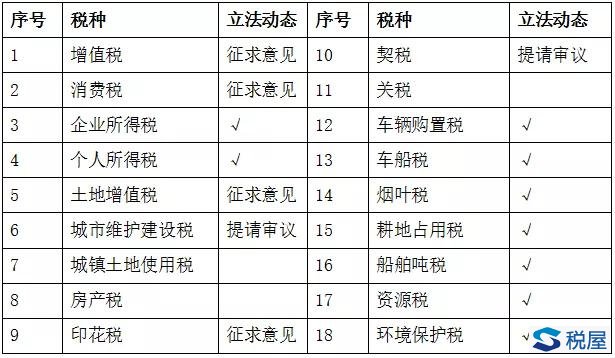

2013年十八届三中全会首次明确提出“落实税收法定原则”,2015年全国人大常委会法工委牵头起草了《贯彻落实税收法定原则的实施意见》,实施意见明确,将力争在2020年前完成,将税收暂行条例上升为法律或者废止,并相应废止《全国人民代表大会关于授权国务院在经济体制改革和对外开放方面可以制定暂行的规定或者条例的决定》。 一、18个主体税种立法和展望 截止2019年底,在现行18个税种中已制定了9部实体税法基础上,《城市维护建设税法》《契税法》《土地增值税法》《印花税法》《消费税法》《增值税法》《关税法》等多部税法也在征求意见或已经纳入近期立法安排,2020税收立法工作将继续提速。

2020年是落实税收法定的关键之年,但落实税收法定的原则是积极、稳妥、有序、先易后难,一些成熟、立法难度较小的税种已经实现了税收法定,而增值税、消费税等问题较多、难度较大的,则目前尚处于征求意见阶段,房地产税至今没有列入立法规划,上述税收立法进程体现的就是稳妥、先易后难的原则。 据相关专家表示,税收立法正在紧锣密鼓推进,2019年进度已明显加快,2020年税收立法的任务依然很繁重,预计会进一步提速攻坚,进入最后冲刺。契税法、城建税法2020年有望通过,印花税法、土地增值税法、增值税法等有望于2020年提交全国人大审议,取得突破性进展。 二、关于税收征管法修订展望 税收征管法作为税收征管的基本程序法,经历了一个从无到有并逐步趋于完善的过程,1992年9月4日七届全国人大常委会第27次会议通过了《中华人民共和国税收征收管理法》,于2003年1月1日正式实施,后分别于1995年2月28日、2001年4月28日、2015年4月24日进行了三次修正。但是随着财税体制改革的深化,特别是纳税人权益保护意识的不断增加,修改税收征管法的呼声越来越强。2008年国税总局正式启动修订工作,国务院法制办先后于2013年6月7日、2015年1月5日两次向社会公开征求意见。 按照立法程序,起草部门除了广泛征求社会各界意见外,国务院还要与央行、银监会、国土部、发改委、工商总局等相关部委分别举行座谈,最终形成法律草案。按照《立法法》的规定,对于列入全国人大常委会议程的法律案,一般要经过三次审议,表决通过后颁布实施。根据国务院2019年立法工作计划,“税收征收管理法修订草案(税务总局、财政部起草)”被列入“拟提请全国人大常委会审议的法律案”,但是在2019年,税收征管法并没有提请审议。2020年是全面落实税收法定的一年,据相关专家分析,税收征管法在2020年审议表决通过是大概率事件。 三、实现税收立法仅仅是第一步 税收法定原则的实质,是通过立法控制和程序规范来限制征税权的行使空间和方式,进而保护纳税人权利。 在学理意义上,税收法定原则的要义在于三个方面:一是课税要件法定,即纳税人、征税对象、计税依据、税率、税收优惠、征纳程序等基本税收要素应当由法律规定;二是课税要素明确,即上述基本税收要素在法律中的规定应当尽可能明确、详细,避免出现漏洞和歧义;三是征税合法,即税务机关必须严格按照法律规定的课税要件和征纳程序来征收税款,不允许随意加征、减征、停征或免征。 理解税收法定原则需要注意几个方面的关系:一是形式法定与实质法定的统一。形式法定是指税收事项应当通过法律的高位阶形式规定,但该法律本身应是体现宪法精神和纳税人权利保护的法律,实现“良法善治”。二是征税法定与用税法定的统一。税收法定是指税款征收应当严格按照法律的规定执行,但税款入库成为财政资金以后,依然应当实施严格的预算管理,实行税款的全流程监督和管理。三是立法规范与法治运行的统一。立法需要与执法、司法相配套,实现良性互动。税收法定既要依托税收立法的严格性,也要依托税收执法的妥适性,还要依托税收司法的公正性。(本节内容节选自文章《将税收法定原则落到实处》,作者:刘剑文) 在推进税收立法以及依法治国的过程中,税务律师知晓税法实务、又比较了解税收征纳双方实际情况,应该发挥专业力量,充分参与到各项立法过程中去,为税收法治化做出更大的贡献。 四、补充:授权立法是如何形成的? 40年前,改革开放初期,考虑到税收制度的建立、完善面临的错综复杂的情况,同时缺少相关经验,全国人大遵循税收法定原则,依据宪法第89条关于全国人大及其常委会可以授予国务院其他职权的规定,于1984年出台《全国人民代表大会常务委员会关于授权国务院改革工商税制发布有关税收条例草案试行的决定》(已于2009年6月废止),授权国务院在实施国营企业利改税和改革工商税制的过程中,拟定有关税收条例,以草案形式发布试行。 1985年出台《全国人民代表大会关于授权国务院在经济体制改革和对外开放方面可以制定暂行的规定或者条例的决定》,授权国务院对于有关经济体制改革和对外开放方面的问题,包括税收方面的问题,必要时可以根据宪法,在同有关法律和全国人民代表大会及其常务委员会的有关决定的基本原则不相抵触的前提下,制定暂行的规定或者条例。 在上述背景下,国务院根据有关授权决定颁布实施了一系列的税收暂行条例。 |