|

关于企业重组的遗留税收风险处理及未来架构调整的税收安排问题之探讨——参考某大型国有Y集团为案例背景下

1、案例背景介绍

Y集团是某市国资委下属大型集团公司,业务范围涵盖城市基础建设、商住类地产开发、大型社区物业管理、城市更新、旅游业以及建筑施工等。由于Y集团过往十多年的发展,实际大部分程度上受某市国有资产不断整合和规划的影响,因此形成业务范围广,但组织内功能区分不明显、股权结构相对混乱、业务板块特色无法突出、下属公司层级太多且广泛交叉持股等现状,最终导致Y集团在经历过去几年高速成长后,反而由于管理效率越发降低,近年内经营增速不明显。

由此,Y集团亟需厘清内部各业务板块的组织架构、股权关系以及有效资产归属等问题,简化管理层级,提高经营效率,为完成下一个十年战略规划打好坚实的基础。在这忆往昔、展未来的过程中,既要充分扫描并处理历史遗留税收风险,还要提前做好未来架构的税收安排。以下仅简单列举实务中值得探讨的几点,以供参考谈论。

2、实务案例探讨

一、关于改制的税务处理问题

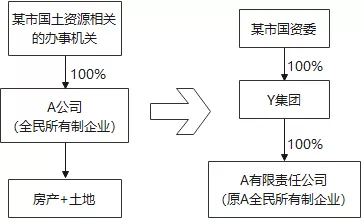

Y集团现下属的部分公司,以A公司为代表,均是由全民所有制企业改制为有限责任公司,具体路径为:

改制过程中A公司的资产(主要为不动产)评估增值,且需要完成产权变更后重新取得权属证明,由此涉及到各税种的处理如下:

1、土增增值税

根据财税[2018]57号(现财政部 税务总局公告2021年第21号)第一条和相关条款的规定,A公司由全民所有制企业整体改制为有限责任公司时,只要满足投资主体不改变和“不涉房”则可在产权变更登记时暂不征收土地增值税。

实务中,A公司改制的过程前后确实“不涉房”,但却在“投资主体”改变上存在重大争议。具体为:A公司作为全民所有制企业存续时,直接出资人是某市国土资源相关的办事机关,但该机关已在全国政府机构调整中并入规划和国土资源管理局(以下简称“归资局”),且由于国有企业由国资委统一管理的调整安排,导致从A公司的工商登记变更上看,改变性质的同时发生了“投资主体”的变更(出资人由原某市国土资源相关的办事机关变更为某市国资委)。由此,主管税务机关认为不满足原57号文件的要求,应予计算征收产权变更过程中的土地增值税。

同时,企业提出了不同的观点,A公司改制过程中出现直接“投资主体”变更是属于非主观被动的政府统一调整行为,且无论是原国土资源相关的办事机关,还是现国资委,都是属于某市政府的统一出资管理,不应仅凭工商登记变更的字面不符就认定不符合原57号文件的暂免土增规定。

作为涉税咨询服务方,我们在全面梳理了Y集团以A公司为代表的改制过程后,提出了独立的意见:

我们发现以A公司为代表的改制是由某市政府办公室、市财政局牵头,召集了相关的各政府机关和部门,其中包括归资局和国资委,经过多次会议商定,A公司在原某市国土资源相关的办事机关投资下改制为有限责任公司,之后通过市政府统一安排由国资委接受后续管理,这些长达1年多的改制过程都在诸多会议纪要和政府红头文件中体现,过程中并没有经过多次工商登记程序,直至最后直接变更为由国资委投资的A有限责任公司,一次性的完成了备案登记手续。

由此,我们认为A公司的改制应该从实质上被拆分为两个阶段,阶段一是在原“投资主体”下由全面所有制整体改制为有限责任公司,这一改制行为是符合原57号文件规定的,应暂不征收土地增值谁;阶段二是在政府主导下,将A公司的股权划入国资委管理中,这一阶段的股权调拨不涉及土地增值税。实务中仅是将阶段一和阶段二在工商登记环节省略合并到一处完成了,但不应就此判断并忽略了全过程,而仅简单因工商登记变更作为不满足原“投资主体”不改变的实质条件。

2、增值税

改制环节,A公司名下的不动产会发生产权变更登记,但并没有产生增值税下的纳税义务,由此,不涉及增值税。

3、契税

同理于土增增值税,财税[2018]57号(现财政部 税务总局公告2021年第21号)第一条和相关条款也对原“投资主体”有条件限制(即继续存续,且持股比例不低于75%),由此Y集团以A公司为代表的改制,如不能按照我们在土地增值税的处理上提出的意见执行,将在持有的不动产发生产权变更登记时涉及需计缴契税的问题。

4、企业所得税

A公司改制后按照资产评估报告确认的价值重新建账,并在后续财务及税务处理上以此作为计提折旧的基础。

根据国家税务总局公告2017年第34号第一条,“全民所有制企业改制为国有独资公司或者国有全资子公司,属于财税〔2009〕59号文件第四条规定的“企业发生其他法律形式简单改变”的,改制中资产评估增值不计入应纳税所得额;资产的计税基础按其原有计税基础确定;资产增值部分的折旧或者摊销不得在税前扣除。”,就此,我们认为A公司在改制后关于企业所得税资产处理的申报中可能存在对增值部分对应的折旧没有做出适当纳税调整的风险,这是需要提请Y集团在对过往税收风险清理时特别关注之处。

5、印花税

根据财税【2003】183号文第一条和第三条,Y集团内以A公司为代表的改制,应是符合“经县级以上人民政府及企业主管部门批准改制的企业”,由此新启用的资金账簿记载的原已贴花部分,以及因改制签订的产权转移书据免予贴花,不涉及印花税。

分析完改制的税务处理问题,明天上午,小必将继续为大家分析架构调整的税收安排,敬请期待哟~

昨天小必分析完改制的税务处理问题,今天继续为大家分析架构调整的税收安排。

二、关于架构调整的税收安排

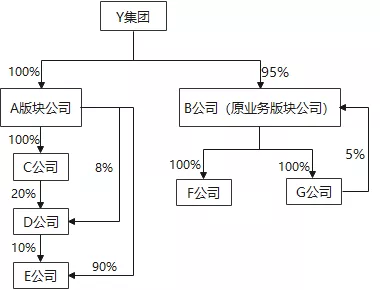

Y集团现有的部门板块股权结构如下:

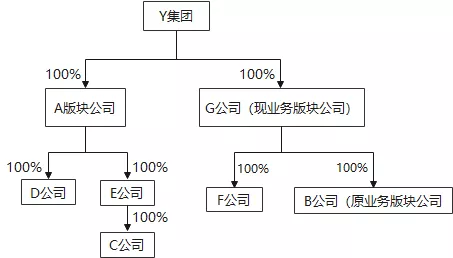

为了达到业务板块整合,提升管理效能的目的,Y集团期望能达到的目标结构是:

实务中,我们分析Y集团内部直接利用股权转让达到目标结构的可行性,由于涉及到国有股权评估、交易资金安排以及股权溢价的税收成本管理,最终和Y集团达成一致意见:尽量利用资产划转的企业重组手段,争取企业所得税上的特殊性税务待遇,同时要尽可能缩短整个过程的时间进程(尤其是关注因税收相关法律限制的时间)。以下,为了简化案例情况,我们不再讨论印花税问题。

由此,针对A业务板块

我们建议的操作路径是:

步骤一:C公司将持有D公司20%的股权划转给A板块公司

根据财税〔2014〕109号和国家税务总局公告2015年第40号的相关规定,属于100%持股的子公司向母公司划转资产(持有D公司20%的股权),可争取适用企业所得税上的特殊性税务处理,暂免。

步骤二:D公司将持有E公司10%的股权划转给A板块公司

步骤一完成后,D公司将成为由A板块公司100%持有的全资子公司,因此,步骤二可根据财税〔2014〕109号和国家税务总局公告2015年第40号的相关规定,属于100%持股的子公司向母公司划转资产(持有E公司10%的股权),可争取适用企业所得税上的特殊性税务处理,暂免。

这里,我们认为这两步骤之间不受等待12个月的限制,因为步骤二的完成,并没有导致步骤一中被划转的资产(对应D公司20%的股权)有实质经营的改变,同时,划转前后12个月,也没有因为C公司和A板块公司(即交易双方)股权结构、公司性质、经营业务的变化导致不再符合特殊性税务处理条件的。

步骤三:A板块公司将持有C公司100%的股权划转给E公司

步骤二完成后,E公司将成为A板块公司100%持有的全资子公司,即此时,C、D、E公司分别都是由A板块公司100%持有的全资子公司。因此步骤三属于100%持股的母公司向全资子公司划转资产(即C公司100%的股权),可争取适用企业所得税上的特殊性税务处理,暂免。

这里,我们建议,步骤三与步骤二的间隔时间应该超过12个月,否则将导致A板块公司与C公司之间的股权关系发生变化(即上一步骤的交易双方发生改变),从而违反国家税务总局公告2015年第40号“前后12个月”的相关规定。

因此,小结下来,Y集团公司完成A板块的目标调整前后周期需要至少一年,但可严格控制在稍微超过一年的时间段内。

针对原B业务板块的调整

我们建议的操作路径是:

步骤一:G公司对原B板块公司撤资5%

根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局2011年第34号公告)第五条规定:“投资企业撤回或减少投资的税务处理:投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得”。同时由于居民企业间直接投资分红免税相关的政策,只要G公司按原B板块公司账面净资产对应比例归属部分收回投资,均不会涉及企业所得税。

步骤二:由原B板块公司将持有F公司100%的股权和G公司100%的股权均划转给Y集团

该步骤可根据财税〔2014〕109号和国家税务总局公告2015年第40号的相关规定,属于100%持股的子公司向母公司划转资产(F公司100%的股权和G公司100%的股权),可争取适用企业所得税上的特殊性税务处理,暂免。且该步骤完成后,原B板块公司、F公司和G公司均成为由Y集团100%持有的全资子公司。

步骤三:由Y集团将持有F公司100%股权和原B板块公司100%的股权均划转给G公司,由G公司作为现有业务板块公司统一管理

该步骤可根据财税〔2014〕109号和国家税务总局公告2015年第40号的相关规定,属于100%持股的母公司向全资子公司划转资产(F公司100%股权和原B板块公司100%的股权),可争取适用企业所得税上的特殊性税务处理,暂免。

这里,我们建议步骤三与步骤二的间隔时间超过12个月,否则将导致Y集团与原B板块业务公司之间的股权关系发生变化(即上一步骤的交易双方发生改变),从而违反国家税务总局公告2015年第40号“前后12个月”的相关规定。

因此,小结下来,Y集团公司完成原B业务板块的目标调整前后周期需要至少一年,但可严格控制在稍微超过一年的时间段内。

3、结语

以上实务案例的几点分析中涉及到税收处理(可能争议点)仅是我们的专业判断,并不代表权威的观点和所有实务中落地的唯一解决方式,提出来是希望能有更多专业人士、“过来人”和“将来人”关注该类型重组中可能遭遇的各种争议问题,也同样希望能得到权威税务机关在类似实务处理中的指导意见。无论如何,至少一点,简单的通过工商变更登记判断重组类型或者死板认为任何重组都受“12个月”限制的处理是首先应被摒弃的。 |