|

随着涉税数据信息向纳税人开放渠道的不断拓宽,服务措施的愈加到位,涉税数据信息在非税场景得到了日益广泛的应用。如限购城市普遍将购房资格与个人纳税信息捆绑.....税务部门似乎更加忙碌了。那么,涉税数据信息广泛的非税场景应用,除了加大税务部门的工作量,还有哪些社会影响呢?下面就尝试着进行简要分析。

一、涉税数据信息非税场景应用的案例与简析

就业是民生之本。为促进就业,中央和地方出台了一系列税收优惠政策。这些税收优惠对缓解就业压力是否有效,哪些政策作用更为明显,如何对上述税收政策进一步调整和完善,深入地分析这些问题对发挥税收优惠政策引导作用,更好服务于转型升级大局具有积极意义。

案例一

某公司员工薪酬问题劳动仲裁案

——基本情况

2017年7月,A公司员工万某向劳动仲裁部门提交了2010至2016年的个人所得税完税证明、纳税清单以及A公司工资条。因纳税清单上的纳税申报收入总额是39.5万元,工资条上应发工资总额为35.1万元,存在4.4万元差额,万某据此认为A公司少支付其收入,克扣其工资,要求A公司补发差额部分4.4万元。A公司则一再解释,这4.4万元是开年利是与奖金,直接用现金发给万某,只是事后没有补办签字手续。A公司由于从始至终无法提供有力证据导致局面被动。在开庭期间,万某的许多同事来旁听,表示也存在类似情况,不排除申请劳动仲裁的可能。显然,该起劳动仲裁案带有一定示范效应。

——案例简析

税务部门在为纳税人提供涉税数据信息查询、打印、下载等便捷服务的同时,记录着涉税数据信息的合法有效凭证也成为了用途广泛的证据材料,如向银行贷款的资信状况证明,获取购房资格的工作情况证明......还有本案万某诉A公司克扣工资的证据。当涉税数据信息与企业支付薪酬所得的财务信息出现差异时,就可能出现员工诉所在公司克扣工资的劳动争议。相信本案会促使A公司重新审慎思考扣缴义务人的责任与义务,涉税数据信息在非税场景应用得越多,对扣缴义务人依法扣缴的现实要求就越高,扣缴义务人只有认清形势发展,适应环境变化,才能避免付出不必要的代价。本案的启发意义不言自明。

二、涉税数据信息非税场景应用情况及社会影响简析

随着作为涉税数据信息载体的完税证明、纳税清单等税收凭证日益为大众所熟知,涉税数据信息被越来越多地应用于非税场景中。在这一背景下,对纳税人、扣缴义务人、税务部门及其他相关方将产生哪些影响呢?

(一)涉税数据信息的非税场景应用情况

1.纳税人知情权方面

税务部门向纳税人开放涉税数据信息,如提供完税证明、纳税清单等税收凭证,帮助纳税人便捷地了解纳税情况。因为很多纳税人都是受益者,故此处不赘言。

2.向第三方证明纳税人相关状况方面

在入户积分、购房资格、银行贷款、出国留学、法律诉讼,甚至汽车牌照申领、小孩入托入学等方面,都要求个人或单位提供资信证明或其他证据。而涉税数据信息是目前公认的证明个人或单位资信等相关状况的有力证据之一。税务部门通过不断优化税收凭证等涉税数据信息载体的提供服务,或搭建合作平台实现“线上”提供涉税数据信息,为涉税数据信息在非税场景广泛应用提供坚实基础。

此外,涉税数据信息还用于各级政府或组织分析、决策等方面。

(二)涉税数据信息非税场景应用的社会影响

涉税数据信息非税场景应用的意义究竟何在?有人说,维护纳税人的知情权,是对纳税人合法权益的保护;也有人说,向第三方证明纳税人的某种状况,是税务部门的便民服务措施......但如果仅将认知停留在这一层面,似乎还欠深入。案例一在提示我们,一种广泛监督的局面正在形成,随之而来的持续规范不可避免。相较于某些人的认知而言,涉税数据信息非税场景应用的社会影响要深远得多。

1.规范征纳行为

案例二

B公司申报虚假员工应税收入

——基本情况

B公司成立于2015年,主营范围是建筑劳务分包、销售五金及建材,企业所得税由国税部门征管。2017年2月有人举报,经地税部门调账检查,发现B公司存在申报虚假员工应税收入问题——2016年11月至2017年2月间,将多名在校学生假冒成B公司员工,申报虚假个人收入(均低于3500元/人、月)。达到虚增营业成本费用、虚大企业所得税税前扣除、少缴企业所得税目的。

——案例简析

B公司既是企业所得税纳税人,也是其员工个人所得税扣缴义务人。本案例中,B公司为少缴企业所得税,在个人所得税扣缴明细申报上做手脚,影响了企业所得税、个人所得税申报数据的真实性与准确性,影响了涉税数据信息质量。同时反映出税务部门存在的管理瓶颈:一是对扣缴明细申报中“员工”的真实性,缺乏有效核实手段,目前主要是与“员工”面谈进行确认。二是被冒用信息的个人可能在异地,如本案例的在校学生与B公司不在一地,而在如何开展跨地域税收征管协同方面,制度规定基本空白。三是国地税部门对同一户企业实行分税种管辖,而税种间往往存在关联影响,所以,国地税跨税种密切协作也是提高涉税数据信息质量的现实需要。四是地税部门的处罚权限弱化。如本案例,地税部门仅能按照《征管法》相关规定,对B公司处以最多5万元的罚款,相较于B企业获得的利益而言,违法成本过低,威慑力不足。

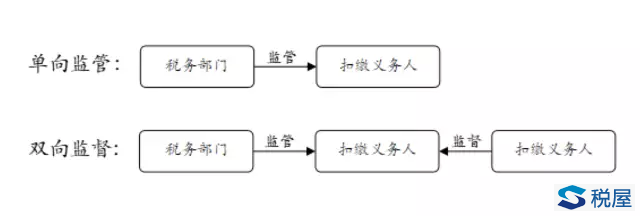

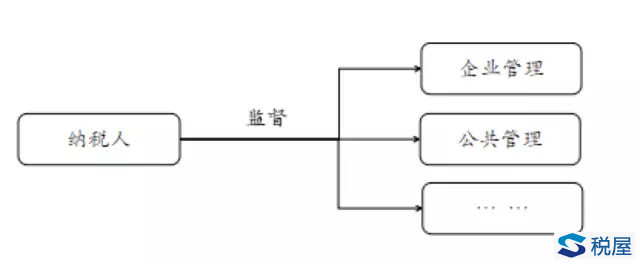

(1)规范纳税行为与扣缴行为

案例二提示我们,由于纳税人、扣缴义务人数量众多,税务部门以“寡”敌“众”,对涉税数据信息质量监管之难可想而知。但随着涉税数据信息在更多非税场景的应用,将进一步加快由税务部门对扣缴义务人的单向监管向纳税人与税务部门对扣缴义务人的双向监督转变(见图1)。借力于广大纳税人对涉税数据信息质量日益全面的监督,涉税数据信息质量提升将步入新阶段,即涉税数据信息质量监督从税务部门孤军奋战,进入全民皆兵的新时期,这种变化的意义堪称深远。如案例二,当在校学生查询本人涉税数据信息时,发现B公司冒用其名义申报虚假个人收入,地税部门依据其举报顺藤摸瓜,发现了B公司多次申报虚假员工收入问题。纳税人的有力监督,将促使扣缴义务人规范履行扣缴义务,推动涉税数据信息质量的不断提升。

图1

备注:纳税人是监督扣缴义务人的群体之一,为便于表述,仅以纳税人为例。

(2)规范税务管理

一旦纳税人对涉税数据信息产生疑问,税务部门作为涉税数据信息采集、处理、存储、提供部门,接受纳税人的审视在所难免。所以,税务部门必须要进一步规范税务管理,在确保涉税数据信息质量问题不来自于税务内部的基础上,力争逐步实现无涉税数据信息质量问题。

这就要求税务部门规范管理,提升涉税数据信息质量。比如,注重涉税数据信息全流程设计的科学性,优化信息系统整体功能,实现涉税数据信息标准化,把好涉税数据信息的质量关与安全关,等等。

虽然大数据分析有助于税务部门实现税收工作全程监测,通过自我监督,主动规范税务管理。但来自于纳税人的审视监督,对税务部门的规范作用也不可低估。

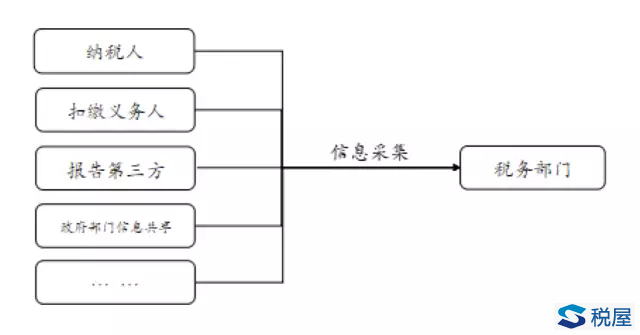

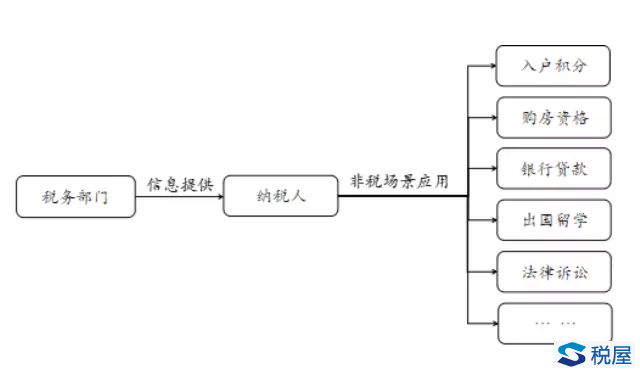

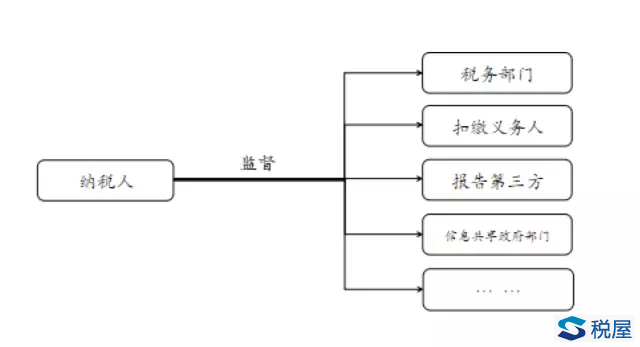

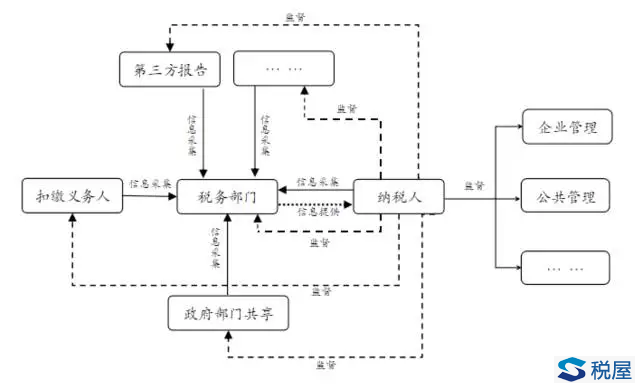

2.规范社会管理

众所周知,涉税数据信息具有多渠道采集、多次处理等特点(见图2)。当税务部门将涉税数据信息提供给纳税人并广泛应用于非税场景时(见图3),必然呈现出涉税数据信息采集面越宽,处理环节越多,纳税人可以审视监督范围越广的局面(见图4)。换句话说,但凡与涉税数据信息质量有关的,都可能成为纳税人审视监督的内容。纳税人不仅审视涉税数据信息质量本身,同时审视着涉税数据信息全流程相关部门(不限于税务部门)及人员的工作状态,审视其工作的规范性。毋庸置疑,纳税人对涉税数据信息的质量监督将是持久、深入的。

图2

图3

备注:依照现行规定,目前税务部门提供涉税数据信息的对象不限于纳税人。为方便表述,仅以纳税人为例。

图4

同时,涉税数据信息非税场景应用得越广泛,纳税人将涉税数据信息与非税场景中的企业管理、公共管理等相关情形进行映射分析的机会就越多,其审视、监督的范围将从涉税数据信息质量方面扩展到与涉税数据信息应用相关的社会管理方面(见图5),提升社会整体规范水平亦属必然。如案例一中的万某对A公司财务管理不规范问题客观上起到了监督作用,经过劳动仲裁,我们有理由相信A公司会痛定思痛,采取措施规范其财务管理。再如案例二的在校学生在举报B公司纳税申报问题的同时,也让人们再度聚焦个人信息安全这一社会管理热门话题。

图5

图6

备注:以纳税人为例,综合上述图2、3、4、5形成的涉税数据信息非税场景应用简易关系图

三、几点建议

广泛的非税场景应用将使涉税数据信息日益融入社会生活,凡与涉税数据信息质量与应用(特指非税场景应用,下同)相关的单位、人员的工作质量都将可能受到更多的审视与监督。鉴于涉税数据信息非税场景应用的深远社会影响,相关各方需要审时度势,及时调整思路。

(一)税务部门要调整工作定位

一是完善统一数据资源库、数据管理平台和数据综合应用平台,通过强化技术支撑,提升数据应用服务能力。

二是强化扣缴义务人履行扣缴义务的法律责任,明确第三方报告义务以及政府部门信息共享规则,制定完善涉税数据信息标准,为规范涉税数据信息提供方式、提升涉税数据信息质量提供制度保障。

三是科学设计涉税数据信息全业务流程,注重协同服务,优化人力资源配置,完善岗位职责,健全考核体系,以适应对涉税数据信息质量的广泛外部监督。

四是尽快形成“发现-分析-评估-控制-整改-提升”的智能型税收工作改进模式,并将“发现”的范围扩展至外部监督,实现内、外部监督共同推动业务流程重组,倒逼管理和服务流程的全面优化,增强税务管理的精准性和有效性,努力实现“不二过”。

(二)扣缴义务人要重新认知法定扣缴义务与责任

由于涉税数据信息非税场景应用增多,纳税人监督日益强化,扣缴义务人因未履行好扣缴义务而受到法律负面评价的风险加大。扣缴义务人有必要重新领会法定扣缴义务的内涵,评估法律风险。显然,世易时移,其法律风险将大于从前,扣缴义务人需与时俱进,调整认知,认真履行好法定扣缴义务。

(三)纳税人要依法履行好纳税义务

纳税人监督涉税数据信息质量的过程,往往是纳税人、扣缴义务人、税务部门、涉税数据信息提供第三方等多方互动的过程。由于纳税人具有监督者与被监督者的双重身份,纳税人必须对依法纳税的意义有更加清醒的认识。

(四)政府部门间共享及第三方提供的涉税数据信息需有质量保证

除了税务部门、纳税人、扣缴义务人,非税场景应用的涉税数据信息还来源于第三方报告、政府部门间共享......这些涉税数据信息同样会受到广泛的质量监督。所以,政府部门等涉税数据信息提供者同样需要不断提高数据信息质量,以适应外界对高质量涉税数据信息的现实需求。

世界是普遍联系的。哲学思维告诉我们,应用于非税场景的涉税数据信息会观照着社会管理的其他方面,发现其存在的问题。所以,相关单位或个人也需要关注和适应涉税数据信息非税场景应用这一环境变化,只有规范管理,练好内功,才能从容应对外界风云变幻。我们的社会管理才能像国家主席习近平致2017年广州《财富》全球论坛贺信中所提到的那样“更加开放、透明、规范”。

作者:欧阳若然(广州市人社局) 吴旭红(省地税局税政二处) |