|

企业经营中的两大税种:企业所得税与增值税,相信各位会计朋友在工作中不仅仅需要对此进行业务处理和筹划,更要求随时应对税务机关的各项检查。俗话说:企业所得税查发票,增值税查“三流”。这是税务机关的杀手锏,从上古时代就渊源流传,好比“北丐”遇“西毒”,“降龙十八掌”战平“蛤蟆功”;又如“倚天”对“屠龙”,号令天下,谁敢不从。我们各位会计朋友就第一时间从了。

今天,我们不谈论武侠小说,短短的篇幅仅就“三流”中的发票与合同涉及的税收风险,以案例形式做一个简单的探讨。

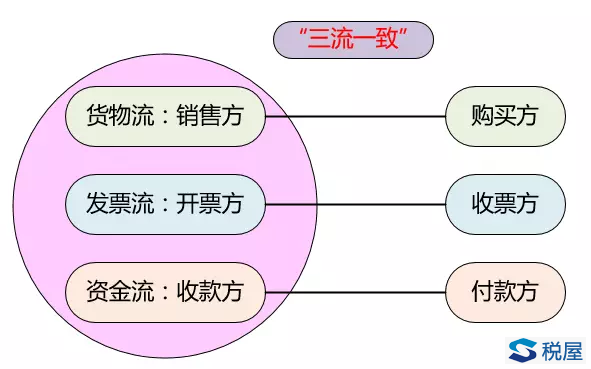

三流一致,即银行收付凭证、交易合同、发票的收款人和付款人及金额必须一致。在有真实交易的情况下,保证资金流、货物流、发票流的“三流统一”。

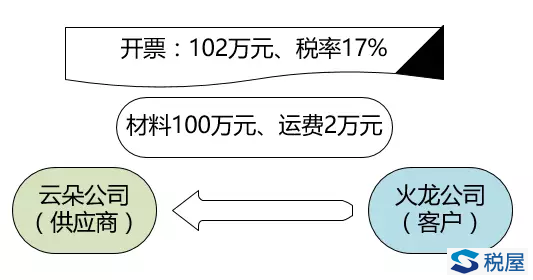

案例一:一票制开具发票与采购合同匹配的涉税问题

火龙公司为本市的一家装修公司,2017年12月向云朵公司(供应商)采购装修材料100万元并支付运费2万元(均不含税)。火龙公司要求云朵公司开具17%税率的增值税专用发票,价款102万元,税款17.34万元。火龙公司与云朵公司应当如何签订采购合同,才能实现装修材料款与运费按照17%税率抵扣增值税销项税额?

保证开具的发票与签订的合同一致的原则,火龙公司要求材料费与运费合计按照17%税率抵扣销项税额,那么,此项业务的合同签订建议遵循下列原则:

签订合同前,将运费2万元分摊到采购材料的单位价格中去,并在合同中记明单价、数量和总额,标明102万元包含运费。

如果运费没有被分摊到材料的采购价格中,那么,2万元运费应当按照交通运输服务11%税率扣除。

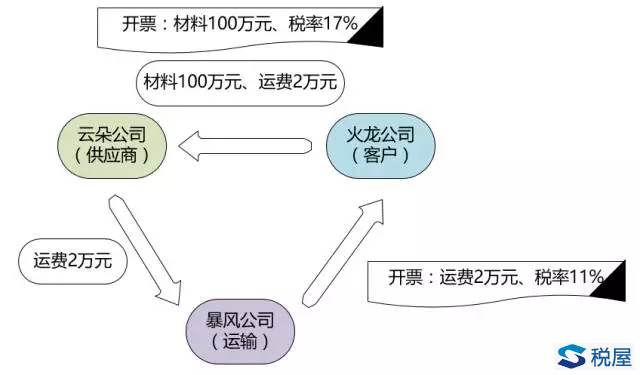

案例二:二票制开具发票与采购合同匹配的涉税问题

火龙公司为本市的一家装修公司,2017年12月向云朵公司(供应商)采购装修材料100万元并支付运费2万元(均不含税)。材料部分由云朵公司开具17%税率的增值税专用发票,运输交给暴风公司(运输公司),并由暴风公司开具11%税率的运输发票给火龙公司用于抵扣增值税销项税额。火龙公司与云朵公司应当如何签订采购合同,才能实现材料费与运费分别抵扣增值税销项税额?

保证开具的发票与签订的合同一致的原则,云朵公司(供应商)指定暴风公司(运输公司)将材料运输到火龙公司,运输费2万元实际为云朵公司代收代付,暴风公司将运输发票直接开给火龙公司,则必须在采购合同中约定:

①、采购合同中必须有承运人条款,约定内容为:云朵公司委托暴风公司负责合同标的物的运输字样;

②、采购合同中必须有运费承担条款,约定内容为:运输费由火龙公司承担,云朵公司仅负责代收代付运输费给暴风公司。

如果没有上述附加的约定性条款,那么,暴风公司收取云朵公司2万元运输费,发票却直接开给火龙公司,属于虚开增值税发票的行为,需要承担法律责任。

实务中,开具的发票与合同不匹配,将涉嫌虚开发票。且取得涉嫌虚开发票的企业不可以抵扣该进项税额,不可以在企业所得税税前扣除。很多企业在发生经济业务时,往往忽视了发票与合同的一致性,导致企业承担多缴税款甚至税务稽查的风险。务必时刻保证发票流与货物流的统一,保证发票与合同的对应一致。 |