购物卡再这样违规操作,购销双方必受其害

来源:二哥税税念 作者:二哥税税念 人气: 发布时间:2022-08-10

摘要:长期以来,购物卡可是个好东西啊! 购卡方为其点赞! 想给员工谋点福利了,发现金有各种限制,采购点购物卡发一发。发票内容嘛就开点「办公用品」、「清洁用品」之类的。账务上...

长期以来,购物卡可是个好东西啊!

购卡方为其点赞!

想给员工谋点福利了,发现金有各种限制,采购点购物卡发一发。发票内容嘛就开点「办公用品」、「清洁用品」之类的。账务上就不计入工资薪金福利费了,都甩到费用去吧。账也做好了,员工领了卡也高兴,单位代扣个税也不统计这块了,皆大欢喜。有些大胆单位还要求售卡方开专用发票,竟把进项税也给抵扣了。

要求人办点事,拿项目了,送现金没法走账。采购点购物卡送一送。发票内容嘛就开成「办公用品」、「清洁用品」、「劳保用品」之类的。账务上就不计入业务招待费了,都计入到办公费,劳保费等吧,这样账也做“漂亮”了,企业所得税也不用调增那40%的业务招待费了。

谨慎的单位有时候觉得办公费用实在太多,不合理,还是要开点烟酒之类的发票,计点招待费,免得太显眼,被税务发现,事后竟对这个所谓的「筹划」表示很满意。

售卡方为其鼓掌!

售卡的商家可是很乐意企业来买购物卡呢,特别是大单位发福利,一出手那可就是大手笔。

每发出一张购物卡,其实就是商家的一笔债务,到时候是要以商品的形式偿还给消费者的。商家提前将消费者的钱装进了自己的口袋,获得的是巨大的流动性,是一种强大的融资手段。买了卡你就得在我这消费,不怕你不来消费啊!如果你出现过期,零头余额等等各种原因,大量现金又沉淀在卡上,又进了商家腰包,成了它实实在在的利润,多好的美事啊。

税务局可不干了!

你们这样搞,是不行的!

《国家税务总局关于营改增试点若干征管问题的公告》国家税务总局公告2016年第53号明确规定,售卡方向购卡人、充值人出售购物卡时候需开具增值税普通发票,不得开具增值税专用发票,发票开具时候需采取编码开票,选择601“预付卡销售和充值,发票税率栏应填写“不征税”。

完了,卖购物卡,你不得随便乱开票了,以前开的什么办公费、清洁用品都给我打住,你只能开预付卡销售和充值,而且只能开增值税普通发票,当然你销售卡时候可以不缴纳增值税。等实际消费时候再缴纳。

1购卡方不敢乱入账了!

发票票面一看就是购买的购物卡,怎能轻易乱入费用?

根据你的用途,发给职工你就只有凭借职工领卡清单计入福利费,那么你老实的计算个税代扣代缴;送给客户你就凭借购物卡出库签字记录计入业务招待费吧。我估计没有谁去买卡用于单位购买办公用品吧,发票也不能取得专用发票,何必多此一举还大费周章呢?

对于购卡方来说,购入卡如果没有实际使用应该作为资产管理。取得增值税普通发票,品名“预付卡销售和充值”,发票税率为不征税。

会计处理如下:

借:借其他应收款等资产科目

贷:银行存款

公司持卡消费时候,不会再取得发票了,根据实际情况列支相关费用,同时附上消费相关证明材料。

借:费用等

贷:其他应收款等资产科目

很多人就觉得,你不是多此一举吗?还入到其他应收款。其实当然如果你买进来就直接送人或者消费了,直接进相关费用也是可以的啊。但是如果你买进来短期没处理呢?那就应该按照这种方式来进行账务处理。实际处理时候,再根据使用情况结转。

天津国税在16年汇算答疑:在企业所得税方面,如果你购进预付卡时候,取得了发票,如果没实际使用,应该按资产进行管理。也是不能税前扣除的,只有在实际发放时候,凭借相关内部外部凭证,证明预付卡所有权发生了转移,才能按规定进行税前扣除。

2售卡方不敢乱开票了!

对于售卡方来说,出售购物卡尚未进入消费阶段,只能作为负债管理:

会计处理如下:

借:银行存款

贷:预收账款等负债科目

售卡单位不缴纳增值税;开具增值税普通发票。

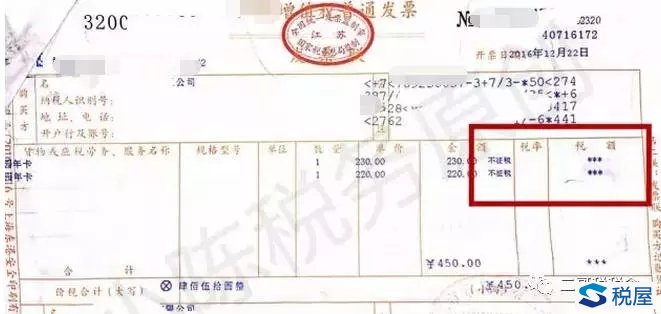

如图所示,开具发票时选择“未发生销售行为的不征税项目”中的601 “预付卡销售和充值”,发票税率栏应填写“不征税”。

胆小的单位已经规范、胆大的单位铤而走险!

1

政策实施这么久了,很多规范的公司已经完全按照规定操作了。

给职工谋福利,就取消购物卡吧,发现金并入工资薪金,该扣个税扣个税。工资总额不够也不想歪点子了,努力经营业绩才是正途。

业务往来需要打点属于正常招待开支也不藏着掖着了,按正规方式购卡取得票据入账,该纳税调增就调增吧。以前那种图小利的手段确实是捡了芝麻丢了西瓜,正规处理后再也不担心被稽查了。

2

但是,大胆的单位依旧不以为然。饿死胆小的撑死胆大的。抱着从众心理,售卡单位图那点点蝇头小利仍然胡乱开发票,购卡单位也不转变观念,仍然希望按照老经验,老办法索取发票。逼着让售卡方开办公用品,不开就换家买,不相信没人卖给我,甚至还得让售卡方附清单,清单还得从开票系统给我打出来,这样税务局就查不到了。

这可为难死售卡方了。殊不知售卡方还未实质销售,那里来的清单,只得胡乱编造一个,盖个发票专用章。也就是为的不让业务流失到竞争对手那里去。

售卡方很无奈,消费者就是上帝,购卡方也很无奈,如果不好好处理一下,这些额外的福利一旦曝光于阳光下,就真的蒸发了。

风险太大,赶紧收手!

这一切的风险真的太大了。

1售卡方

售卡单位,说的轻点就是不按规定开具发票,被税务机关罚款。

自2016年5月1日起,纳入开票新系统推行范围的试点纳税人及新办增值税纳税人,应使用开票新系统选择相应的编码开具增值税发票。5月1日前已使用新系统的纳税人,应于8月1日前完成开票软件升级,确保所有使用新系统的纳税人自8月1日起都能使用编码开具增值税发票。

说的重点,就是虚开发票,开具和实际经济业务不相符的发票,这可不是闹着玩的。

《中华人民共和国发票管理办法》第三十七条违反本办法第二十二条第二款的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。

2购卡方

购买方,说的轻点,取的不合规发票,不得抵扣进项、不得税前扣除,按规定进项转出,纳税调增,缴纳罚款和滞纳金。

说重点,恶意取得虚开发票可能会被定性为偷税行为。

别再进行掩耳盗铃的“筹划”行为

1、编码开票,售卡企业一旦开出办公费之类的且金额重大的发票税局根据电子底账系统就会重点关注,税务局根据其他佐证信息很容易知道购卡方的用途,然后重点检查购卡方的处理方式。

2、增值税普通发票需开具购买方税号。购买方税号一旦被采集,信息处理的效率将大大提高,底账系统一筛选,直接锁定采购大量办公用品的购买方,然后进行重点询问。

3、在没有向你发出询问通知的时候不要觉得自己的处理很把稳,就在你侥幸的背后可能你的信息都已经被掌握。

如图所示,开具发票时选择“未发生销售行为的不征税项目”中的601 “预付卡销售和充值”,发票税率栏应填写“不征税”。

胆小的单位已经规范、胆大的单位铤而走险!

1

政策实施这么久了,很多规范的公司已经完全按照规定操作了。

给职工谋福利,就取消购物卡吧,发现金并入工资薪金,该扣个税扣个税。工资总额不够也不想歪点子了,努力经营业绩才是正途。

业务往来需要打点属于正常招待开支也不藏着掖着了,按正规方式购卡取得票据入账,该纳税调增就调增吧。以前那种图小利的手段确实是捡了芝麻丢了西瓜,正规处理后再也不担心被稽查了。

2

但是,大胆的单位依旧不以为然。饿死胆小的撑死胆大的。抱着从众心理,售卡单位图那点点蝇头小利仍然胡乱开发票,购卡单位也不转变观念,仍然希望按照老经验,老办法索取发票。逼着让售卡方开办公用品,不开就换家买,不相信没人卖给我,甚至还得让售卡方附清单,清单还得从开票系统给我打出来,这样税务局就查不到了。

这可为难死售卡方了。殊不知售卡方还未实质销售,那里来的清单,只得胡乱编造一个,盖个发票专用章。也就是为的不让业务流失到竞争对手那里去。

售卡方很无奈,消费者就是上帝,购卡方也很无奈,如果不好好处理一下,这些额外的福利一旦曝光于阳光下,就真的蒸发了。

风险太大,赶紧收手!

这一切的风险真的太大了。

1售卡方

售卡单位,说的轻点就是不按规定开具发票,被税务机关罚款。

自2016年5月1日起,纳入开票新系统推行范围的试点纳税人及新办增值税纳税人,应使用开票新系统选择相应的编码开具增值税发票。5月1日前已使用新系统的纳税人,应于8月1日前完成开票软件升级,确保所有使用新系统的纳税人自8月1日起都能使用编码开具增值税发票。

说的重点,就是虚开发票,开具和实际经济业务不相符的发票,这可不是闹着玩的。

《中华人民共和国发票管理办法》第三十七条违反本办法第二十二条第二款的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。

2购卡方

购买方,说的轻点,取的不合规发票,不得抵扣进项、不得税前扣除,按规定进项转出,纳税调增,缴纳罚款和滞纳金。

说重点,恶意取得虚开发票可能会被定性为偷税行为。

别再进行掩耳盗铃的“筹划”行为

1、编码开票,售卡企业一旦开出办公费之类的且金额重大的发票税局根据电子底账系统就会重点关注,税务局根据其他佐证信息很容易知道购卡方的用途,然后重点检查购卡方的处理方式。

2、增值税普通发票需开具购买方税号。购买方税号一旦被采集,信息处理的效率将大大提高,底账系统一筛选,直接锁定采购大量办公用品的购买方,然后进行重点询问。

3、在没有向你发出询问通知的时候不要觉得自己的处理很把稳,就在你侥幸的背后可能你的信息都已经被掌握。 |

|