|

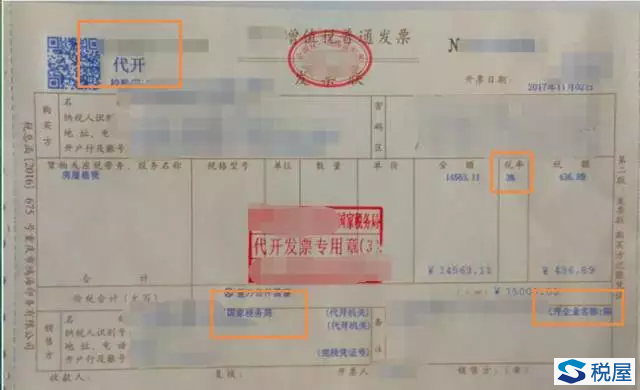

这是网友后台提供的一张发票。

发票是国税局代开的,代开企业名称是自然人名称「图片中隐去」,品名是房屋租赁。

可以看出发票应该是自然人出租房屋申请代开的一张发票。税率栏打的是3%。

1.其他个人出租不动产应该由地税部门代开发票。

2.其他个人出租不动产不应该适用3%的征收率。

国家税务总局公告2016年第16号规定:

其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管地税机关申报纳税。其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管地税机关申报纳税。

税总函〔2016〕145号纳税人销售其取得的不动产和其他个人出租不动产,申请代开发票的,由代征税款的地税局代开增值税专用发票或者增值税普通发票(以下简称增值税发票)

所以该个人不管是出租的住房还是非住房,都不应该是3%的征收率,也不应该是国家税务局代开。

而正常的个人出租住房适用优惠政策减按1.5%征收的,税率”栏自动打印“***”。“销售方名称”栏填写代开地税局名称;

地税局代开发票部门应在代开增值税发票的备注栏上,加盖地税代开发票专用章。

所以,这是一张不符合开具规定的发票,纳税人以此入账存在一定的风险。

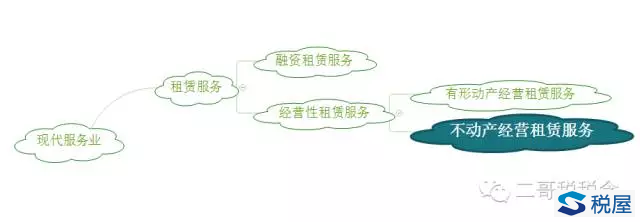

财税 【2016】36号文《关于全面推开营业税改征增值税试点的通知》附件1中关于销售服务、无形资产、不动产注释对租赁服务税目是这样规定的:

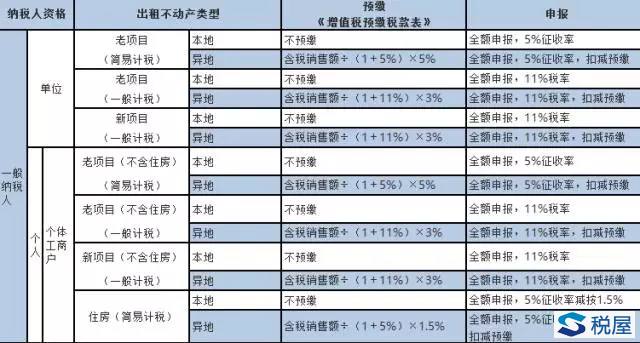

按照国家税务总局公告【2016】16号《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》规定。

这里把不同类型的纳税人不同情况适用的税率、征收率以图表方式列明,大家可以收藏备用。

注:图片可以点开放大看。

一般纳税人

《税企网》提示:被遮挡部分为“征收率减按1.5%”

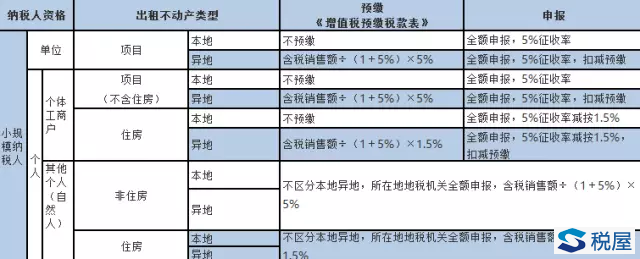

小规模纳税人

《税企网》提示:被遮挡部分为“÷(1+5%)×” |