|

一直以来,以互联网平台发起的共享经济,无法根本性的明确纳税主体问题、更无法解决发票的开具问题,《国家税务总局关于开展互联网物流平台企业代开增值税专用发票试点工作的通知》(税总函〔2017〕579号)似乎是一种新的尝试。

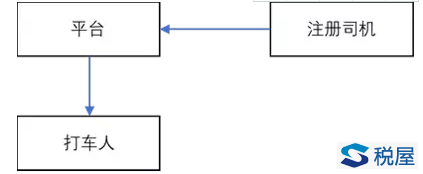

1.打车平台的发票问题

打车平台的发票提供,直到网约车新规出台,才明确了服务是基于平台提供的基调,由此网约平台开始自开发票,视为自有服务。

在上面的平台上,司机与平台的关系是不清晰的:可以认为是劳务关系,也可以认为是运输服务的第一次提供,打车人是平台的转运输。

平台开具的运输服务发票,按照公共交通简易3%,因为注册司机个人是无法代开专用发票抵扣的,以6%是明显不划算的。而且这些司机也无从一起去成立个体工商户处理。

但在这种商业模式中,我们相当于认为:

平台是作为自营业务处理的,平台开具发票,纳税申报,对于二次提供的运输服务是不是虚开专用发票呢?有的人士可能认为并没有参与实际服务的提供,这是一种误解,货物的生产与销售在分离时,也没有说必须自己生产的才可以是销售真实的行为,服务一样可以倒卖的啊,比如提供的餐饮外包服务,不是一样的吗。

这种模式下还有一个痛点就是个税的代扣代缴问题,这一点,恐怕我们只能说看各地的处理了。

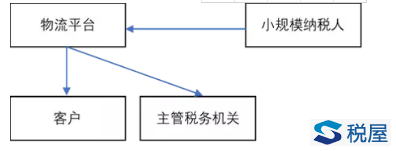

2.互联网物流平台的创新

这种创新,恐怕历来也是痛点(比如个人货车),但是基于国家产业的鼓励政策,以及税收政策“放、管、服”中的服务创新,毕竟,用传统的增值税管理模式来解决互联网的事,确实需要胆识。好在政府持续鼓励创新,这是值得我们创业人庆幸的大好事。对于满足试点条件的互联网物流平台来讲,其模式如下:

Œ物流平台,代小规模纳税人向其自己的主管税务机关代开增值税专用发票给客户用于抵扣之用,这儿相当于小规模纳税人不用自己在自己的税务机关领购发票自开(小规模纳税人提供运输服务可以自开专用发票);估计这儿物流平台当地的税务机关开心了,有税源转移过来了;

服务收入仍由小规模纳税人申报,在平台所在地代开缴纳的增值税冲抵申报的收入;同时这个平台也是很明确,纳税人仍是小规模纳税人,并不是平台。平台相当于是“活雷锋”,代收代付相应的税款。

但是这个模式,并没有解决个人的问题,即个人运输户没有解决,这也是一个痛点。

3.开设门店自开发票的情形

这个大家比较熟悉的就是淘宝模式了,进驻商家或个人各做各地,有没有发票平台不管。类似服务的还有猪八戒平台,是基于微服务提供下的平台方式。

综合来看,如果是平台自开发票,相当于是自营业务,对外采购涉及到抵扣、成本,还有代扣代缴个人所得税的大问题。

在日常业务中,有外部采购服务等无法取得对方开具的发票时,能否借鉴平台方提供代开的形式解决自己入账的问题,也是边行边有争议。当下除了保险代理人可一并代开增值税普通发票或专用发票,其他情形下,有代开普通发票的情形,解决的是税前扣除的发票问题。物流平台为小规模纳税人代开发票,更是个案无法借鉴。

其实我们还可能有很多的互联网平台交易模式,但是互联网让交易透明化了,而之前可能私下结算的业务款项,就不能再在账外循环了,要互联网创业,本身也是合规的一种“被逼”与“自愿”相结合的方式。

有一个故事,一家新三板企业经过血本补税,风风光光的上市了,这倒好,税务机关以后不用查了,纳税明明白白,不请自来,话说10000多家新三板,解决了多少税收收入的大问题啊,可是新三板的投资收益机会在哪儿呢,这个需要努力了。 |