|

上图这份判决文书近期在圈内引起热议,文书的大概内容就是湖北景某建材有限公司的企业负责人和财务负责人通过白条入账、改变折旧年限、一次性费用扣除,以及未取得贴现利息扣除凭证却税前扣除等手段虚列成本进行偷税,结果是企业被判逃税罪,企业负责人和财务负责人同样被定罪判刑。(详细内容见下文附件)

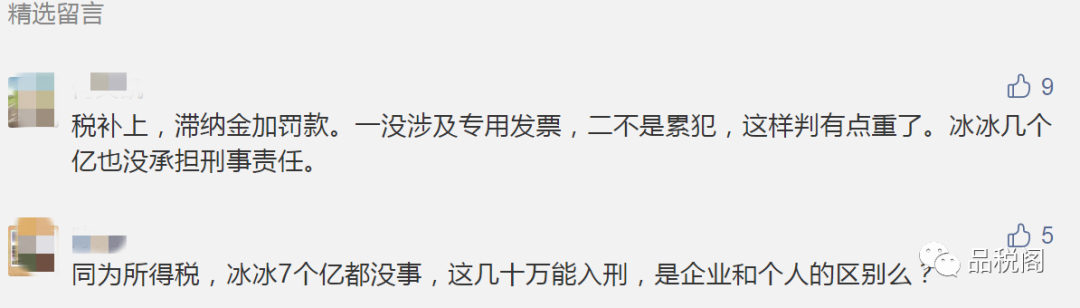

网友的疑惑有两个:

一是企业被判逃税罪,为何企业负责人和财务负责人同样要被定罪判刑?

【品税阁评析】本号曾在10月1日发表文章:【原创】单位犯逃税罪究竟要追究哪些人的刑事责任?

文章指出:“对单位犯《中华人民共和国刑法》第二百零一条、第二百零三条、第二百零四条、第二百零七条、第二百零八条、第二百零九条规定之罪的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,依照各该条的规定处罚”。(注:第二百零一条即为逃税罪)

文章同时指出:“根据《全国法院审理金融犯罪案件工作座谈会纪要》的规定:直接负责的主管人员,是单位实施的犯罪中起决定、批准、授意、纵容、指挥等作用的人员,一般是单位的主管负责人,包括法定代表人。其他直接责任人员,是在单位犯罪中具体实施犯罪并起较大作用的人员,既可以是单位的经营管理人员,也可以是单位的职工,包括聘任、雇佣的人员”。

可见,当单位犯逃税罪时,对其直接负责的主管人员和其他直接责任人员,如法定代表人、财务负责人等可能难辞其咎,甚至面临牢狱之灾。这个案件中,被告人陈某1系湖北景某建材技术有限公司法定代表人,作为单位直接负责的主管人员,在该起犯罪案件中起到了决定、批准的作用;而张某1系湖北景某建材技术有限公司会计,作为直接责任人员,实施了具体的相关犯罪行为。因此,被告单位、被告人的行为均构成逃税罪,依法应受刑罚处罚。

二是有网友提出来,为什么本案涉案金额不大,却判的这么重?

【品税阁评析】中国的刑法,有480多个罪名,刑事责任,包括生命罚(死刑)、自由罚(徒刑坐牢)、财产罚(罸金、没收、追缴)、行为罚(剥夺政治权利、不得参加选举等行为权利)。唯一的确定有行政处罚作为刑事责任追究前的前置必经程序,只有一个罪名,就是逃税罪。所有其他罪,没有行政前置。

之所以对逃税罪设定了首罚不刑:一是逃税对象面广量大,个体经营户、中小企业主、高收入中产阶层,都在网中,不能打击面过宽。二是授益性不承担义务性犯罪,没有主动去损害他人、集体、国家的利益。三是考虑后果可恢复,通过行政处罚程序,追缴税款并罚一到五倍,刑事罚金的目的,行政罚也能实现,没必要一定把人关起来。

对于这个问题,本号的文章中同样对相关法律规定进行了详细的分析,即:除了五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的纳税人,其他纳税人逃避缴纳税款,数额在五万元以上并且占各税种应纳税总额百分之十以上,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受行政处罚的,不予追究刑事责任,具有适用初犯免责条款的“出罪”机会。

仔细研读判决书全文会发现:湖北景某建材技术有限公司逃避缴纳税款767343.21元,其中增值税107274.36元,企业所得税660068.86元。但在国家税务局宜昌市税务局2017年11月24日向湖北景某建材技术有限公司下达《税务处罚决定书》后截至目前,湖北景某建材技术有限公司仅补缴税款331095.5元,缴纳滞纳金259420.14元,缴纳罚款194421.9元,共计784937.54元。

也就是说,从法理上来讲,该企业很有可能在税务机关将案件移送公安立案侦查前,未按税务机关决定全额补缴应纳税款,缴纳滞纳金和罚款,这是导致被判逃税罪的主要原因。

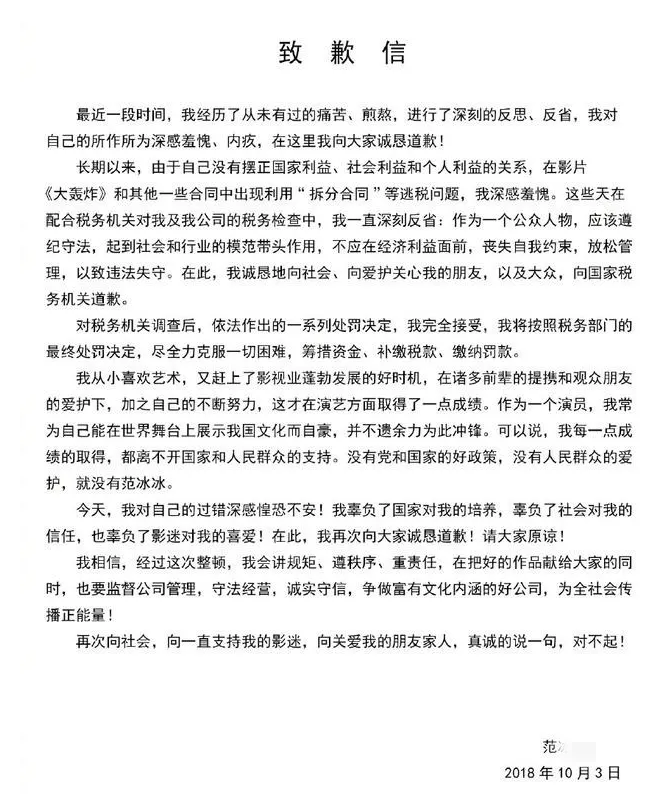

反观当年的范爷,尽管连补带罚超8个亿,可人家第一时间向社会公众致歉,并迅速按税务机关的处理和处罚决定足额缴纳税款、滞纳金及罚款,这才逃过一劫。

唉,说到这儿我突然想起网友的一句话:“这是何苦呢?人家范爷都能配合你就不能?”

附:判决书全文

湖北省枝江市人民法院

刑事判决书

(2020)鄂0583刑初35号

公诉机关湖北省枝江市人民检察院。

被告单位湖北景某建材技术有限公司,统一社会信用代码914205835506804691,住所地枝江经济开发区仙女工业园,法定代表人陈某1,系公司总经理。

诉讼代表人吴某1,男,1976年10月11日出生,系湖北景某建材技术有限公司原生产部经理。

被告人陈某1,男,1966年12月28日出生于重庆市开县,汉族,高中文化,湖北景某建材技术有限公司法定代表人,住湖北省宜昌市西陵区。因涉嫌犯逃税罪,于2018年8月30日被枝江市公安局取保候审,2019年8月30日解除取保候审。

辩护人杨某1、林某,湖北夷桢律师事务所律师。

被告人张某1,女,1978年6月9日出生于湖北省汉川市,汉族,专科文化,湖北景某建材技术有限公司会计,住湖北省宜昌市西陵区。因涉嫌犯逃税罪,于2018年8月28日被枝江市公安局刑事拘留,同年9月30日被枝江市公安局取保候审,2019年9月30日解除取保候审。

辩护人蔡某1、覃某1,湖北瀛沧律师事务所律师。

枝江市人民检察院以枝检公诉刑诉〔2020〕27号起诉书指控被告单位湖北景某建材技术有限公司、被告人陈某1、张某1涉嫌犯逃税罪。本院依法组成合议庭,适用普通程序,于2020年5月27日公开开庭审理了本案,因本案重大复杂,经湖北省宜昌市中级人民法院批准延长审理期限三个月。枝江市人民检察院指派检察员蒋小来、检察官助理张蕾出庭支持公诉,被告单位湖北景某建材技术有限公司的诉讼代表人吴某1、被告人陈某1及其辩护人杨某1、林某、被告人张某1及其辩护人蔡某1、覃某1到庭参加诉讼。本案现已审理终结。

枝江市人民检察院指控:2012年至2014年,被告单位湖北景某建材技术有限公司逃避缴纳税款767343.21元,其中增值税107274.36元,应调增应纳税所得额2640275.43元,企业所得税660068.86元,占各税种应纳税款的62.66%。

国家税务局宜昌市税务局2017年11月24日向湖北景某建材技术有限公司下达了《税务处罚决定书》,截止2017年12月19日该公司仅缴纳滞纳金92000元。2018年8月20日枝江市公安局立案侦查,2018年9月至本案提起公诉,湖北景某建材技术有限公司补缴税款等共计762176.87元。

公诉机关认为,被告单位湖北景某建材技术有限公司采用虚假纳税申报或者不申报纳税,逃避缴纳税款数额巨大并且占应纳税额百分之三十以上,被告人陈某1及张某1分别作为单位直接负责的主管人员、直接责任人员,被告单位、二被告人行为均已构成逃税罪,提请本院依照《中华人民共和国刑法》第二百零一条第一款、第三款、第二百一十一条、第三十条、第二十五条第一款之规定,依法追究刑事责任。公诉机关建议判处湖北景某建材技术有限公司罚金383671.61元。公诉机关建议判处陈某1有期徒刑三年,缓刑四年。公诉机关建议判处张某1有期徒刑一年,缓刑一年六个月。

被告单位湖北景某建材技术有限公司对起诉书指控的事实不持异议。

被告人陈某1及辩护人辩称:有自首情节,可依法从轻或减轻处罚;有客观经济困难,主观恶性较小,认罪、悔罪,可对其从轻处罚;建议对其适用缓刑,并以较低标准确定被告单位及个人罚金数额。

被告人张某1及辩护人辩称:起诉书指控的第五笔犯罪事实系张某1听从公司法人安排履行职务的行为;张某1系从犯,应当减轻处罚;有自首情节,可依法从轻或减轻处罚;主观恶性较小,犯罪情节较轻,认罪、悔罪,初犯、偶犯,可对其从轻处罚。

经审理查明,2012年至2014年,被告单位湖北景某建材技术有限公司逃避缴纳税款767343.21元,其中增值税107274.36元,应调增应纳税所得额2640275.43元,企业所得税660068.86元,占各税种应纳税款的62.66%,具体事实如下:

1、2012年—2014年,被告单位湖北景某建材技术有限公司在生产过程中部分原材料的损耗应当在企业所得税税前扣除,但是公司会计被告人张某1按实际发生的损耗上报减税,经税务部门核实,应调减应纳税所得额107274.36元(2012年11281.51元,2013年56085.39元,2014年39907.46元)。

2、2012年7月,被告单位湖北景某建材技术有限公司赞助枝江消防大队“八一慰问金”2万元,公司会计被告人张某1跟被告人陈某1请示后,以陈某1签字的白条入账作为公司支出在企业所得税前申报扣除,逃避应纳税所得额2万元。

3、2012年9月10日,被告单位湖北景某建材技术有限公司银承贴现支付陈某2往来款50万元,支付贴现利息16000元。2012年9月12日,湖北景某建材技术有限公司银承贴现支付吴某2往来款130万元,支付贴现利息42900元。2012年9月14日,湖北景某建材技术有限公司银承贴现支付吴某2往来款200万元,支付贴现利息64000元。这三笔银行承兑共支付利息122900元,此三笔贴现利息未取得合法有效凭证不得在企业所得税前申报扣除,被告人张某1将该贴现利息作为公司支出。逃避应纳税所得额122900元。

4、2013年4月,被告单位湖北景某建材技术有限公司支付给中国建筑材料科学研究总院技术转让费8万元。被告人陈某1要求被告人张某1把这8万元在财务上一次性列入“管理费用-办公费”并申报扣除。根据《中华人民共和国企业所得税法实施条例》的规定该笔技术转让费属于无形资产,应按照10年分期摊销交税。国家税务局认定,湖北景某建材技术有限公司2013年应调增应纳税所得额74000元,2014年应调减应纳税所得额8000元。

5、2013年,国家税务局宜昌市税务局要求被告单位湖北景某建材技术有限公司将该公司剩余的政府土地出让金440万一次性计为收入纳税申报。被告人张某1向被告人陈某1汇报后,二人经商议决定将土地摊销年限变更为13年,并按照13年摊销缴纳企业所得税,逃避应纳税所得额2538649.79元。

国家税务局宜昌市税务局2017年11月24日向湖北景某建材技术有限公司下达了《税务处罚决定书》。湖北景某建材技术有限公司自收到《税务处罚决定书》后截至目前,补缴税款331095.5元,缴纳滞纳金259420.14元,缴纳罚款194421.9元,共计784937.54元。

2018年8月29日,被告人陈某1经电话通知到案。2018年8月28日,被告人张某1经电话通知到案,如实供述了犯罪事实。

本院委托宜昌市西陵区社区矫正管理局对二被告人进行社会调查评估,其所居住的社区同意对其进行监管,宜昌市西陵区社区矫正管理局对二被告人的评估意见为:可适用非监禁刑。

上述事实,有经庭审举证、质证,本院予以确认的下列证据予以证实:逃税案件调查报告、税务稽查证据材料、税务处理决定书、税务行政处罚决定书、税收完税证明、人口详细信息等书证,被告人陈某1、张某1的供述和辩解。

本院认为,被告单位湖北景某建材技术有限公司采用虚假纳税申报或者不申报纳税,逃避缴纳税款数额巨大并且占应纳税额百分之三十以上,被告人陈某1及张某1分别作为单位直接负责的主管人员、直接责任人员,被告单位、被告人的行为均构成逃税罪,依法应受刑罚处罚。公诉机关指控的事实及罪名成立,本院予以确认。辩护人辩称陈某1有自首情节,可从轻处罚的辩解,经查,陈某1到案后未如实供述全部犯罪事实,辩护人的该项辩护意见不能成立,本院不予采纳。陈某1自愿认罪认罚,具有从轻处罚情节。辩护人辩称起诉书指控的第五笔犯罪事实系张某1履行职务行为的辩解,经查,张某1作为直接责任人员应对自己的犯罪行为负责,辩护人的该项辩护意见不成立,本院不予采纳。案发后,被告人张某1主动投案,如实供述犯罪事实,是自首,依法可以从轻处罚,辩护人的该项辩护意见成立,本院予以采纳。张某1在共同犯罪中起次要作用,系从犯,依法应当从轻处罚,辩护人的该项辩护意见成立,本院予以采纳。张某1自愿认罪认罚,具有从轻处罚情节。辩护人辩护意见中的合理部分,本院予以采纳。公诉机关提出的量刑建议适当,本院予以采纳。据此,依照《中华人民共和国刑法》第二百零一条第一款、第三款、第二百一十一条、第三十条、第二十五条第一款、第二十七条、第六十七条第一款、第七十二条第一款、第三款、第七十三条第二款、第三款、第五十二条、第五十三条和《中华人民共和国刑事诉讼法》第十五条、第二百零一条之规定,判决如下:

一、被告单位湖北景某建材技术有限公司犯逃税罪,判处罚金三十九万元(在税务机关缴纳的罚款十九万四千四百二十一元九角应予以抵扣);

二、被告人陈某1犯逃税罪,判处有期徒刑三年,缓刑四年,并处罚金五万元(已预缴);

三、被告人张某1犯逃税罪,判处有期徒刑一年,缓刑一年六个月,并处罚金二万元(已预缴)。

(以上二被告人缓刑考验期限,从判决确定之日起计算。)

如不服本判决,可在接到判决书的第二日起十日内,通过本院或者直接向湖北省宜昌市中级人民法院提出上诉。书面上诉的,应当提交上诉状正本一份,副本二份。

审判长张书辉

审判员黎秀玲

人民陪审员杨功玉

二〇二〇年九月十五日

书记员李露

2008年12月之前的案例——

租赁合同未履行 酒店借机偷逃税

日前,河南省新郑市地税局对某酒店收入不记账一案进行审理,认定某酒店的行为属于偷税行为。

8月初,新郑市地税局举报中心接到群众举报,称某大酒店2007年、2008年取得的KTV歌厅收入以及其他一些租赁收入没有申报纳税。通过对账面的认真检查,稽查人员发现该酒店2007年账面记载取得饮食业收入564万元,取得租赁收入48万元,纳税情况基本属实。但奇怪的是,该酒店账面上从来没有取得KTV歌厅收入的记载。面对稽查人员的疑问,酒店财务人员恍然大悟般地拿出房屋租赁合同,说:“酒店确实有KTV歌厅,但已于2007年连同洗浴中心一同租赁给张某。”稽查人员拿过合同一看,确实如此。

为了查清事实真相,稽查人员找到张某进行调查。张某称自己没有经营KTV歌厅,实际经营的项目只有洗浴。张某说,2007年他与某酒店签订租赁合同时,酒店方面确实答应将KTV歌厅租给他进行经营。合同签订后,酒店负责人考虑到歌厅利润大,半个月不到就收回了经营权。

事实查清了,原来是酒店企图利用合同的不规范,瞒天过海,偷逃税款。

来源:安徽省地税网 |