|

税情前言

税法的构成要素是指各种单行税法具有的共同的基本要素的总称,一般包括征税人、纳税义务人、征税对象、税目、税率、计税依据、纳税环节、纳税期限、纳税地点、减免税和法律责任等项目。其中最基本的三个要素是纳税义务人、征税对象、税率。

在实务过程中,灵活的利用税收政策对企业的税收成本进行管理,看似跟税法的要素无关,实则都是对税收要素的应用。如:研发费用加计扣除,是对计税依据的应用、小规模纳税人免税是对税率的应用等。

今天阿牛哥跟大家分享几个在实务中利用税法基本要素进行税收规划的几个思路,以求抛砖引玉。

纳税义务人

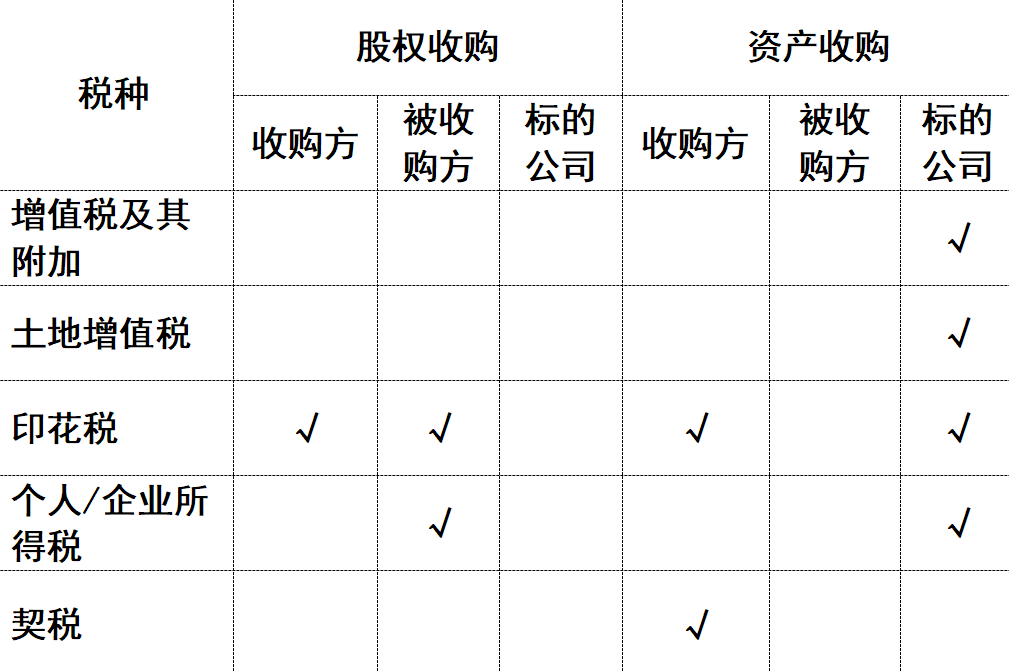

在房地产项目收并购业务中,股权收购和资产收购是两种常见的方式,但从税收角度该如何做出选择?

我们先来对比一下股权转让和资产转让纳税义务人和其涉及的税种:

经对比发现,资产收购涉及到的纳税义务人和税种均比股权收购要多。且在收购环节,一般情况下资产收购的税负远远比股权收购大得多,尤其是土地增值税,有些拿地时间比较早的地块,可能最高税率达到60%。

由于在实务中,收购方往往需要承担整个交易环节的税费,所以不管从资金成本还是税收成本角度考虑,双方选择股权交易方式,改变了纳税义务人,从而减少交易环节的税负和资金压力。

纳税义务地点

纳税义务地点通常是比较固定的,但有些特殊的业务却可以通过改变纳税义务地点,来有效控制税收成本或利用好某地的招商政策。目前最典型的业务类型就是政策性搬迁。

纳税人根据公共利益的需要,企业进行整体或部分搬迁,其取得的搬迁收入在扣除搬迁所得后往往会产生较大的应纳税所得额,且纳税义务人是搬迁后的企业。

由于企业需要进行搬迁,其注册地或实际经营地可能会发现变化,且国家税务总局公告2012年第40号对搬迁的地点也没有特别的要求,因此在企业搬迁的时候可以选择新企业的地址,从而通过改变纳税义务地点来减少税收成本或通过当地招商政策(如:税收贡献奖励、人才政策支持、物流成本补贴及低价获取土地资源等)来减少因为交税而产生的现金流出。

纳税义务时间

对于纳税义务时间的使用,其实是更多的是节省税金的资金成本。利用纳税义务时间进行税收规划其实无处不在。如,资产重组的特殊性税务处理、土地增值税清算单位的选择(补税项目,选择范围更大的标准作为清算单位)等。此外,在股权转让过程中,也可以通过股权转让协议来控制纳税义务时间,以合理控制资金成本。

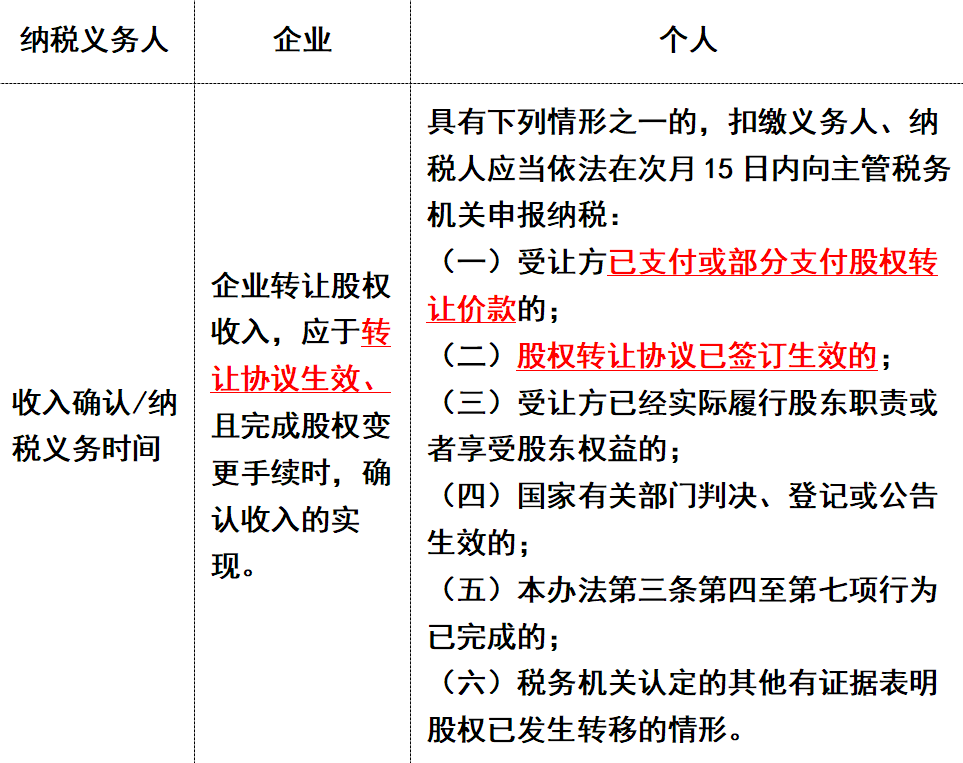

首先我们来对比一下企业和个人股权转让对收入确认的时间:

从上述规定来看,我们在签订股权转让协议时,可以对收款性质(如,收取第一笔股权收购款约定为定金)和生效时间(如,待支付第一笔股权收购款后合同生效)进行约定,从而适当延期收入确认时间或纳税义务时间。

计税依据

计税依据的调整,体现在收入和支出两个方面。

1.支出方面

主要是利用税收优惠政策,如费用加计扣除、企业购买并使用环保专用设备的等。

2.收入方面

企业发生股权转让时,在股权转让生效时提前将未分配利润进行分配(留存收益提前分配可免税,不提前分配而是记入股权转让对价需要缴纳企业所得税)、承债式收购时,承债条款和股权收购条款分别单独约定(若承债金额计入收购款,再由原股东去偿还借款,则股权转让收入包含承债金额,计税依据变大)都是有效降低计税依据的方法。

阿牛哥浅见

以上就是阿牛哥跟大家分享的几个利用税法要素进行税务规划的案例,也算是进行税收规划方案设计的一个思路吧。

当你在对税收规划缺乏思路时,不妨试试从税法的基本要素角度去考虑,也许会让你茅塞顿开。

延伸阅读

1、《国家税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发〔2006〕187号)

2、国家税务总局关于发布《企业政策性搬迁所得税管理办法》的公告(国家税务总局公告2012年第40号)

3、国家税务总局关于发布《股权转让所得个人所得税管理办法(试行)》的公告(国家税务总局公告2014年第67号)

4、《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》(国税函〔2010〕79号) |