|

法人股东转让股权的节税策略

在法人股东转让股权的实践业务当中,主要涉及到印花税和企业所得税(溢价转让的情况下)两种税。节约企业所得税是法人股东转让股权的业务中必须考虑的纳税筹划重中之重!笔者认为被投资企业存在未分配利润和盈余公积的情况下,可以采用先“转增资本+分配利润”再转让股权更节税。

(一)节税的法律依据分析

1、法定公积金提取比例和转增资本的比例限制。

根据《中华人民共和国公司法》第166条和168条的规定,公司分配当年税后利润时,应当提取利润的10%列入公司法定公积金。公司法定公积金累积额为公司注册资本的50%以上的,可以不再提取。公司的公积金用于弥补公司的亏损、扩大公司生产经营或者转为增加公司资本。但是,资本公积金不得用于弥补公司的亏损。法定公积金转为资本时,所留存的该项公积金不得少于转增前公司注册资本的25%。因此,如果法人股东投资的被投资企业将法定公积金转增资本,以便法人股东转让股权的投资成本增加少缴纳企业所得税时,必须要保证被投资企业的法定公积金不得少于转增前公司注册资本的25%。

2、居民企业从直接投资的剧本企业分回的股息红利免征企业所得税。

根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第二十六条第(二)项的规定,符合条件的居民企业之间的股息、红利等权益性投资收益为免税收入,即免征企业所得税。因此,法人股东从被投资企业分回的股息红利免征企业所得税。

(二)法人股东转让股权的节税之秘诀::先“转增资本+分配利润”再转让股权

所谓的先“转增资本+分配利润”再转让股权是指:当被投资企业存在税后未分配利润和法定公积金的情况下,为了节约法人股东转让股权的企业所得税,必须先将被投资企业的法定公积金转增资本,然后将被投资企业的税后未分配利润分回法人股东,最后实行法人股权转让。

【案例分析:某法人股东先“转增资本+分配利润”再转让股权的节税分析】

(一)基本情况

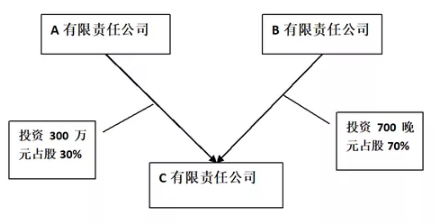

C公司注册资本1000万元,由两个法人股东构成,其中A公司投资300万元,占股30%,B公司投资700万元,占股70%。C公司的股权结构如下图所示:

C公司销售收入为3580万元,净利润为167万元,未分配利润为800万元,盈余公积金为500万元,企业所得税率为25%。A公司因资金链出问题,拟将其所持C公司的全部股权作价1500万元转让给B公司,届时C公司将成为B公司的全资子公司。请问如何进行纳税筹划,使A公司转让股权的税最低?

(二)节税方案

1、方案一:A有限责任公司直接将股权转让给B有限责任公司。

转让方法人股东A有限责任公司转让股权的企业所得税为:(1500-300)×25%=300(万元)。

2、方案二:先分红再转让股权。

转让方法人股东A有限责任公司转让股权的企业所得税为:(1500-800×30%-300)×25%=240(万元)

3、方案三:先“转增资本+分配利润”再转让股权。

按照公司法第166条、168条规定,公积金转增资本时,所留存部门不得少于转增前公司注册资本的25%。因此,本案例中的C公司的盈余公积500万元,只能转250万元,于是C公司注册资本由原来的1000万元增加至1250万元。

因此,A公司投资成本=300+250×30%=375(万元),法人股东A有限责任公司转让股权的企业所得税为:(1500-800×30%-375)×25%=221.25(万元)

以上三种方案的应纳税所得额和转让股权的企业所得税如下图所示:

通过方案3与方案1比较,通过纳税筹划,A有限责任公司持由C有限责任公司的全部股权作价1500万元转让给B有限责任公司可以节约企业所得税78.75(300-221.21)万元。

来源:肖太寿财税工作室 作者:肖太寿

2020年11月的解析——

法人股东股权处置,选择股权转让还是收回投资,哪个方式更节税

【案例】

甲公司(一般纳税人)为一家有限责任公司,其与自然人A、B共同出资设立乙有限责任公司。甲公司持有乙公司30%的股权,后甲公司由于资金紧张,需要对其持有的乙公司的30%股权进行处置。

假设股权评估价值为100万元,实际取得资金为50万元,账面累计未分配利润为10万元,累计盈余公积为5万元,请问,是通过股权转让方式还是收回投资的方式处置股权更节税?

【股权转让方式】

1.增值税

参照财税[2016]36号《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》相关条款,当中对于列举的增值税应税项目中不包括“股权转让”。

因此,不涉及增值税的缴纳。

2.企业所得税

参照国税函[2010]79号《国家税务总局关于贯彻落实企业所得税法若干税收问题的通知》相关规定:

“三、关于股权转让所得确认和计算问题

企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。

转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。”

在上述案例中,应纳税所得额=50-100*30%=20(万)

应纳企业所得税=20*25%=5(万)

另外,参照国家税务总局公告2012年第27号《国家税务总局关于企业所得税核定征收有关问题的公告》相关规定:

“依法按核定应税所得率方式核定征收企业所得税的企业,取得的转让股权(股票)收入等转让财产收入,应全额计入应税收入额,按照主营项目(业务)确定适用的应税所得率计算征税;若主营项目(业务)发生变化,应在当年汇算清缴时,按照变化后的主营项目(业务)重新确定适用的应税所得率计算征税。

3.印花税

参照《中华人民共和国印花税暂行条例》相关规定:

“属于‘产权转移书据’税目,按所载金额0.5‰贴花缴纳印花税。”

在上述案例中,应纳印花税=50*0.5‰=250(元)

4.契税

参照财税[2018]17号《财政部 税务总局关于继续支持企业事业单位改制重组有关契税政策的通知》相关规定:

“九、公司股权(股份)转让

在股权(股份)转让中,单位、个人承受公司股权(股份),公司土地、房屋权属不发生转移,不征收契税。”

【收回投资方式】

1.企业所得税

参照国家税务总局公告2011年第34号《国家税务总局关于企业所得税若干问题的公告》相关规定:

“投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;

相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。”

也就是说,收回投资时允许确认留存收益对应的部分属于免税的股息红利所得,而股权转让时不单独确认留存收益对应部分,直接认定为股权转让所得。

在上述案例中,

应纳税所得额=50-100*30%-(10+5)*30%=15.5(万)

应纳企业所得税=15.5*25%=3.875(万)

由此可见,本案例中收回投资的方式处置股权更节税

这里给大家一个建议:如果股东是企业或法人,在发生转让股权时,为了实现少缴纳企业所得税,则可以先将留存收益进行分配,降低净资产,再转让股权,从而降低转让所得,减少企业所得税。

来源:财税聚焦 作者:林森

2009年5月的解读——

转让公司股权哪种方法更节税

A公司与B公司投资成立C公司,其中,A公司占C公司80%的股权,B公司占C公司20%的股权,C公司于2003年成立,2006年底被国家科技主管部门认定为高新技术企业,享受“两免三减半”政策,2007年为减半期间,应适用7.5%的优惠税率。

到2007年底,C公司资产总额600万元,负债总额350万元,所有者权益250万元。其中,未分配利润100万元。现A公司拟将持有的C公司80%的股权转让给D公司,问如何转让A、B、C三公司的税负最轻? |