免增值税及六税两费减半等会计处理

来源:小陈税务 作者:小陈税务整理 人气: 发布时间:2022-08-04

摘要:对于当期直接免征的增值税,企业无需进行账务处理。对于当期直接减免的增值税,企业应当根据《增值税会计处理规定》(财会〔2016〕22号)的相关规定进行会计处理,借记“应交税金—...

|

1.免征增值税

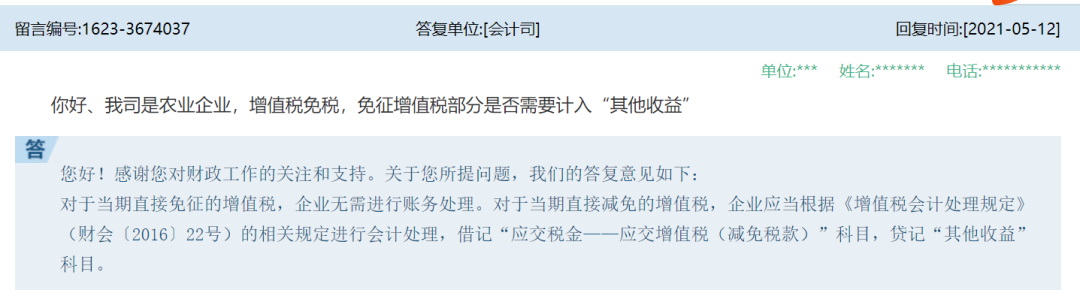

(1)免征增值税分录

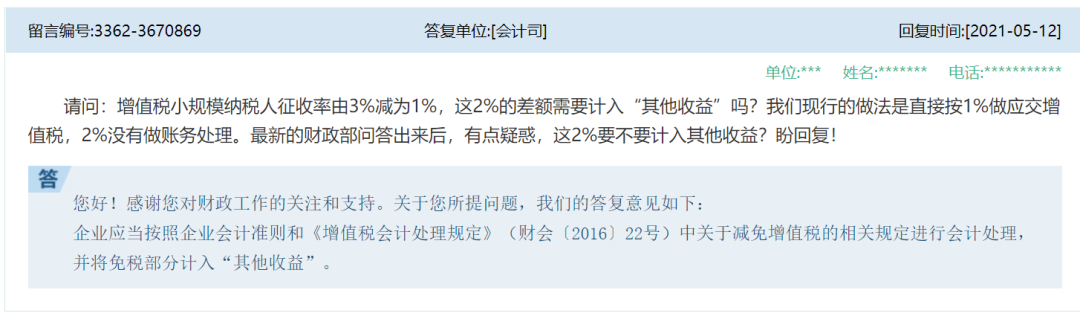

对于当期直接免征的增值税,企业无需进行账务处理。对于当期直接减免的增值税,企业应当根据《增值税会计处理规定》(财会〔2016〕22号)的相关规定进行会计处理,借记“应交税金——应交增值税(减免税款)”科目,贷记“其他收益”科目。

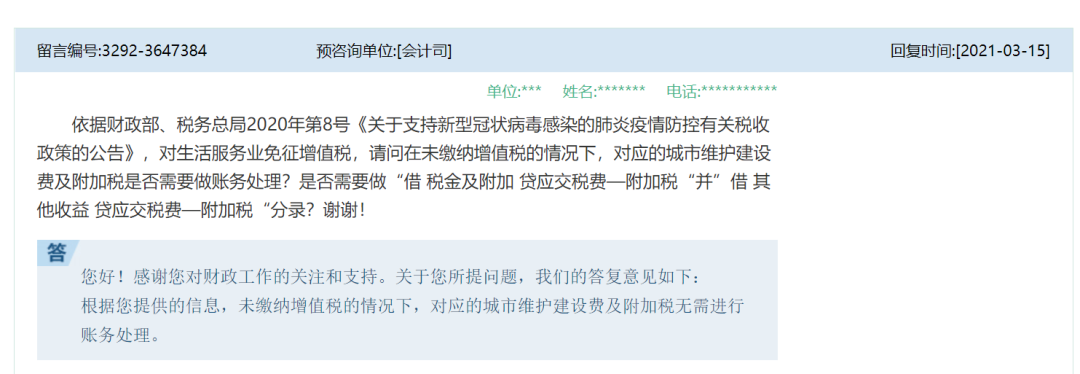

(2)免征增值税——附加税

未缴纳增值税的情况下,对应的城市维护建设费及附加税无需进行账务处理。

【补充】如果计提了,冲回

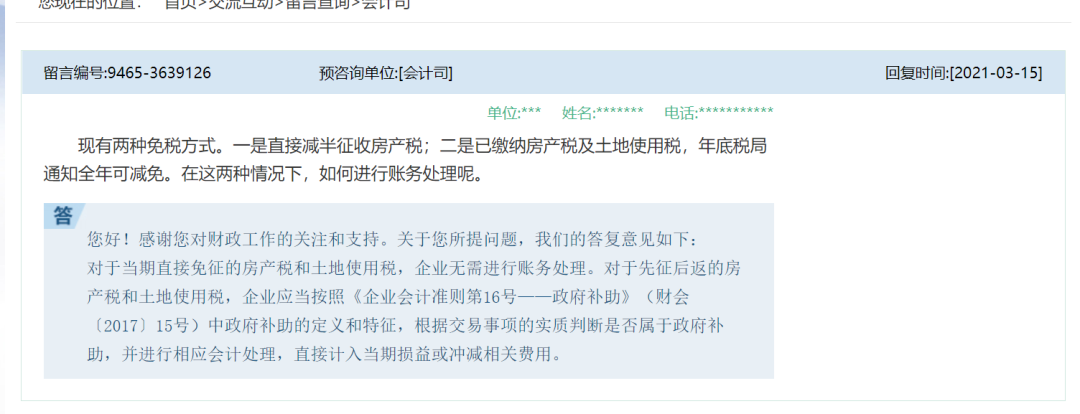

2.六税两费减半会计分录

六税两费减半属于“对于当期直接免征的房产税和土地使用税”,企业无需进行账务处理,即直接计提50%税/费额。

【补充】如果全额计提了,冲回

|

|