|

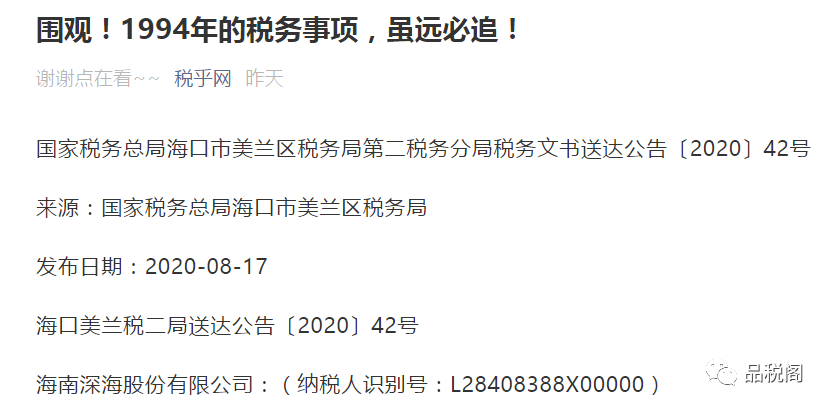

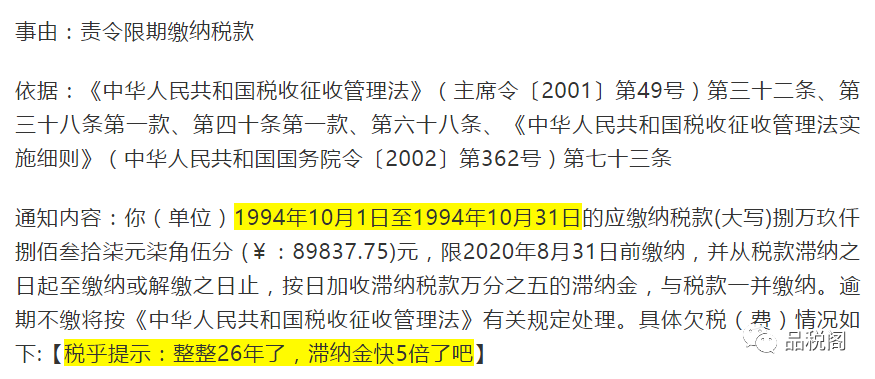

近日,税乎网上的一篇帖子《围观!1994年的税务事项,虽远必追!》引发了网友讨论。帖子的主要内容是2020年8月17日国家税务总局海口市美兰区税务局第二税务分局下发《税务事项通知书》,对海南深海股份有限公司所属期1994年10月1日至1994年10月31日的应缴纳税款89837.75元责令限期缴纳。

网友讨论:这笔税款已经过25年了,有没有过追征期?现笔者来分析:

税款追征期的政策如何规定?

税务机关的追征期有三年、五年、无限期等,具体规定有:

1、因税务机关责任。《征管法》第五十二条第一款规定:“因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在三年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。”

【分析】因税务机关责任导致不缴少缴为何规定不得加收滞纳金?从现行法律有关滞纳金的一些规定来看,它体现了立法者的指导思想,就是如果当事人没有过错就不加收滞金,有过错才加收。

什么情况下才能适用这一款?根据《征管法实施细则》第八十条的解释,税务机关的责任是指税务机关适用的税收法律、行政法规不当,或者执法行为违法。适用法律法规不当主要是指错误适用哪一条规定,执法违法主要是指违背立法的明确规定。

2、因纳税人、扣缴义务人计算错误等失误。《征管法》第五十二条第二款规定:“因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到5年。”

这主要是指纳税人在"计算错误等失误"特定情况下的追征期间,注意"计算错误等失误"《征管法实施细则》第八十一条规定:“税收征管法第52条所称纳税人或者扣缴义务人计算错误等失误,是指非主观故意的计算公式运用错误以及明显的笔误。”同时规定特殊情况,《征管法实施细则》第八十二条作出了解释:“税收征管法第五十二条所称特殊情况,是指纳税人或者扣缴义务人因计算错误等失误,未缴或者少缴、未扣或者少扣、未收或者少收税款,累计数额在10万元以上的”。即累计数额在10万元以上的,税务机关可以在五年内追征。

【分析】法律上的过错包括故意和过失两种。征管法五十二条第二款是指纳税人虽然没有故意,但是有过失造成的未缴或少缴税款,可以在三年或五年内追征,并加收滞纳金。对于此类情形造成的未缴少缴税款,因本属国家的既得利益,自应收归国库,这一点是毫无异议,但是如果规定允许无限期的补缴和追征,则既不利于社会经济关系的稳定,又会给征纳双方带来许多不必要的麻烦和问题,本条的规定既有利于法律的操作执行,也体现了法律的严肃公正。

3、偷税、抗税、骗税。《征管法》第五十二条条第三款规定:“对偷税、抗税、骗税的,税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,不受前款规定期限的限制。”

【分析】偷税、抗税和骗税,纳税人存有明显的主观故意,社会危害性大,是性质恶劣、情节严重的税收违法行为,税务机关理应无限期追征。

需要特别注意的是:《征管法》第六十三条规定:“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税”。也就是说,《征管法》将“通知申报而拒不申报”行为定性为偷税。

同时,《最高人民法院关于审理偷税抗税刑事案件具体应用法律若干问题的解释》第二条规定:“具有下列情形之一的,应当认定为刑法第二百零一条第一款规定的“经税务机关通知申报”:

(一)纳税人、扣缴义务人已经依法办理税务登记或者扣缴税款登记的;

(二)依法不需要办理税务登记的纳税人,经税务机关依法书面通知其申报的;

(三)尚未依法办理税务登记、扣缴税款登记的纳税人、扣缴义务人,经税务机关依法书面通知其申报的。”

从该《解释》第(一)项的规定可以看出,对于已依法办理税务登记的纳税人,《解释》直接认定为“经税务机关通知申报”,而没有把税务机关书面通知作为前提条件。这个规定在实务中值得纳税人关注,因为如果纳税人已办理税务登记而未申报,就有可能被认定为“经税务机关通知申报而未申报”,存在被定性为偷税的风险。

4、欠缴税款。欠税包括两种,一种是纳税人已申报但未缴纳形成的欠缴税款,另一种是税务部门通过日常检查、纳税评估、税务稽查作出税务处理意见确定其应纳税款后,纳税人未按照规定期限缴纳形成的欠缴税款。

【分析】《国家税务总局关于欠税追缴期限有关问题的批复》(国税函【2005】813号)规定:“纳税人欠缴税款的,税务机关应当依法追征,直至收缴入库,任何单位和个人不得豁免。税务机关追缴税款没有追征期的限制....应当依法无限期追缴税款”。需要注意的是,根据《税收征管法》第五十二条的规定,因税务机关责任或纳税人、扣缴义务人计算错误等失误造成不缴少缴税款,税务机关可在三年五年内追征,但如果在三年五年内责令纳税人补税但纳税人未缴纳,这时就属于欠税性质,可以无限期追征。

5、未申报。《征管法》第六十四条第二款规定:“纳税人不进行纳税申报,不缴或者少缴应纳税款的,由税务机关追缴其不缴或者少缴的税款、滞纳金.....”。《国家税务总局关于未申报追缴期限问题的批复》(国税函【2009】326号)规定:“税收征管法第六十四条第二款规定的纳税人不进行纳税申报造成不缴或少缴应纳税款的情形不属于偷税、抗税、骗税,其追征期按照税收征管法第五十二条规定的精神,一般为三年,特殊情况可以延长至五年”。

【分析】《征管法》六十四条所称的“不进行纳税申报造成不缴或少缴税款”,应该与六十三条偷税条款中“经税务机关通知申报而拒不申报”区别开来,前者是非主观故意行为造成未缴或少缴税款,即纳税人非恶意的、非明知故犯的未申报纳税造成税款的未缴少缴;后者是主观故意造成未缴或少缴税款。

根据《征管法实施细则》第八十一条的解释,“计算错误等失误”是指非主观故意的计算公式运用错误以及明显的笔误,并没有把纳税人非主观故意造成未缴少缴税款的其他情形都纳入进来,但实践中肯定存在此类问题,比如由于纳税人对政策理解偏差造成未申报税款。同时,《征管法》及实施细则又未明确此类情况的税款追征期限,326号批复根据“法无明文规定不可为”和“有利于纳税人”的原则,认定该类情形不属于偷税,并按照《征管法》第五十二条的规定设定了三年五年的追征期限。

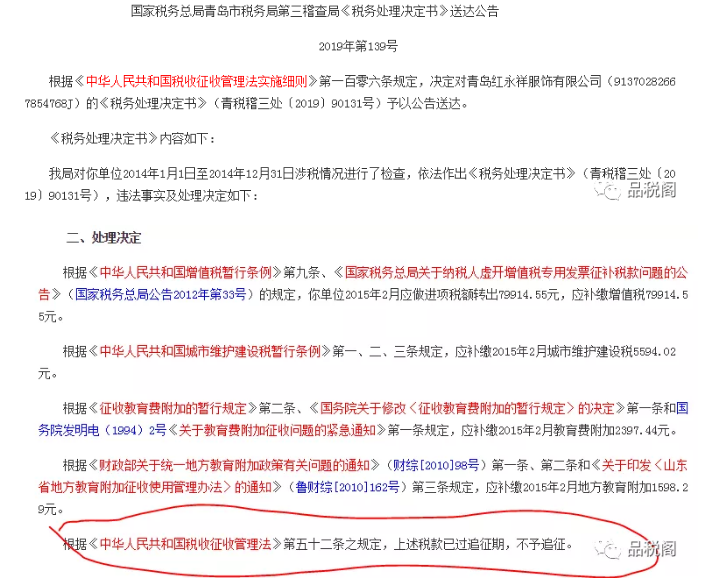

对于这种情形,实务中有真实的案例,国家税务总局青岛市税务局第三稽查局2019年对青岛红永祥服饰有限公司(91370282667854768J)下达《税务处理决定书》(青税稽三处〔2019〕90131号),对该公司2015年2月的税款予以追缴,同时决定上述税款已过追征期,不予追征。

【总结】无限期追征一共有两种情况:一种是偷抗骗行为,一种是欠税行为。文章开头的案例中,海口市美兰区税务局第二税务分局对海南深海股份有限公司所属期1994年10月1日至1994年10月31日的应缴纳税款89837.75元责令限期缴纳,应该是这两种情形中的一种。

税款追征期的时点如何确定?

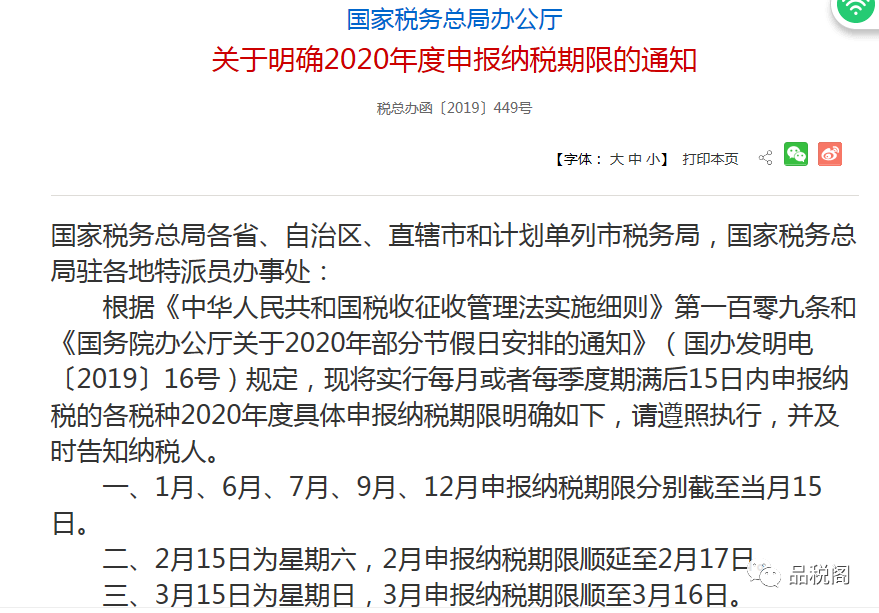

1、追征期的起点:《征管法实施细则》第八十三条规定:“税收征管法第五十二条规定的补缴和追征税款、滞纳金的期限,自纳税人、扣缴义务人应缴未缴或者少缴税款之日起计算”。国家税务总局办公厅会发函明确每年的申报纳税期限,如下图:

如:纳税人所属期2020年1月1日--1月31的税款未按规定期限缴纳,2020年2月18日就应该为计算追征期的起点。

2、追征期截止日:《征管法》及其实施细则对追征期截止日规定并不明确,这导致了实务中尤其是对税务检查或稽查案件追征期截止日争议的出现,目前有三种观点:

一是以《税务检查通知书》送达时间为准。因为这个时间由于比较靠前,因此税务机关最有利,但在送达《税务检查通知书》时,检查程序刚刚启动,还无法确定企业少缴税款的事实。

二是以《税务稽查工作底稿》签字时间为准。《稽查工作规程》(国税发〔2009〕157号)第四十条规定:“检查过程中,检查人员应当制作《税务稽查工作底稿》,记录案件事实,归集相关证据材料,并签字、注明日期。”此时,检查人员已经发现纳税人存在少缴税款的情况。

三是以《税务处理决定书》送达时间为准。这个时间最靠后,因此对纳税人最有利。此时,纳税人少缴税款的行为、金额都已经确定,此时确定追征截止日基本无异议。

但最高人民法院对税款追征期截止日的确定有两个著名的判例:

一是伟华案。广东省清远市地方税务局于2011年4月25日向清远市伟华实业有限公司作出《税务检查通知书》,对其转让物业并于2009年3月和2010年9月申报税款的计税依据进行纳税调整,并于2014年9月1日作出《税务处理决定书》,要求其补缴2009年和2010年税款。若以《税务处理决定书》送达时间为准,该企业2009年~2010年的少缴税款已过三年,不能追征。最高人民法院认同这是税务机关的责任,但同时指出,清远市地税局已于2011年4月25日向伟华公司送达了《税务检查通知书》和《调取账簿资料通知书》,从开始检查距伟华公司2010年9月27日自行向清远市清城区地方税务局凤城税务分局申报纳税的时间,并未超过三年追征期,伟华公司关于清远市地税局就转让物业追征税款已超过三年追征期的申请再审理由不能成立。此案明确,应以《税务检查通知书》送达时间为追征期截止日期。

二是德发案。广州市地方税务局第一稽查局于2006年9月18日向广州德发房产建设有限公司送达《税务检查通知书》,认为其于2004年11月拍卖房产“计税依据明显偏低又无正当理由”,对其进行核定征收,并于2009年9月16日送达《税务处理决定书》,要求其补缴2004年税款。德发公司认为这是税务机关的责任,追征期为三年。若以《税务处理决定书》送达时间为准,该企业2004年的少缴税款不能追征(已超三年)。最高人民法院认同这是税务机关的责任,但也指出,广州市地方税务局第一稽查局自2006年对涉案纳税行为实施检查,虽经三年多调查后,未查出德发公司存在偷税、骗税、抗税等违法行为,但依法启动调查程序的时间应当予以扣除。因此,广州市地方税务局第一稽查局2009年9月重新核定应纳税款并作出被诉税务处理决定,并不违反有关追征期限的规定。此案,最高法明确以《税务处理决定书》送达时间减去查案时间的时间点为追征期的截止日期,实质上也相当于以《税务检查通知书》送达时间为追征期的截止日期。

通过两起案件的判决结果,我们可以看出,最高人民法院支持以《税务检查通知书》送达时间为追征期截止日,这应该可以作为追征期截止日确认问题的一个参照标准。

2008年之前的解读——

未缴少缴税款的追征期处理

税款追征期是指税务机关对纳税人、扣缴义务人未缴或者少缴税款可以征缴入库的期限。未缴税款是指纳税人没有履行纳税义务而未缴纳的应纳税款、扣缴义务人未解缴已扣缴的税款;少缴税款是指纳税人没有全部履行纳税义务只缴纳了部分税款而少缴的应纳税款、扣缴义务人未全部解缴已扣税款而少缴的部分税款。

许多国家和地区都明确规定了未缴少缴税款的追征期,如法国规定4年,属偷税行为的再延长2年,英国规定为6年,但对偷税和欠税犯罪的,可以无限期追征,对纳税人漏税的,税务机关可以在20年内追征;美国可以无限期追征;日本、香港都规定为6年。我国《税收征管法》第52条及税收征管法实施细则第80条至83条也对税款的追征期进行了规定,不同原因造成的未缴或者少缴税款的追征期分为四种情况:

一、因税务机关的责任造成未缴少缴税款的追征期

《税收征管法》第52条第1款规定,因税务机关的责任,致使纳税人、扣缴义务人未缴或者少缴税款的,税务机关在3年内可以要求纳税人、扣缴义务人补缴税款,但是不得加收滞纳金。这里,税务机关的责任决定了税务机关是否可以加收滞纳金及税款的追征期。对此,实施细则第80条规定:“税收征管法第52条所称税务机关责任,是指税务机关适用税收法律、行政法规不当或者执法行为违法”。可见,税务机关的责任包括两个方面:一是适用法律、行政法规不当;二是税务机关的执法行为违法。所谓适用不当,是指税务机关在应用税收法律、行政法规时,应用的规定不对,或者虽然应用的规定正确但在使用时发生错误,导致纳税人未缴少缴税款。所谓执法行为违法是指税务机关执法不规范,在执法程序、权限、主体上发生了错误,甚至导致无效执法行为的发生。所以,税务机关依照法定的权限和程序执法中,因能力不够未能发现或检查出纳税人少缴未缴税款的情况不能认定为税务机关的责任。对税务机关责任造成的未缴少缴税款,3年内可以追征,但不加收滞纳金。

因税务机关责任造成的未缴少缴税款,税务机关在追征期限内已发现或查处、但过了追征期税款仍未缴清的,不再受追征期的限制,可以无限期追征。纳税人未在税务机关规定的期限内补缴税款的,从税务机关规定的缴款期限届满之次日起加收滞纳金。

二、因纳税人、扣缴义务人计算错误等失误造成未缴少缴税款的追征期

《税收征管法》第52条第2款规定,“因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在3年内可以追征税款、滞纳金;有特殊情况的,追征期可以延长到5年。”因纳税人的原因造成未缴少缴税款的有多种情况,包括偷税、骗税、抗税等,但这里只限于因纳税人计算错误等失误造成未缴少缴税款的情形。对此,实施细则第81条规定,“税收征管法第52条所称纳税人或者扣缴义务人计算错误等失误,是指非主观故意的计算公式运用错误以及明显的笔误。”可见,“失误”是有明确所指的,仅指非主观故意的计算公式运用错误以及明显的笔误。“非主观故意”是指纳税人主观上没有逃避纳税的故意,行动上没有刻意采取少缴税款的手段;“明显的笔误”是指显而易见的书写错误,如“4”写成“1”等。除实施细则第81条以外的其他情况,如实现收入未按规定计算应纳税额、计算所得税时将不应在税前扣除的项目予以扣除等,不能按“失误”处理。因纳税人计算错误等失误造成的未缴或者少缴税款的追征期有两种时限:一是因纳税人、扣缴义务人计算错误等失误,未缴或者少缴税款的,税务机关在3年内可以追缴税款、滞纳金;二是有特殊情况的,追征期可以延长到5年。这一规定明确了税务机关在3年内追征税款的同时,可以加征滞纳金,这是因为,这种未缴少缴税款是由纳税人的原因造成的,从法律责任的角度讲,纳税人、扣缴义务人应该就未缴少缴税款承担缴纳滞纳金的责任。对“特殊情况”,《实施细则》第82条作出了解释:“税收征管法第52条所称特殊情况,是指纳税人或者扣缴义务人因计算错误等失误,未缴或者少缴、未扣或者少扣、未收或者少收税款,累计数额在10万元以上的”。这里,10万元的限额是指累计数额,即只要纳税人、扣缴义务入在5年之内未缴少缴税款的数额合计达到10万元,税务机关就可以追征,而不是特指某一笔税款达到10万元以上。同样,因纳税人、扣缴义务人计算错误等失误造成的未缴少缴税款在追征期内税务机关已发现、已查处或正在查处的,税款的追征不再受上述期限的限制,滞纳金的加收应从纳税人、扣缴义务人应缴未缴或者少缴税款之日起计算。

三、因愉税、抗税、骗税而未缴少缴税歉的追征期限

对偷税、抗税、骗税的,税务机关追征其未缴少缴税款、滞纳金或者所骗取的税款,可以无限期追征。《税收征管法》第52条第3款规定,对偷税、抗税、骗税的追缴既没有时间的限制,也没有数额的限制,无论纳税人、扣缴义务人偷税、抗税、骗税的数额是多少,税务机关都可以无限期追征税款及滞纳金,保证税法的严肃性。

四、法律未明确规定追征期的未缴少缴税款的追征期限

除上述三种情形外,还存在纳税人、扣缴义务人未缴少缴税款的多种情况,既不是税务机关的责任及纳税人计算错误等失误造成的,也不构成偷税、抗税和骗税。如纳税人申报了应纳税款而未按期缴纳形成了欠税;应当申报而未申报缴纳税款;依法可以不进行纳税申报也未缴纳税款的,如个人所得税的某些项目,应当由扣缴义务人扣缴,个人不需要申报,而扣缴义务人未依法扣缴等情况。对于这些情况,《税收征管法》虽未明确规定追征期限,但实际上是无限期追征。因为按照法定原则,法无明文规定则无,在相关税收法律法规中,明确规定了各项税收义务的成立条件和时间,但没有规定这些义务解除或豁免的时限。因此,在纳税人、扣缴义务人存续期间,纳税义务一旦产生,只有依法缴纳了税款,其义务才算履行完毕,否则,税收义务一直存在,税务机关可以无限期迫征税款及滞纳金。 |