以案说法 “误餐补贴”也要交税?

来源:第一稽查 作者:meizi 人气: 发布时间:2022-08-04

摘要:简介 许多企业将餐费补贴都以误餐补贴的名义发放给员工,作为合理避税的手段。事实上,根据相关税收政策规定,误餐补贴有特定的范围,是否能作为不征税项目,还是要看业务的实...

简介

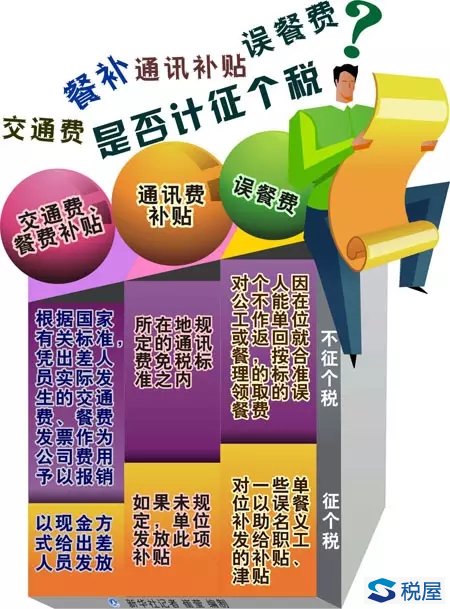

许多企业将餐费补贴都以“误餐补贴”的名义发放给员工,作为“合理避税”的手段。事实上,根据相关税收政策规定,“误餐补贴”有特定的范围,是否能作为“不征税”项目,还是要看业务的实质。

案情概要

T公司是家外资背景的上市企业,在税务专项检查中,检查人员发现T公司在检查期间内以“误餐补贴”的名义发放给员工餐费补贴合计120万元,未并入工资、薪金计算缴纳个人所得税,经过计算,T公司共需补扣补缴个人所得税30万余元,并处以0.5倍的罚款15余万元。由于T公司是上市公司,出现税收罚款必须对外披露,对公司形象造成了负面影响。

税企交锋

公司财务人员认为:根据《国家税务总局关于印发<征收个人所得税若干问题的规定>的通知》(国税发〔1994〕89号)的规定,“误餐补贴”属于“不征税项目”,公司在费用科目里用“误餐补贴”里列支,不应该计算缴纳个人所得税。

检查人员认为:虽然公司以“误餐补贴”的名义发放,但实质上这项补贴就是普通的餐费补贴。《财政部、国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)里,明确了能够享受“不征税”的误餐补助的范围——“个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。”,82号文中还特意指出了“一些单位以误餐名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。”因此,T公司发放给员工的餐费补贴应当并入工资、薪金计征个税。

法规适用

1、《中华人民共和国个人所得税法》(中华人民共和国主席令2007年85号、主席令48号)第二条第(一)项;

2、《国家税务总局关于贯彻<中华人民共和国税收征收管理法>及其实施细则若干具体问题的通知》(国税发〔2003〕47号)

3、《财政部、国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)。

温馨提示

对税务政策的解读不应停留在字面,费用列支时更不能仅凭科目名称来判定是否需要缴税,要关注业务的实质。

法规适用

1、《中华人民共和国个人所得税法》(中华人民共和国主席令2007年85号、主席令48号)第二条第(一)项;

2、《国家税务总局关于贯彻<中华人民共和国税收征收管理法>及其实施细则若干具体问题的通知》(国税发〔2003〕47号)

3、《财政部、国家税务总局关于误餐补助范围确定问题的通知》(财税字〔1995〕82号)。

温馨提示

对税务政策的解读不应停留在字面,费用列支时更不能仅凭科目名称来判定是否需要缴税,要关注业务的实质。 |

|