|

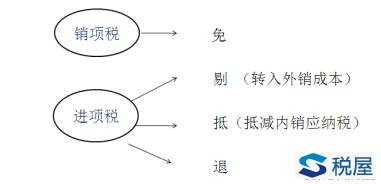

一、生产企业出口货物劳务服务增值税免抵退税

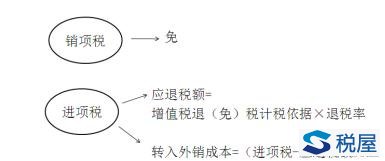

免:免征出口环节增值税

剔:当期不得免征和抵扣税额=当期出口货物离岸价格×外汇人民币折合率×(出口货物适用税率-出口货物退税率)-当期不得免征和抵扣税额抵减额

当期不得免征和抵扣税额抵减额=当期免税购进原材料价格×(出口货物适用税率-出口货物退税率)

简化公式:

当期不得免征和抵扣税额=(当期出口货物离岸价格×外汇人民币折合率-当期免税购进原材料价格)×(出口货物适用税率-出口货物退税率)

抵:当期应纳税额=当期内销货物的销项税额-(当期全部进项税额-当期不得免征和抵扣税额)-上期留抵税额

退:(1)计算免抵退税总额

当期免抵退税额=当期出口货物离岸价格×外汇人民币折合率×出口货物退税率-当期免抵退税额抵减额

当期免抵退税额抵减额=当期免税购进原材料价格×出口货物退税率

简化公式:

当期免抵退税额=(当期出口货物离岸价格×外汇人民币折合率-当期免税购进原材料价格)×出口货物退税率

(2)确认出口退税,并确认退税之外的免抵税额:

①当期期末留抵税额≤当期免抵退税额时

当期应退税额=当期期末留抵税额

当期免抵税额=当期免抵退税额-当期应退税额

②当期期末留抵税额>当期免抵退税额时

当期应退税额=当期免抵退税额

当期免抵税额=0

【提示】公式中的剔和退的步骤中都出现了免税购进原材料价格的因素。该免税购进原材料的价格按照“实耗法”计算:

当期进料加工保税进口料件的组成计税价格为当期进料加工出口货物耗用的进口料件组成计税价格。其计算公式为:

当期进料加工保税进口料件的组成计税价格=当期进料加工出口货物离岸价×外汇人民币折合率×计划分配率

计划分配率=计划进口总值÷计划出口总值×100%

【例题】某企业签订进料加工复出口货物合同,2017年3月进口料件到岸价格折合人民币300万元,海关征收关税18万元,当月将部分完工产品出口,FOB价折合人民币400万元。该企业进料加工计划分配率为60%,完工产品内销时适用的增值税征税率为17%,退税率为16%,则:

进料加工出口货物耗用的保税进口料件金额=400×60%=240(万元)

当期不得免征和抵扣税额抵减额=240×(17%-16%)=2.4(万元)

当期不得免征和抵扣税额=400×(17%-16%)-2.4=1.6(万元)

或当期不得免征和抵扣税额=(400-240)×(17%-16%)=1.6(万元)。

二、外贸企业出口货物免退税

《税企网》提示:被遮挡部分为“应退税额”

|